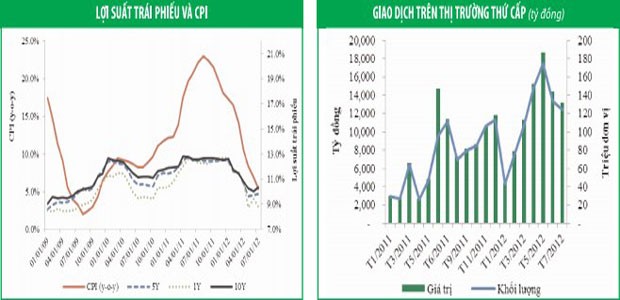

Tổng lượng trái phiếu chính phủ và trái phiếu do Chính phủ bảo lãnh phát hành trên thị trường sơ cấp lên tới 96,214 nghìn tỷ đồng, tăng 21% so với cùng kỳ năm 2011; còn lượng tín phiếu Kho bạc Nhà nước phát hành là 10,07 nghìn tỷ đồng. Trên thị trường thứ cấp, tổng giá trị trái phiếu giao dịch đạt 116,153 nghìn tỷ đồng, tăng 15,89% so với cùng kỳ năm 2011.

Sự sôi động của thị trường trái phiếu trong thời gian qua mang lại nhiều tín hiệu tích cực. Thứ nhất, đảm bảo được xu hướng của thị trường tài chính khi lãi suất trái phiếu được đánh giá là cơ sở cho các mức lãi suất khác, đặc biệt là các mức lãi suất huy động tại các kỳ hạn dài. Thứ hai, là một bước tiến dài để hướng tới sự cân bằng và lưu chuyển vốn tốt hơn cho thị trường tiền tệ từ nơi thừa vốn tới nơi thiếu vốn. Thứ ba, biến động của mức lợi suất trái phiếu tại một số kỳ hạn ngắn phản ánh sự đánh giá của thị trường tài chính đối với các chính sách kinh tế ngắn hạn một cách liên tục.

Tuy vậy, thị trường trái phiếu năm 2012 cũng có những nguyên nhân riêng tạo nên sự nhộn nhịp, đặc biệt là sự biến động liên tục của chính sách vĩ mô. Thứ nhất, việc thắt chặt chính sách tiền tệ và tài khóa theo Nghị quyết 11/NQ-CP của Chính phủ nhằm kiềm chế lạm phát và ổn định kinh tế vĩ mô đã khiến tăng trưởng tín dụng chậm, thanh khoản của nhiều ngân hàng dồi dào và dư thừa ngắn hạn trong khi thị trường vàng và thị trường ngoại hối được quản lý chặt chẽ hơn, đã khiến cho việc đầu tư vào thị trường trái phiếu trở nên hấp dẫn cũng như an toàn hơn đối với các tổ chức tín dụng.

Thứ hai, về phía cung trái phiếu, lượng trái phiếu chính phủ đáo hạn trong năm 2012 vào khoảng 80,6 nghìn tỷ đồng và có tới 54,7 nghìn tỷ đồng sẽ đáo hạn trong 6 tháng đầu năm, khiến cho lượng trái phiếu giao dịch trên thị trường thứ cấp giảm mạnh và các tổ chức tín dụng có xu hướng mua trái phiếu mới để bù đắp lượng đáo hạn đó. Bên cạnh đó, ngoài kế hoạch phát hành 100 nghìn tỷ đồng trái phiếu năm 2012, Chính phủ cũng có kế hoạch gia tăng lượng trái phiếu phát hành để hỗ trợ nền kinh tế thông qua gia tăng đầu tư công.

Thứ ba, chính sách tiền tệ và tài khóa thắt chặt đã khiến cho lạm phát có xu hướng giảm liên tục kể từ đầu năm, chỉ tăng 5,35% trong 7 tháng đầu năm so với cùng kỳ năm trước và khiến kỳ vọng lạm phát cũng như lãi suất huy động cuối năm giảm về 7 – 8%. Mức lãi suất trúng thầu và lợi suất trái phiếu, thường diễn biến cùng chiều với mức lạm phát, do vậy cũng liên tục được giảm xuống từ mức 12%/năm xuống quanh mức 9%/năm cho các kỳ hạn. Đồng thời, khi lãi suất huy động và cho vay vẫn tiếp tục đà giảm thì việc mua trái phiếu với mức lãi suất quanh 9%/năm cũng trở nên hấp dẫn hơn.

Đánh giá về thị trường trái phiếu trong năm nay, chúng tôi cho rằng, cả thị trường sơ cấp và thứ cấp sẽ tiếp tục sôi động, nhất là khi tín phiếu được đưa vào giao dịch trên thị trường thứ cấp.

Ngoài việc khiến cho lượng hàng hóa trên thị trường trái phiếu tăng lên thì lãi suất của tín phiếu giao dịch thứ cấp còn có thể được dùng như là một chỉ báo cho mức lãi suất ngắn hạn chuẩn bên cạnh mức lãi suất giao dịch trên thị trường liên ngân hàng. Bên cạnh đó, mức lạm phát thấp 5,35% (theo năm) trong tháng 7, mức tăng trưởng tín dụng thấp hơn mong đợi (1,06% bao gồm cả trái phiếu) khiến thanh khoản của các ngân hàng khá dồi dào, việc xây dựng và đưa ra đường cong lợi suất chuẩn là những yếu tố thuận lợi giúp cho thị trường này tiếp tục sôi động tại các kỳ hạn ngắn hơn và là cơ sở để tạo lập lại đường cong lợi suất trên thị trường tiền tệ, đặc biệt trong hoạt động tín dụng và huy động vốn.

Chúng tôi cho rằng, lợi suất trái phiếu hiện tại là mức hợp lý trong trung hạn và kỳ vọng lợi suất trái phiếu ngắn hạn có thể giảm nhẹ, còn lợi suất trái phiếu dài hạn sẽ khá ổn định trong tháng 8. Tuy nhiên, với việc nới lỏng chính sách tiền tệ sẽ kéo theo kỳ vọng lạm phát trong dài hạn có thể có xu hướng tăng và việc ứng trước 15 nghìn tỷ đồng trái phiếu kế hoạch giai đoạn 2013 - 2014 cho các dự án sắp hoàn thành, chúng tôi kỳ vọng lợi suất trái phiếu tại các kỳ hạn dài sẽ tăng dần vào cuối năm 2012. Tuy nhiên, tại các kỳ hạn ngắn, có thể có sự biến động nào đó ở mức nhẹ, tùy thuộc vào tốc độ nới lỏng của chính sách tiền tệ kéo lãi suất thị trường đi xuống như thế nào trong mối quan hệ với lạm phát có được kiểm soát tốt trong năm 2012 hay không.