Lãi tốt quý III, nhưng còn xa kế hoạch

Báo cáo tài chính quý III/2020 của Công ty cổ phần Tập đoàn Lộc Trời (mã LTG) cho thấy, doanh thu hợp nhất giảm 8,6% so với cùng kỳ năm ngoái, chỉ đạt 1.826 tỷ đồng. Tuy nhiên, nhờ biên lợi nhuận gộp cải thiện cùng các chi phí tài chính, bán hàng và quản lý đồng loạt được tiết giảm đã giúp lợi nhuận sau thuế tăng mạnh, đạt 91,6 tỷ đồng.

Xét cấu trúc doanh thu, mảng kinh doanh cốt lõi là thuốc bảo vệ thực vật đóng góp đến 59,1% doanh thu thuần trong kỳ, với 1.080 tỷ đồng, tăng 21,3% so với cùng kỳ năm trước. Dù vẫn là mảng kinh doanh có biên lợi nhuận gộp cao nhất là 31,4%, nhưng cũng giảm 3,2 điểm phần trăm so với cùng kỳ năm trước.

Mảng lương thực, chủ yếu là gạo, biên lợi nhuận gộp cải thiện đạt 5,8%, tăng 2,5 điểm phần trăm so với cùng kỳ 2019, Nhưng doanh thu tiếp tục giảm 42,2%, chỉ đạt 488 tỷ đồng dù không còn bị ảnh hưởng bởi yêu cầu ngừng xuất khẩu gạo của Chính phủ như trong quý II và giá gạo trong thời gian qua cũng có đợt tăng đáng kể. Tỷ trọng đóng góp vào doanh thu của mảng này theo đó giảm xuống còn 26,7% từ mức 42,3% cùng kỳ năm ngoái.

Doanh thu mảng hạt giống cây trồng và bao bì cũng giảm và biên lợi nhuận gộp của mảng bao bì giảm 3,5 điểm phần trăm so với cùng kỳ 2019. Mảng xây dựng và các hoạt động còn lại thậm chí còn ghi nhận tình trạng giá vốn vượt doanh thu, khiến lỗ gộp hơn 6 tỷ đồng.

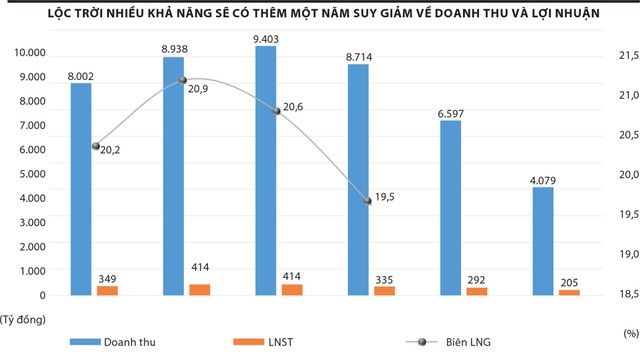

Kết thúc 9 tháng, Công ty ghi nhận 4.079 tỷ đồng doanh thu hợp nhất, giảm 38% so với cùng kỳ năm ngoái, do sự đi xuống tại cả ba mảng kinh doanh có tỷ trọng lớn nhất là thuốc bảo vệ thực vật (giảm 36,5%), lương thực - gạo (giảm 52,4%) và bao bì (giảm 18,05%).

Mặc dù Lộc Trời hồi phục mạnh về lợi nhuận trong quý III/2020, nhưng do quý I lỗ 36,96 tỷ đồng và quý II suy giảm lợi nhuận 22,3% so với cùng kỳ, với 152,7 tỷ đồng, nên lợi nhuận sau thuế lũy kế 9 tháng đạt 205,2 tỷ đồng, giảm 29,7% so với cùng kỳ năm ngoái.

So kết quả thực hiện trong 9 tháng với kế hoạch 7.352 tỷ đồng doanh thu và 360 tỷ đồng lợi nhuận sau thuế của cả năm 2020 thì khả năng về đích của Lộc Trời gặp thách thức khá lớn. Công ty có thể đối mặt với tình trạng suy giảm doanh thu, lợi nhuận năm thứ hai liên tiếp.

|

Báo cáo tài chính quý III của Lộc Trời cũng cho thấy, Công ty đang chịu áp lực chiếm dụng vốn khá lớn, nhất là tại khoản tồn kho.

Cụ thể, giá trị tồn kho là 2.839,4 tỷ đồng là khoản mục lớn nhất, chiếm 46,3% tổng tài sản, tăng 13,4% so với đầu năm. Khoản phải thu sau khi giảm mạnh trong 6 tháng đầu năm cũng đã tăng trở lại trong quý III, tăng 308,4 tỷ đồng (tương đương tăng 38,7%) so với cuối quý trước lên 1.104,5 tỷ đồng, chiếm 18% tổng tài sản.

Nhìn chung, trong giai đoạn từ 2017 - 2019, Lộc Trời đã liên tục duy trì tỷ trọng các khoản phải thu/doanh thu ở mức trên 25%, khá cao so với nhiều doanh nghiệp cùng ngành trên sàn chứng khoán như Công ty cổ phần Nông nghiệp công nghệ cao Trung Anh (mã TAR), Công ty cổ phần Xuất nhập khẩu An Giang (mã AGM), Công ty cổ phần Giống cây trồng Việt Nam (mã NSC), Công ty cổ phần Xuất nhập khẩu Kiên Giang (mã KGM), Công ty cổ phần Thuốc sát trùng Cần Thơ (mã CPC), Công ty cổ phần Bảo vệ thực vật Sài Gòn (mã SPC)…

Điều này không chỉ khiến Công ty chịu áp lực chiếm dụng vốn cao mà còn đối mặt với rủi ro thất thoát, thường xuyên phải lập dự phòng phải thu khó đòi. Dự phòng liên tục tăng cả về giá trị và tỷ trọng so với tổng giá trị các khoản phải thu.

Tồn kho, phải thu lớn hơn nhiều so với các khoản chiếm dụng vốn từ đối tác, nhà cung cấp cũng là nguyên nhân khiến Lộc Trời phụ thuộc nhiều vào vay nợ để bổ sung vốn lưu động. Đồng thời, nguồn lực dự trữ của Công ty lại thường xuyên ở mức thấp, dòng tiền kinh doanh biến động thất thường, chênh lệch lớn giữa các kỳ kinh doanh.

Dư nợ vay ngắn hạn trên báo cáo hợp nhất đến 30/9/2020 lên tới 2.207,6 tỷ đồng, tăng 12% so với đầu năm và hiện chiếm 36% nguồn vốn, các khoản nợ này chủ yếu tài trợ cho bộ phận thuốc bảo vệ thực vật và gạo.

Nợ vay cao đã khiến chi phí lãi vay ăn mòn đáng kể lợi nhuận mà hoạt động kinh doanh mang lại. Năm 2019, tỷ lệ chi phí lãi vay trên lợi nhuận từ hoạt động kinh doanh mang lại là 25,2%. Năm 2018, tỷ lệ này là 23,6%.

Trong 9 tháng đầu năm, tỷ lệ này là 19,3%. Ngược lại, nguồn thu tài chính từ lãi tiền gửi hầu như không đáng kể.

Việc chi phí lãi vay của Lộc Trời đang giảm khá mạnh được đánh giá chủ yếu đến từ mặt bằng lãi suất giảm hơn một năm qua. Tuy vậy, nợ vay lớn cũng khiến Công ty chịu rủi ro biến động lãi suất khi xu hướng đảo chiều.

Loay hoay tái cấu trúc

Lộc Trời là doanh nghiệp đầu ngành trong lĩnh vực kinh doanh các sản phẩm vật tư nông nghiệp như (thuốc bảo vệ thực vật, giống cây trồng) và thực phẩm (chủ yếu là gạo). Sau giai đoạn tăng trưởng mạnh, kết quả kinh doanh những năm gần đây đang chững lại khi phải đối mặt với nhiều thách thức.

Đối với mảng thuốc bảo vệ thực vật mà Công ty chiếm trên 20% thị phần cả nước, cũng là mảng chủ lực đóng góp trên 50% doanh thu và trên 80% lợi nhuận gộp, mặc dù vẫn duy trì được biên lợi nhuận gộp cao nhưng tốc độ tăng trưởng doanh thu ngày càng giảm.

Điều này nằm trong xu hướng tăng trưởng chậm lại của thị trường nói chung khi xu hướng tiêu dùng ngày càng hướng đến các sản phẩm hữu cơ, sinh học, an toàn và thân thiện với môi trường.

Xu hướng thị trường càng làm cho cạnh tranh trong nội bộ ngành trở nên gay gắt hơn, doanh nghiệp đẩy mạnh giảm giá, chấp nhận thanh toán chậm, cho mua nợ… để tăng cạnh tranh dẫn đến bị chôn vốn, phải tăng vay nợ.

Đối với mảng kinh doanh giống cây trồng và lúa gạo, giá và nhu cầu thị trường lại thường xuyên biến động, phụ thuộc vào điều kiện thời tiết và giá các mặt hàng nông sản trên thị trường trong nước và thế giới, dễ ảnh hưởng đến kết quả kinh doanh khi Công ty thường xuyên duy trì lượng tồn kho lớn

Riêng với mảng gạo, dù là doanh nghiệp tiên phong trong xây dựng chuỗi sản xuất lúa gạo khép kín, từ giống, canh tác, vật tư nông nghiệp đến tiêu thụ và định hướng của Lộc Trời hướng đến phát triển gạo thương hiệu, đảm bảo chất lượng và truy xuất nguồn gốc có giá bán cao nhưng kết quả đến nay nhìn chung vẫn còn khá hạn chế.

Để ứng phó với những thách thức này, Lộc Trời cho biết đã và đang đẩy mạnh tái cấu trúc kênh phân phối ở mảng vật tư nông nghiệp, đẩy mạnh phát triển sản xuất gạo thương hiệu, áp dụng công nghệ, đổi mới quản trị, nâng hiệu suất làm việc.

Triển khai mảng kinh doanh dịch vụ nông nghiệp theo hướng cung cấp dịch vụ trọn gói theo yêu cầu nông dân. Đây là bước đi được đánh giá sẽ tạo ra chuỗi giá trị sản xuất hiệu quả hơn so với mô hình tập trung vào sản phẩm, cung ứng vật tư đầu vào cho sản xuất như trước.

Đáng chú ý trong năm nay, Công ty đã bổ sung ngành sản xuất điện, cụ thể là điện mặt trời vào các ngành nghề kinh doanh, cho thấy khả năng tham gia đầu tư vào lĩnh vực đang khá “hot”.

Kiểu đầu tư “thấy người ta ăn khoai cũng vác mai đi đào” cho thấy sự lúng túng và quẩn quanh trong chiến lược phát triển của Ban lãnh đạo Lộc Trời

Nhưng điều này cũng đặt ra e ngại cho các nhà đầu tư về việc doanh nghiệp sa đà vào ngành nghề tay trái, và chính sách nhà nước đang dần chặt hơn với lĩnh vực này. Kiểu đầu tư “thấy người ta ăn khoai cũng vác mai đi đào” cho thấy sự lúng túng và quẩn quanh trong chiến lược phát triển của Ban lãnh đạo Tập đoàn.

Việc nhà đầu chưa yên tâm về hiệu quả của việc tái cấu trúc để chấm dứt chuỗi sụt giảm về doanh thu, lợi nhuận, để bắt đầu chu kỳ tăng trưởng mới có thể là nguyên nhân khiến dòng tiền trên thị trường vẫn còn khá e dè với cổ phiếu LTG.

Thị giá LTG kết thúc phiên giao dịch ngày 2/11 ở mức 23.000 đồng/cổ phiếu, thấp hơn khoảng 10% so với đầu tháng 10, bất chấp việc doanh nghiệp vừa báo lãi tăng trưởng mạnh và thấp hơn 40% so với giá (đã điều chỉnh cổ tức) khi quay trở lại sàn chứng khoán tháng 7/2017.