Tổn thất do thiên tai được bảo hiểm còn thấp

Trong những năm qua, rủi ro thiên tai, dịch bệnh liên tục xảy ra, gây thiệt hại lớn cho các ngành sản xuất nói chung và khu vực nông nghiệp - nông thôn nói riêng. Điều này không chỉ ảnh hưởng đến sản xuất nông nghiệp, mà còn trực tiếp tác động đến khả năng hoàn trả vốn vay của người nông dân. Chính vì vậy, việc phân tán và chia sẻ rủi ro thông qua công cụ bảo hiểm là cực kỳ quan trọng.

Theo báo cáo của Bộ Nông nghiệp và Phát triển nông thôn, sau cơn bão số 3 (Yagi), riêng ngành nông nghiệp đã thiệt hại gần 30.800 tỷ đồng, chiếm gần 40% tổng thiệt hại kinh tế (ước tính khoảng 81.000 tỷ đồng). Tuy nhiên, tỷ lệ bảo hiểm đối với thiệt hại do cơn bão này gây ra chỉ chiếm khoảng 17%.

Theo ông Nguyễn Anh Tuấn, Phó chủ tịch Hiệp hội Bảo hiểm Việt Nam (IAV), không chỉ nông nghiệp, mà nhiều lĩnh vực, ngành nghề khác cũng chưa được bảo hiểm bảo vệ đầy đủ trước các rủi ro. Hiện tại, tỷ lệ tham gia bảo hiểm tại Việt Nam còn thấp, chỉ chiếm khoảng 2% GDP so với mức trung bình 4% của châu Á và 9% của thế giới. Điều này cho thấy, Việt Nam vẫn nằm trong nhóm các nước có tỷ lệ tham gia bảo hiểm thấp và việc được bảo hiểm bảo vệ vẫn là “khoảng trống” rất lớn.

Với những thiệt hại nghiêm trọng do thiên tai, thảm họa gây ra, vai trò của bảo hiểm càng trở nên quan trọng và cần thiết hơn bao giờ hết. Theo ông Nguyễn Hồng Phong, Tổng giám đốc Bảo hiểm Agribank (ABIC), để giảm thiểu rủi ro cho khu vực nông nghiệp - nông thôn, đặc biệt trong các tình huống thiên tai, cần phải đẩy mạnh tỷ lệ tham gia bảo hiểm của các hộ nông dân và doanh nghiệp trong lĩnh vực này.

“Một trong những giải pháp hiệu quả là liên kết bảo hiểm với tín dụng. Việc triển khai bảo hiểm cùng với các gói tín dụng nông nghiệp sẽ giúp giảm thiểu rủi ro và bảo vệ vốn vay của Agribank, đồng thời giúp nông dân yên tâm vay vốn và tái đầu tư sản xuất”, ông Phong nói.

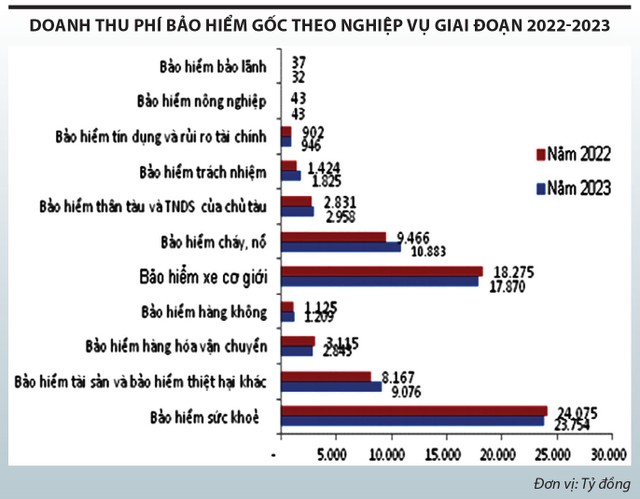

Theo Niên giám Bảo hiểm Việt Nam (Bộ Tài chính), năm 2023, nghiệp vụ bảo hiểm sức khoẻ chiếm tỷ trọng lớn nhất (33,25%) trong tổng doanh thu phí bảo hiểm gốc toàn thị trường, tiếp đến là bảo hiểm xe cơ giới (25,01%), bảo hiểm cháy nổ (15,23%), bảo hiểm tài sản (11,8%), bảo hiểm thân tàu và trách nhiệm dân sự chủ tàu (4,14%), bảo hiểm hàng hóa vận chuyển (3,98%), bảo hiểm trách nhiệm (2,55%), bảo hiểm hàng không (1,69%), bảo hiểm tín dụng và rủi ro tài chính (1,32%). Một số nghiệp vụ bảo hiểm vẫn chiếm tỷ trọng thấp như bảo hiểm thiệt hại khác (0,9%), bảo hiểm nông nghiệp (0,06%), bảo hiểm bảo lãnh (0,04%).

Như vậy, có thể thấy, không chỉ mảng nông nghiệp vốn nhiều rủi ro nhưng tỷ lệ bảo hiểm còn thấp, mà ở nhiều lĩnh vực khác như bảo hiểm thiệt hại, bảo hiểm bảo lãnh… cũng trong tình trạng tương tự.

|

Hoàn thiện hành lang pháp lý

Đối với bảo hiểm bảo lãnh tại Việt Nam, các doanh nghiệp bảo hiểm nhìn nhận, việc hành lang pháp lý đang dần hoàn thiện tạo nền tảng vững chắc cho ngành bảo hiểm nói chung, nghiệp vụ này nói riêng. Trong đó, Nghị định 68/2014/NĐ-CP và Nghị định 73/2016/NĐ-CP quy định chi tiết về bảo hiểm bảo lãnh, bao gồm mối quan hệ ba bên và nghĩa vụ hoàn trả, đặc biệt là Luật Đấu thầu số 22/2023/QH15 có hiệu lực từ ngày 1/1/2024, đã mở ra nhiều cơ hội mới khi cho phép sử dụng bảo hiểm bảo lãnh như một hình thức đảm bảo hợp lệ trong đấu thầu và thực hiện hợp đồng.

Các quy định tại Điều 14, Điều 68 và Điều 75 của Luật Đấu thầu 2023 đã đưa ra các hướng dẫn cụ thể về việc sử dụng giấy chứng nhận bảo hiểm bảo lãnh bên cạnh bảo lãnh ngân hàng, mở ra một hướng đi mới cho các doanh nghiệp khi tham gia dự án. Điều này mang lại lợi ích cho cả doanh nghiệp bảo hiểm lẫn nhà thầu.

Với các công ty bảo hiểm, Luật Đấu thầu 2023 mở rộng cơ hội triển khai sản phẩm bảo hiểm bảo lãnh cho các dự án lớn, đặc biệt trong các lĩnh vực xây dựng, bất động sản và hạ tầng. Theo dự báo, bảo lãnh thực hiện hợp đồng và bảo lãnh dự thầu sẽ trở thành hai sản phẩm chủ chốt được các công ty bảo hiểm nhắm tới.

Về phía nhà thầu, bảo hiểm bảo lãnh duy trì hạn mức tín dụng bằng cách cung cấp sự đảm bảo cho các khoản vay và hợp đồng kinh doanh, đồng thời giải phóng dòng tiền bằng cách giảm thiểu các khoản tiền đặt cọc cần thiết cho các dự án. Điều này tạo điều kiện thuận lợi để thực hiện dự án và nâng cao khả năng cạnh tranh trong đấu thầu.

Tại Việt Nam, một trong những đơn vị tiên phong trong việc áp dụng cơ chế bảo hiểm bảo lãnh là Công ty Bảo hiểm Bảo lãnh Seoul (SGI) - Chi nhánh Hà Nội. SGI là công ty hàng đầu tại Hàn Quốc trong lĩnh vực bảo hiểm bảo lãnh. Với nền kinh tế phát triển năng động và nhu cầu bảo hiểm bảo lãnh gia tăng, Việt Nam đang trở thành điểm đến chiến lược đối với SGI trong quá trình toàn cầu hóa.

“Chúng tôi nhận thấy nhu cầu lớn từ các nhà thầu trong nước về một giải pháp tài chính thay thế, không chỉ giúp giảm gánh nặng về tài sản thế chấp, mà còn linh hoạt hơn trong quản lý dòng tiền. Bảo hiểm bảo lãnh là một cơ chế tiên tiến, giúp các nhà thầu không phải cung cấp tài sản đảm bảo, mà vẫn được bảo lãnh dựa trên đánh giá thẩm định uy tín từ công ty bảo hiểm”, đại diện SGI Hà Nội cho hay.

Cùng với SGI, Bảo hiểm Bảo Việt cũng là đơn vị tiên phong triển khai sản phẩm này từ năm 2020. Nhà bảo hiểm này đã thực hiện chiến lược đào tạo sản phẩm cho các chi nhánh và truyền thông trực tiếp tới nhà thầu và chủ đầu tư, thu hút sự quan tâm của các doanh nghiệp vừa và nhỏ - đối tượng thường gặp khó khăn khi phải cung cấp tài sản đảm bảo cho các cam kết tài chính. Đến nay, các yêu cầu về bảo lãnh dự thầu và bảo lãnh thực hiện hợp đồng với giá trị trung bình từ các doanh nghiệp vừa và nhỏ ngày càng gia tăng.

Theo các chuyên gia, sự quan tâm này phản ánh xu hướng nhà thầu đang tìm kiếm các giải pháp thay thế bảo lãnh ngân hàng truyền thống. Bởi bảo hiểm bảo lãnh được coi là một lợi thế lớn trong bối cảnh lãi suất tăng cao và các quy định về tín dụng ngân hàng ngày càng thắt chặt.

Mặc dù việc áp dụng còn gặp một số thách thức, nhưng ngày càng có nhiều doanh nghiệp, tổ chức, bao gồm cả các cơ quan nhà nước, cởi mở hơn với bảo hiểm bảo lãnh và coi đây là một lựa chọn khả thi bởi những ưu điểm từ loại hình bảo hiểm này mang lại như phí bảo hiểm hợp lý và giúp nhà thầu không làm giảm hạn mức tín dụng đối với ngân hàng, qua đó giúp giải phóng dòng tiền; không cần phải ký quỹ hoặc có tài sản đảm bảo cho 100% giá trị bảo lãnh. Điều này mang lại nhiều lợi ích to lớn, giúp bảo vệ khả năng tài chính cho các nhà thầu cũng như chủ đầu tư…

Theo dự báo, tỷ trọng bảo hiểm bảo lãnh trong tổng doanh thu bảo hiểm phi nhân thọ sẽ tiếp tục gia tăng trong thời gian tới, khi nhu cầu thị trường phát triển và các quy định pháp lý được điều chỉnh phù hợp hơn. Các chuyên gia cho rằng, trong dài hạn, bảo hiểm bảo lãnh có thể đóng vai trò quan trọng trong việc thúc đẩy phát triển cơ sở hạ tầng và xây dựng kinh tế bền vững tại Việt Nam.