Lạm phát Âu - Mỹ chỉ chực chờ “bay” lên?

Một số chuyên gia kinh tế ở Mỹ dự báo lạm phát 2021 sẽ vượt mục tiêu 2% của Cục Dự trữ liên bang Mỹ (Fed), thậm chí có thể lên gần 3% vào cuối năm (nghĩa là lạm phát cao hơn mục tiêu đến 50%). Trung Quốc lo ngại Mỹ sẽ xuất khẩu lạm phát sang các nước khác.

|

Ông Hồ Quốc Tuấn Giảng viên Đại học Bristol, Anh. |

Đó là những tiêu đề báo đập ngay vào mắt khi tôi mở các trang tin tài chính trong tuần qua ra. Lạm phát đã là nỗi lo từ quý IV năm ngoái khi mà Mỹ và châu Âu đang chi tiền hỗ trợ nền kinh tế với tốc độ chưa từng có.

Người ta chỉ chú ý tới bảng cân đối tài sản của Fed phình to mà không để ý rằng tốc độ phình to của bảng cân đối tài sản của Ngân hàng Trung ương châu Âu (ECB) cũng nhanh không kém. Từ hơn 4.000 tỷ Euro của năm 2019, con số này vào cuối 2020 là 7.000 tỷ Euro và người ta dự đoán nó sẽ còn tiếp tục tăng với độ dốc dựng đứng.

Tốc độ “nhảy cóc” của tài sản ECB ở châu Âu hoàn toàn ngang ngửa với Fed ở Mỹ. Và trên thế giới, không chỉ hai ngân hàng trung ương (NHTW) này là có bảng cân đối tài sản phình to với tốc độ nhảy cóc như thế.

Tài sản các NHTW này tăng nhanh là vì họ đã bơm một lượng thanh khoản lớn ra thị trường dưới hình thức mua trái phiếu của chính phủ phát hành hoặc giấy tờ có giá của những quỹ cứu trợ kinh tế được hình thành để đơn giản hóa việc cho vay hỗ trợ doanh nghiệp vừa và nhỏ.

Bơm tiền mạnh như vậy, cộng thêm sự lạc quan tăng mạnh do các báo cáo về tác động tích cực của vắc-xin, các gói kích thích kinh tế nghìn tỷ và nhu cầu bị dồn nén (pent-up demand) khiến nhiều người tin rằng lạm phát sẽ “bùng nổ” trong quý II/2021.

Con số lạm phát tháng 2 vừa công bố của Mỹ đã phát ra những tín hiệu đầu tiên của việc lạm phát sẽ vượt mục tiêu 2% của Fed. Lạm phát tháng 2 của Mỹ tăng 0,4% so với tháng trước và tăng 1,7% so với cùng kỳ năm ngoái. Số liệu lạm phát lõi, lọc đi một số sản phẩm tiêu dùng có tính biến động cao, cũng tăng 1,3% so với cùng kỳ năm ngoái, dù chỉ tăng 0,1% trong tháng 2.

Vấn đề của tăng lạm phát ở Mỹ không nằm ở con số tuyệt đối mà là tốc độ. Tốc độ tăng lạm phát ở Mỹ trong tháng 1 đang ở mức nhanh nhất kể từ năm 2009 và tháng 2 vẫn đang giữ đà tăng ấy với độ dốc không hề giảm.

Và đây không chỉ là đà tăng giá hàng tiêu dùng. Chỉ số giá sản xuất ISM theo điều tra ở các nhà máy của Mỹ cũng đang tăng với tốc độ nhanh nhất kể từ năm 2008.

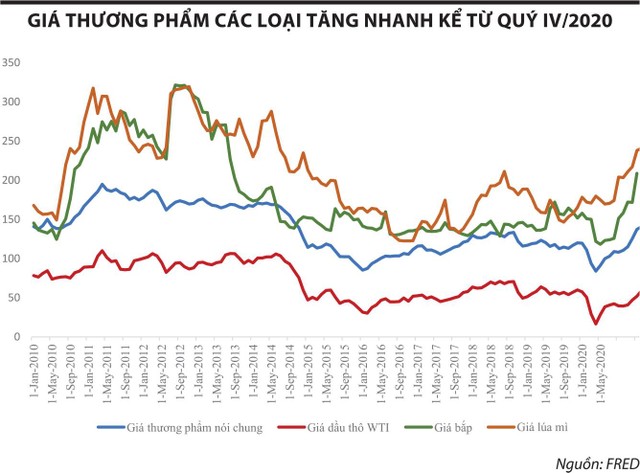

Nhìn vào tốc độ tăng chỉ số giá một số hàng nông sản như bắp, lúa mì (đầu vào của sản xuất thực phẩm thiết yếu và một số sản phẩm công nghiệp của Mỹ), dầu thô đều tăng nhanh kể từ quý IV/2020.

Đáng chú ý là giá một số hàng nông sản đang tăng “dựng đứng” như bắp, còn giá dầu thô WTI thì vẫn ở mức xung quanh 60 USD/thùng. Nếu giá dầu thô vượt 70 USD/thùng, mức độ lạm phát của nhiều nền kinh tế sẽ nhanh hơn do lạm phát của nhiều nước rất nhạy cảm với giá dầu thô.

|

Vì vậy, từ tháng 11/2020, đã có rất nhiều cảnh báo về lạm phát trong năm 2021. Nó không chỉ là do lượng cầu từ kích thích kinh tế hay lượng cầu bị đè nèn, hoặc chi phí đầu vào tăng do thương phẩm tăng giá, mà còn là do đứt gãy chuỗi cung ứng.

Giá của nhiều mặt hàng ở Anh, nơi người viết sinh sống đã tăng 30%. Ông chủ quán bán cá và khoai tây tôi quen đã cắt giảm một số món hàng phổ biến ở tiệm đơn giản là vì nhiều nhà cung cấp của ông đã phải đóng cửa và nhà nhập khẩu thì không muốn chịu rủi ro nhập một lượng hàng ít, cầm chừng cho chỉ vài nhà hàng bán đồ ăn đem đi còn hoạt động trong khu vực.

Ông đoán là với việc đình trệ từ phía Anh, nhà sản xuất ở phía châu Âu chắc cũng có thể đã đóng cửa. Khi kinh tế mở cửa lại thì chỉ còn vài nhà cung cấp còn tồn tại trong khi nhu cầu sẽ tăng mạnh.

Vì vậy, ông đang chuẩn bị một thực đơn mới và đương nhiên với mức giá tăng không ít. Mà không chỉ người bạn tôi đang tính tăng giá, một số đơn vị lữ hành cho biết mức đặt số chuyến đi nghỉ trong dịp Lễ phục sinh và hè của người Anh đang tăng kỷ lục và cảnh báo về khả năng tăng giá.

Các số liệu thống kê cho thấy người dân Anh và Mỹ đã tăng tiết kiệm đáng kể trong dịch. Khi kinh tế mở cửa, sức chi tiêu của họ sẽ như lò xo bị nén, bật ra mạnh, đi cùng với nó là đứt gãy sản xuất, tăng giá thương phẩm. Lạm phát ở Âu - Mỹ tăng nhanh hơn kỳ vọng trong quý II/2021 là điều nhiều khả năng sẽ xảy ra.

Xu thế lạm phát không chỉ dừng lại ở Âu-Mỹ mà sẽ còn lan ra các nước khác. Các nhà hoạch định chính sách Trung Quốc có lý do lo ngại rằng lạm phát sẽ "từ nước ngoài tràn vào Trung Quốc”.

Các nước đang phát triển là nhà cung cấp cũng như thị trường cho các nền kinh tế Âu - Mỹ sẽ có nguy cơ nhập khẩu lạm phát từ những nước này, trước nhất là thông qua con đường tăng giá thương phẩm thiết yếu như dầu thô và các thương phẩm đầu vào cho sản xuất khác. Chỉ số sản xuất ở các nhà máy Trung Quốc trong tháng 2 đã tăng 1,7% bất chấp chỉ số giá tiêu dùng giảm 0,2%.

Như vậy, vấn đề của Trung Quốc hơi khác Mỹ và châu Âu: chỉ số giá tiêu dùng không tăng nhanh, thậm chí giảm nhẹ trong tháng 2, nhưng chỉ số giá sản xuất tăng mạnh do giá kim loại công nghiệp, hóa chất, dầu thô đều tăng mạnh.

Một phần quan trọng của việc giảm giá tiêu dùng trong tháng 2 là do giá thịt lợn giảm mạnh. Nếu loại trừ giá lương thực tăng cực mạnh rồi giảm nhanh trong tháng 2/2021, thì chỉ số giá tiêu dùng của Trung Quốc cũng đang trên đà đi lên, nhưng không mạnh như Âu - Mỹ.

Nỗi lo thật sự: chi phí sản xuất và lãi suất sẽ tăng

Những phân tích ở trên về sự khác biệt giữa Trung Quốc và Âu - Mỹ có một vài yếu tố tham khảo cho Việt Nam.

Thứ nhất, Trung Quốc cũng như Việt Nam không trải qua quá trình phong tỏa kinh tế kéo dài 3 - 4 tháng, không bị tàn phá bởi dịch Covid nặng nề như Âu - Mỹ, do đó nhu cầu chi tiêu được kéo giãn ra, không bị nén lại như lò xo. Mặt khác, Trung Quốc và Việt Nam cũng không có những gói cứu trợ kinh tế nhiều nghìn tỷ USD, do đó không có hiện tượng bùng nổ về sức cầu như Âu-Mỹ. Cuối cùng, thói quen tiết kiệm để vượt khó của người Việt sẽ khiến nhu cầu chi tiêu vẫn được kiểm soát chứ không bung ra như lò xo bị nén.

Từ những khác biệt trên, có thể dự đoán lạm phát của Việt Nam sẽ đi theo mẫu hình như Trung Quốc, nghĩa là lạm phát đo lường qua chỉ số giá tiêu dùng sẽ tăng từ từ, chứ không dự kiến sẽ bứt phá như Âu - Mỹ, bất chấp việc lạm phát tháng 2 so với tháng 1 của Việt Nam tăng với tốc độ nhanh nhất trong 8 năm. Vì vậy, kịch bản dự báo lạm phát 3% gần đây của HSBC không phải là quá thấp.

Tuy nhiên, chi phí sản xuất có thể tăng nhanh hơn lạm phát chung do nhiều doanh nghiệp đóng cửa, nguồn cung giới hạn trong khi chi phí sản xuất đầu vào có xu hướng tăng trên toàn cầu. Việt Nam nhập khẩu nhiều nguyên vật liệu trung gian cho sản xuất, do đó chi phí sản xuất đầu vào sẽ tăng. Nếu lạm phát tiêu dùng tăng chậm thì thực tế doanh nghiệp sẽ thiệt hại vì không thể hoàn toàn chuyển phần chi phí tăng thêm vào giá bán, do đó lợi nhuận doanh nghiệp sẽ bị thu hẹp.

Một câu hỏi nữa là lãi suất liệu còn có thể tiếp tục rẻ? Gần đây, lãi suất tiết kiệm ở một số ngân hàng đã tăng lại.

Theo báo cáo phân tích của Công ty Chứng khoán Bảo Việt, lãi suất huy động ở mức thấp trong vài tháng trước là do các dự án vẫn chưa được triển khai trên diện rộng khiến thanh khoản hệ thống ngân hàng vẫn duy trì ở trạng thái dồi dào.

Tuy nhiên, trong bối cảnh dịch bệnh được kiểm soát và việc tiêm chủng vắc-xin đang được triển khai, cộng với việc lạm phát tăng trong tháng 2, thì lãi tiền gửi tiết kiệm nhiều khả năng sẽ tăng trở lại.

Lãi suất tiết kiệm tăng chưa chắc sẽ tạo áp lực lớn lên lãi suất cho vay, nhưng sẽ đặt một sức ép lên khả năng giảm lãi suất cho vay của ngân hàng. Liệu ngân hàng có thể chấp nhận hy sinh lợi nhuận biên ròng (NIM) để giảm lãi suất cho vay hay không là một câu hỏi.

Quan trọng hơn vấn đề lãi suất rẻ là vấn đề chất lượng tài sản của ngân hàng. Trung Quốc đang lo lắng về vấn đề này, bao gồm các khoản cho vay của ngân hàng và cho vay ngoài ngân hàng của thị trường tài chính ngầm (shadow banking). Chính vì vậy, Trung Quốc đang điều hành kinh tế rất thận trọng, điều chỉnh giảm mục tiêu GDP để có nhiều dư địa để xử lý những rủi ro trên thị trường tài chính.

Đây cũng là điều mà Việt Nam nên tham khảo. Trong khi ở phía Mỹ và châu Âu trong năm qua đã buộc các ngân hàng tăng mạnh dự trữ trong dịch, bên cạnh việc hỗ trợ bơm thanh khoản, Việt Nam chưa có nhiều áp lực với phía ngân hàng trong chuyện tăng dự trữ mà còn hỗ trợ thông qua Thông tư 01 về chuyện tái cơ cấu nợ. Khi mọi việc trở về gần bình thường, nhiều vấn đề sẽ xuất hiện và lạm phát có thể chưa phải là nỗi lo lớn nhất trong năm nay.