HAH: Lợi nhuận quý I tăng cao

Quý I/20201, Công ty cổ phần Vận tải và Xếp dỡ Hải An (HAH) lãi 85,5 tỷ đồng, tăng 174% so với cùng kỳ năm ngoái, trong khi doanh thu ghi nhận 359 tỷ đồng, tăng 28,6%.

Việc thiếu hụt container ở khu vực châu Á đã tạo ra lợi thế lớn cho những doanh nghiệp vận tải biển container như HAH, trong điều kiện ngành hàng không đang gặp khó khăn, phải giảm số lượt bay vì thiếu hành khách do dịch Covid-19. Đây là nhân tố hỗ trợ tăng cước phí và gia tăng lượt vận chuyển hàng cho mảng vận tải bằng container.

HAH nằm trong số ít các doanh nghiệp vận tải biển hoàn thiện được chuỗi giá trị ngành logistics: cảng biển - vận tải biển - dịch vụ kho bãi. Công ty có đội tàu container lớn nhất cả nước với quy mô 7 tàu, tổng trọng tải hơn 128.000 DWT. Trong đó, doanh nghiệp đầu tư tàu Haian View vào tháng 7/2020 để tăng công suất thêm 20%.

Năm 2020, doanh thu và lãi ròng của HAH lần lượt là 1.192 tỷ đồng và 147 tỷ đồng, tăng 7,5% và 10,5% so với năm 2019. Biên lợi nhuận gộp cải thiện nhẹ từ 19,7% lên 20,1%. Mảng khai thác tàu đạt doanh thu 945 tỷ đồng, tăng 7%, nhờ quý IV hồi phục mạnh.

Công ty Chứng khoán Mirae Asset dự báo, năm 2021, HAH có thể đạt doanh thu và lãi ròng là 1.404 tỷ đồng và 190 tỷ đồng, tăng 17,8% và 28,9% so với năm 2020 nhờ 3 yếu tố. Thứ nhất, mảng khai thác tàu kỳ vọng đạt doanh thu 1.098 tỷ đồng, tăng 16,2%.

Thứ hai, mảng khai thác cảng ước đạt 221 tỷ đồng, tăng 28,1%, nhờ đóng góp mới từ công ty con là Pan Hải An. Thứ ba, biên lợi nhuận dự kiến cải thiện từ 20,1% lên 21,5%, nhờ giá vận tải gia tăng.

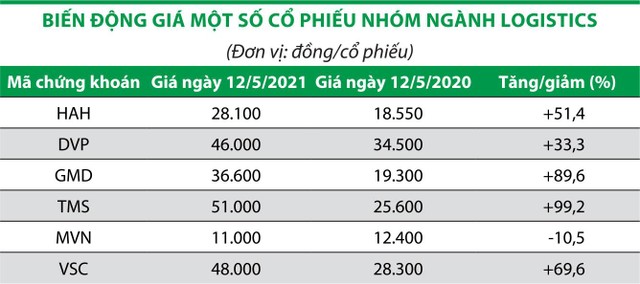

Trên sàn chứng khoán, phiên 14/5/2021, giá cổ phiếu HAH đóng cửa tại 27.600 đồng/cổ phiếu, cao hơn khoảng 50% so với đầu năm.

VSC: Dư địa tăng trưởng không còn nhiều

Công ty cổ phần Container Việt Nam (VSC) đạt 435 tỷ đồng doanh thu và 76,8 tỷ đồng lợi nhuận sau thuế trong quý I/2021, tăng lần lượt 6% và 7,2% so với cùng kỳ năm 2020.

Tuy nhiên, Công ty Chứng khoán FPT cho rằng, dư địa tăng trưởng tại các cảng hiện hữu của VSC không còn nhiều. Tính đến hết năm 2020, cảng Xanh và Xanh VIP của VSC hoạt động với hiệu suất lần lượt là 76% và 71%.

Cảng Xanh có thể chỉ đạt hiệu suất tối đa là 90% do xu hướng dịch chuyển xuống các cảng hạ nguồn của các hãng tàu, còn cảng Xanh VIP dự kiến sẽ nhanh chóng hoạt động hết công suất vào năm 2022. Sau đó, kết quả kinh doanh nhiều khả năng sẽ suy giảm từ năm 2023.

Trong khi đó, lợi thế cạnh tranh chính của VSC đang suy giảm. Kể từ khi hoạt động, cảng Xanh VIP của VSC giữ vững vị thế dẫn đầu nhờ vị trí địa lý thuận lợi. Tuy nhiên, từ năm 2018, vị thế của cảng này giảm dần do sự xuất hiện của các cảng có vị trí tốt hơn, cụ thể là cảng HICT (2018), Nam Đình Vũ (2018) và MIPEC (2020).

Cùng với đó, cạnh tranh gay gắt trên thị trường tạo ra áp lực giảm giá dịch vụ khi các cảng mới tiếp tục được đầu tư mở rộng, khiến các doanh nghiệp cảng biển phải giảm giá dịch vụ để giữ chân khách hàng. Trong đó, các cảng thượng nguồn sẽ chịu mức độ giảm giá mạnh nhất do vị trí kém thuận lợi.

Cổ phiếu VSC có diễn biến giảm giá trong 3 tháng qua, từ trên 60.000 đồng/cổ phiếu xuống dưới 50.000 đồng/cổ phiếu. So với đầu năm, giá cổ phiếu VSC giảm hơn 11%.

|

TMS: Kế hoạch lợi nhuận 2021 tăng 20%

Công ty cổ phần Transimex (TMS) lãi 101 tỷ đồng trong quý I/2021, gần gấp đôi cùng kỳ năm ngoái, chủ yếu nhờ khoản lãi từ công ty liên kết (lãi từ công ty liên kết đạt 44 tỷ đồng, tăng 51%). Doanh thu trong quý đầu năm 2021 của TMS đạt 1.084 tỷ đồng, tăng 106% so với cùng kỳ năm 2020.

Ông Bùi Tuấn Ngọc, Chủ tịch Hội đồng quản trị TMS cho biết, kết quả kinh doanh quý I/2021 khả quan, một số công ty liên kết ghi nhận doanh thu kỷ lục, nhưng Công ty chưa chắc tình hình kinh doanh có tiếp tục thuận lợi trong các quý tới hay không. Vì vậy, trên cơ sở thận trọng, TMS đặt mục tiêu doanh thu cả năm là 3.315 tỷ đồng, giảm 3% và lợi nhuận trước thuế 425 tỷ đồng, tăng 20% so với năm 2020.

Cổ phiếu TMS gần đây giảm giá, nhưng vẫn cao hơn 37% so với đầu năm nay và gấp đôi cùng kỳ năm ngoái, cuối tuần qua có giá 49.500 đồng/cổ phiếu.

Nhóm cảng biển hưởng lợi

Công ty cổ phần Đầu tư và Phát triển Cảng Đình Vũ (DVP) vừa có nghị quyết Hội đồng quản trị thông qua kết quả kinh doanh quý I và kế hoạch kinh doanh quý II/2021.

Theo đó, trong quý đầu năm 2021, sản lượng hàng hóa qua cảng đạt 145.769 TEU, tăng 19,4%; doanh thu đạt 136,8 tỷ đồng, tăng 23,4%; lợi nhuận trước thuế đạt 64,81 tỷ đồng, tăng 17,4% so với cùng kỳ năm 2020.

Quý II/2021, DVP đặt kế hoạch sản lượng 145.000 TEU, doanh thu 135 tỷ đồng, lợi nhuận trước thuế 60 tỷ đồng. Đây là kế hoạch thận trọng của DVP trong bối cảnh dịch bệnh Covid-19 đang có diễn biến phức tạp.

Tại Tổng công ty Hàng hải Việt Nam (Vinalines, mã chứng khoán MVN), doanh nghiệp lãi hơn 341 tỷ đồng trong quý I/2021, trong khi 2 quý cuối năm 2020 liên tiếp thua lỗ.

Trong quý đầu năm 2021, Vinalines đạt doanh thu 2.630 tỷ đồng, tăng 11%; lợi nhuận gấp 12 lần cùng kỳ năm ngoái. Tổng giám đốc Vinalines Nguyễn Cảnh Tĩnh cho biết, có ba khoản lợi nhuận góp phần đem lại mức tăng trưởng đột biến là lợi nhuận về bán hàng và cung cấp dịch vụ, lợi nhuận tài chính, lãi trong công ty liên doanh, liên kết.

Công ty cổ phần Gemadept (GMD) ghi nhận doanh thu quý I/2021 là 687 tỷ đồng, tăng 14,3%; lợi nhuận 171 tỷ đồng, tăng 40% so với quý I/2020. Việc giảm chi phí tài chính, tiết giảm chi phí quản lý đã giúp GMD có được lợi nhuận tốt.

Theo Công ty Chứng khoán Everest, GMD có lợi thế là doanh nghiệp logistics nội địa hiện diện trong mọi khâu của chuỗi logistics nhờ sở hữu hệ thống cảng biển trải dài ba miền, đội tàu, xe, sà lan và các trung tâm phân phối quy mô lớn.

Giá thuê tàu và dịch vụ logistics đang tăng mạnh sau giai đoạn sụt giảm vì dịch bệnh Covid-19 trước đó, giúp GMD hồi phục nhanh về hoạt động kinh doanh, cải thiện biên lợi nhuận.

Biên lợi nhuận gộp hoạt động cảng biển đạt trên 37%. Công ty sẽ được hưởng lợi từ sự hợp tác với CJ Logistics, CMA - CGM thông qua việc mở rộng hệ thống khách hàng, năng lực quản trị cho cả hai phân khúc logistics và cảng.

Năm 2021, Chứng khoán Everest dự phóng doanh thu và lợi nhuận sau thuế của GMD lần lượt đạt 4.000 tỷ đồng và 690 tỷ đồng, tương ứng tăng 54% và 57% so với năm 2020.

Dự phóng này dựa trên 4 yếu tố: thứ nhất, tổng sản lượng hàng container thông qua hệ thống cảng GMD ước đạt 2,6 triệu TEU, riêng đóng góp từ cảng Gemalink là 0,8 triệu TEU; thứ hai, biên lợi nhuận gộp kỳ vọng phục hồi lên mức 37,3%; thứ ba, mảng logistics kỳ vọng đạt 460 tỷ doanh thu, tăng 12,5%; thứ tư, doanh thu tài chính dự kiến tăng 18%, chi phí tài chính giảm 12%.

Một chuyên gia phân tích nhận định, dịch bệnh Covid-19 diễn biến phức tạp, vấn đề thiếu hụt container vẫn chưa được giải quyết, nhóm doanh nghiệp logistics được hưởng lợi sẽ kéo theo đà tăng giá của nhóm cổ phiếu ngành này.