Sức hấp dẫn của ngành dược

Theo cuộc khảo sát do Grant Thorton thực hiện tháng 7/2016, dược phẩm là ngành nghề được đánh giá hấp dẫn thứ ba sau hàng tiêu dùng và bán lẻ. Nhà đầu tư tổ chức, nhà đầu tư chiến lược nước ngoài đánh giá cao ngành này do tiềm năng tăng trưởng bền vững trong bối cảnh người tiêu dùng ngày càng quan tâm đến vấn đề sức khỏe, ô nhiễm môi trường và thực phẩm sạch.

Ngoài ra, các kênh phân phối dược phẩm và dịch vụ y tế vẫn còn manh mún, nhà đầu tư nước ngoài tham gia vào các công ty dược phẩm sẽ có cơ hội đẩy mạnh phát triển hệ thống kênh phân phối.

Ông Nguyễn Việt Đức, chuyên gia nghiên cứu cao cấp Công ty Chứng khoán MB (MBS) cho rằng, một yếu tố quan trọng khác là tỷ lệ khống chế đối với sở hữu nước ngoài đối với lĩnh vực dịch vụ y tế đã được nới lỏng lên 100%. Thị trường dược phẩm Việt Nam được đánh giá là một trong những thị trường tiềm năng nhất trong khu vực, tốc độ tăng trưởng tổng chi tiêu tiền thuốc bình quân mỗi năm kỳ vọng ở mức hai con số. Trong khi đó, định giá của cổ phiếu ngành dược Việt Nam rẻ hơn so với bình quân khu vực.

Theo bà Nguyễn Thị Sony Trà Mi, chuyên viên phân tích Công ty Chứng khoán Maybank Kim Eng (MBKE), mặc dù các cổ phiếu trong ngành dược đã tăng giá mạnh so với đầu năm, điển hình như: DHG (+65,4%), TRA (+78,8%), DMC (+191,3%), IMP (+65,3%), nhưng P/E bình quân của ngành dược Việt Nam hiện nay chỉ đang ở mức 15 lần, so với mức 30 lần của khu vực. Với các nhà đầu tư nước ngoài, tỷ lệ sở hữu của khối ngoại tại DHG, TRA, DMC (trước khi có quyết định bỏ trần sở hữu nước ngoài), IMP… thường xuyên chạm mức trần 49%, đây là một hạn chế đối với việc giao dịch của nhà đầu tư nước ngoài, kể cả những nhà đầu tư chiến lược.

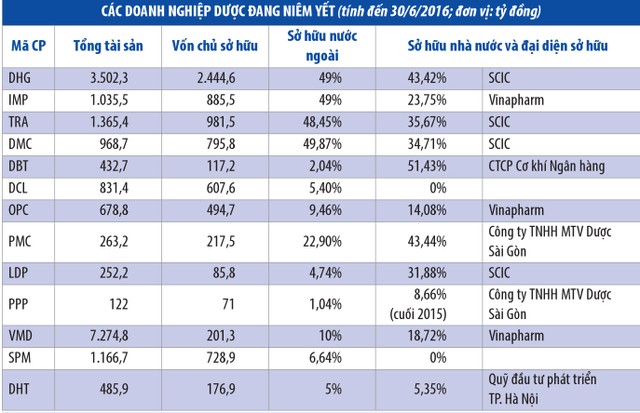

Thống kê trên hai sàn, hiện có 13 doanh nghiệp ngành dược đang niêm yết, trong đó các doanh nghiệp hàng đầu có tỷ lệ sở hữu nước ngoài ở mức cao như DHG (49%), TRA (48,45%), DMC (49,87%), IMP (49%). Bên cạnh đó, tỷ lệ nắm giữ của cổ đông nhà nước tại các doanh nghiệp này cũng lớn, chẳng hạn: DHG 43,42%, TRA 35,67%, DMC 34,71%, DBT 51,43%, PMC 43,44%, LDP 31,88%.

Kỳ vọng nới room

Trước đây, ngành dược không được thị trường kỳ vọng nhiều về việc nới tỷ lệ sở hữu tối đa cho nhà đầu tư nước ngoài, do các ràng buộc về ngành nghề kinh doanh và điều khoản liên quan tới phân phối dược phẩm trong cam kết của Việt Nam khi gia nhập Tổ chức Thương mại Thế giới (WTO). Tuy nhiên, DMC đã thành công trong việc nâng room từ 49% lên 100%.

MBKE đề cao nỗ lực này của DMC và đánh giá cao triển vọng hoạt động của Công ty do có được sự hậu thuẫn từ cổ đông lớn nhất là CFR International SPA - tập đoàn dược phẩm hàng đầu Chilê được Tập đoàn Abbott mua lại năm 2014.

Ngay sau khi giới hạn sở hữu nước ngoài tại DMC được dỡ bỏ, CFR International SPA đã đăng ký mua thêm tối đa 2 triệu cổ phiếu DMC, nhằm tăng tỷ lệ sở hữu từ 45,9% lên 51,7%. Nếu giao dịch thành công, DMC sẽ trở thành công ty con của CFR International SPA như kỳ vọng của cổ đông này trong nhiều năm qua.

Trong số 4 doanh nghiệp dược hàng đầu là DHG, TRA, DMC, IMP, tính đến thời điểm này, ngoài DMC thì DHG là doanh nghiệp có cổ đông ngoại là tập đoàn dược phẩm đa quốc gia, cổ đông ngoại tại hai doanh nghiệp còn lại là các quỹ đầu tư tài chính.

Sau khi nhận chuyển nhượng 21.304.064 cổ phần DHG, tương ứng 24,4% vốn từ 34 cổ đông ngoại (đa phần là các quỹ của VinaCapital và Dragon Capital thoái vốn), CTCP Chế tạo thuốc Taisho - một doanh nghiệp dược phẩm của Nhật Bản, chính thức trở thành cổ đông lớn của DHG.

Nhiều quan điểm cho rằng, Taisho nhắm đến thị trường dược phẩm Việt Nam, giống như việc họ đã đầu tư mạnh và cam kết nắm giữ dài hạn tại nhiều thị trường trong khu vực như Indonesia, Malaysia.

Theo quy định hiện hành, các tập đoàn dược phẩm nước ngoài không được trực tiếp phân phối sản phẩm tại Việt Nam mà phải thông qua doanh nghiệp trong nước. Trong khi đó, DHG là doanh nghiệp có lợi thế về hệ thống phân phối phủ khắp cả nước.

Sau khi DMC nới room lên 100%, thị trường đang kỳ vọng nhiều doanh nghiệp dược khác sẽ có động thái tương tự. Bà Trà Mi cho biết, quyết định mở room ngoại trước tiên thuộc về chính các doanh nghiệp (chủ yếu là các cổ đông lớn và HĐQT).

Theo Thông tư số 123/2015/TT-BTC của Bộ Tài chính hướng dẫn hoạt động đầu tư nước ngoài trên thị trường chứng khoán Việt Nam, có hiệu lực thi hành kể từ ngày 1/10/2015, việc đề xuất gia tăng tỷ lệ sở hữu nước ngoài tại công ty (không thuộc ngành nghề kinh doanh có điều kiện) lên 100% chỉ cần được HĐQT công ty thông qua và thông báo tới Ủy ban Chứng khoán Nhà nước.

Tuy nhiên, không giống như DMC - có cổ đông lớn nhất là Abbott đồng thuận nới room, những cổ đông lớn nhất tại các công ty dược phẩm niêm yết khác (đại diện cho đa số thành viên HĐQT) là doanh nghiệp nhà nước như Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) trong trường hợp của DHG (43,42%), TRA (35,67%), hoặc doanh nghiệp có tỷ lệ sở hữu nhà nước cao như Tổng công ty Dược Việt Nam (Vinapharm) trong trường hợp của IMP (23,75%) chưa cho thấy ý định đồng thuận nới room. Vì thế, việc nới room lên bất kỳ mức nào trong khoảng trên 49% đến 100%, công ty cần ĐHCĐ thông qua, với tỷ lệ 51% đồng ý.

IMP được kỳ vọng sẽ là doanh nghiệp kế tiếp nới room bởi IMP ít có khả năng phải đối mặt với sự phản đối của cổ đông nhà nước.

Về vấn đề này, ông Nguyễn Quốc Định, Chủ tịch HĐQT CTCP Dược phẩm Imexpharm (IMP) cho biết, HĐTQ IMP chưa có chủ trương trình ĐHCĐ mở room trong giai đoạn hiện nay, còn xa hơn thì tùy thuộc vào nhu cầu và sự phát triển của Công ty sẽ tiến hành xin ý kiến sau. Mặt khác, hoạt động chính của IMP là sản xuất - kinh doanh dược phẩm, quy định hiện hành đang giới hạn tỷ lệ sở hữu nước ngoài ở mức 49%.

Được biết, ĐHCĐ IMP đã thông qua kế hoạch phát hành thêm 8,6 triệu cổ phiếu, tương đương 30% vốn điều lệ, với giá phát hành không thấp hơn 45.000 đồng/CP. Kết thúc phiên 16/9, thị giá IMP là 62.500 đồng/CP. Một số chuyên gia phân tích cho rằng, việc phát hành thêm sẽ khiến IMP hở room, tạo điều kiện cho các nhà đầu tư nước ngoài gia tăng tỷ lệ sở hữu. Trường hợp cổ đông nhà nước là Vinapharm không thực hiện quyền thì các cổ đông khác, trong đó có nhà đầu tư ngoại nhiều khả năng sẽ gom mua.

Theo quan điểm của ông Định, mở room sẽ tạo điều kiện để doanh nghiệp thu hút vốn đầu tư, đặc biệt là vốn ngoại. Dưới góc độ thu hút vốn, chỉ cần doanh nghiệp phát triển tốt thì không thiếu nguồn vốn trong nước tham gia đầu tư. Với ngành dược, nhiều quốc gia trên thế giới hạn chế tỷ lệ sở hữu nước ngoài, đây là một trong những lý do Việt Nam đấu tranh khi gia nhập WTO, doanh nghiệp dược phẩm nước ngoài không được phân phối lẻ tại thị trường Việt Nam.

Đối với việc thâu tóm, hành động này của khối ngoại chỉ đáng ngại khi đó là thâu tóm triệt tiêu thương hiệu nội địa. Thực tế, việc chống thâu tóm là rất khó khăn, có nhiều thủ thuật để nhà đầu tư có ý định thâu tóm thực hiện.