Sức ép chuyển dịch tăng trưởng xanh

Hội nghị lần thứ 29 các bên tham gia công ước khung của Liên hợp quốc về biến đổi khí hậu (COP29), diễn ra vào trung tuần tháng 11 vừa qua có nhiều nội dung đáng chú ý.

Thứ nhất, các quốc gia phát triển cam kết chi ít nhất 300 tỷ USD/năm trong thời gian từ nay đến năm 2035 dù còn đó vấn đề gây bế tắc và chưa nhận được sự đồng thuận từ các quốc gia đang phát triển (Dự thảo thỏa thuận đưa ra mục tiêu 1.300 tỷ USD/năm đến năm 2035 đến từ các nước phát triển và thực hiện dưới dạng viện trợ không hoàn lại, thay vì cho vay).

Thứ hai, thị trường giao dịch tín chỉ các-bon toàn cầu được thông qua bởi gần 200 quốc gia tham dự

Thứ ba, các quốc gia phát triển (gồm 25 nước) cam kết không xây dựng mới nhà máy điện than nếu không có biện pháp kiểm soát khí thải (công nghệ thu giữ và lưu trữ các-bon), nhằm đẩy nhanh quá trình loại bỏ dần nhiên liệu hóa thạch.

Thứ tư, hơn 50 quốc gia ký cam kết du lịch xanh, phát triển du lịch thân thiện môi trường

Những chuyển động như vậy sẽ dẫn tới các xu hướng rõ rệt, trong đó có xu hướng tài chính khí hậu và tài trợ thích ứng, đẩy nhanh quá trình chuyển dịch năng lượng tái tạo (giảm thiểu nhiên liệu hóa thạch). Với việc phụ thuộc vào nhiên liệu hóa thạch, hàng hóa Việt Nam có thể chịu thuế quan xanh hoặc rào cản thương mại từ các nền kinh tế các-bon thấp.

Thị trường các-bon và các cam kết giảm phát thải COP29 là nền tảng để Việt Nam thu hút đầu tư xanh và vốn FDI vào các lĩnh vực năng lượng sạch, giao thông xanh và cơ sở hạ tầng thích ứng với khí hậu. Trong khi đó, tài chính xanh nếu không được quản lý sẽ dẫn đến nợ/phụ thuộc vào tài chính bên ngoài hoặc tạo ra thách thức cho phát triển bền vững lâu dài.

Việt Nam đang đứng trước cơ hội tăng cường hợp tác quốc tế với các quốc gia Đông Nam Á và các nước đang phát triển về các vấn đề thích ứng khí hậu và chuyển đổi năng lượng. Nếu không tích cực tham gia các cuộc đàm phán và đặt mục tiêu khí hậu quốc gia rõ ràng, Việt Nam có thể bị bỏ lại phía sau về tài chính khí hậu và quan hệ đối tác.

Khuyến nghị cho doanh nghiệp niêm yết

Trong bối cảnh như vậy, doanh nghiệp cần xác định các mục tiêu phát triển bền vững (PTBV), đưa nội dung PTBV vào chiến lược phát triển của doanh nghiệp để có sự cam kết cao nhất từ ban lãnh đạo đến nhân viên.

Doanh nghiệp cần thành lập bộ phận, bố trí nhân sự chuyên trách thực hiện các hoạt động PTBV tại doanh nghiệp; đo lường và xây dựng cơ sở dữ liệu về tác động môi trường - xã hội của doanh nghiệp; tăng cường thực hiện thuyết minh minh bạch, đầy đủ (vượt trên quy định bắt buộc tại Việt Nam, theo hướng thông lệ tốt trên thế giới) các nội dung thông tin về PTBV hàng năm.

|

Bà Trần Thị Thúy Ngọc Phó tổng giám đốc Deloitte Việt Nam |

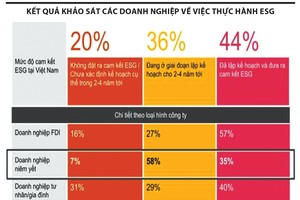

Theo khảo sát với 1.019 doanh nghiệp trên toàn quốc, thuộc các lĩnh vực, quy mô khác nhau thực hiện bởi Cục Phát triển Doanh nghiệp (AED), Bộ Kế hoạch và Đầu tư (MPI), thông qua Dự án Tăng cường năng lực cạnh tranh khu vực tư nhân Việt Nam (IPSC) do Cơ quan Phát triển Quốc tế Hoa Kỳ (USAID) tài trợ, có tới 39% số doanh nghiệp tham gia khảo sát chưa từng nghe đến khái niệm ESG, 62% chưa nắm rõ các quy định và chính sách liên quan đến ESG. Trong khi đó, 26-30% doanh nghiệp ở từng quy mô vừa, nhỏ và siêu nhỏ đã có những bước đầu tiên trong việc tìm hiểu và áp dụng các tiêu chí ESG.

Nhìn ra khu vực, các thị trường chứng khoán đã và đang áp dụng mạnh mẽ các quy định liên quan đến ESG. Tại Thái Lan, Ủy ban Chứng khoán và Giao dịch (SEC) đã đưa ra yêu cầu bắt buộc thuyết minh “Quản trị doanh nghiệp và trách nhiệm xã hội doanh nghiệp (CSR) đối với doanh nghiệp niêm yết trong mẫu báo cáo.

Tại Malaysia, năm 2016, các yêu cầu thuyết minh định tính bắt buộc đối với doanh nghiệp niêm yết được đưa ra. Tháng 9/2024, Ủy ban Chứng khoán Malaysia đã công bố Khuôn khổ quốc gia về báo cáo PTBV (NSRF), phát triển dựa trên nền tảng các chuẩn mực do Hội đồng Chuẩn mực phát triển bền vững quốc tế (ISSB) ban hành.

Tại Philippines, hướng dẫn báo cáo thông tin PTBV năm 2019 thông qua hướng tiếp cận tuân thủ hoặc giải trình và bắt buộc tuân thủ đầy đủ vào năm 2023 đối với doanh nghiệp niêm yết. Ủy ban Chứng khoán và Giao dịch (SEC) nước này tuyên bố sẽ sửa đổi các hướng dẫn dành cho doanh nghiệp niêm yết nhằm phản ánh những thay đổi mới nhất trên toàn cầu. Các thay đổi này sẽ cân nhắc nội dung chuẩn mực ban hành bởi ISSB, bên cạnh các khuôn khổ khác.

Tại Indonesia, năm 2017, Cơ quan Quản lý dịch vụ tài chính Indonesia (OJK) công bố yêu cầu thuyết minh thông tin PTBV bắt buộc đối với doanh nghiệp niêm yết và tổ chức tài chính. Quy định này bắt đầu có hiệu lực từ năm 2019.

Tại Singapore, từ tháng 1/2022, theo quy định của Sở Giao dịch chứng khoán Singapore (SGX), toàn bộ công ty niêm yết sẽ phải trình bày thông tin liên quan đến ESG.

Năm 2024, Quốc hội Singapore thông qua yêu cầu báo cáo thông tin liên quan đến khí hậu bắt buộc, dựa trên các chuẩn mực của ISSB nhằm tăng cường tính trách nhiệm và minh bạch của doanh nghiệp.

Theo kế hoạch của Cơ quan Quản lý kế toán và doanh nghiệp (ACRA) và SGX thì các công ty niêm yết sẽ nằm trong nhóm đối tượng áp dụng từ năm 2025 và các công ty không niêm yết áp dụng từ năm 2027. Yêu cầu báo cáo bao gồm kiểm kê khí nhà kính phạm vi 1 và 2, còn phạm vi 3 sẽ bổ sung dần trong những năm sau.

Tại Trung Quốc, tháng 2/2024, ba sàn giao dịch chứng khoán chính trong nước là Thượng Hải (SSE), Thâm Quyến (SZSE) và Bắc Kinh (BSE) ban hành hướng dẫn về báo cáo thông tin PTBV mới cho doanh nghiệp niêm yết. Theo đó, yêu cầu nhóm doanh nghiệp lớn và doanh nghiệp niêm yết song song bắt đầu thuyết minh bắt buộc thông tin PTBV từ năm 2026.

Tại Hồng Kông (Trung Quốc), tháng 4/2024, một phương pháp tiếp cận theo giai đoạn liên quan đến yêu cầu thuyết minh thông tin PTBV được giới thiệu ra công chúng.

Tháng 9/2024, Hiệp hội Kế toán công chứng Hồng Kông (HKICPA) công bố bản dự thảo chuẩn mực HKFRS S1 - Yêu cầu chung về thuyết minh thông tin tài chính liên quan đến PTBV và HKFRS S2 - Thuyết minh liên quan đến khí hậu, trong bộ chuẩn mực Thuyết minh thông tin PTBV. Dự kiến hai chuẩn mực này có hiệu lực từ ngày 1/8/2025.

Tháng 8/2024, Nghị viện Úc bỏ phiếu thông qua việc ban hành yêu cầu báo cáo thông tin PTBV bắt buộc, xây dựng một khuôn khổ quốc gia cho các công ty để báo cáo các rủi ro tài chính liên quan đến khí hậu, dựa theo chuẩn mực IFRS S2.

Tại Hàn Quốc, tháng 1/2021, Ủy ban Dịch vụ Tài chính (FSC) và Sở giao dịch Hàn Quốc (KRX) ban hành “Hướng dẫn thuyết minh thông tin ESG”.

Theo đó, các công ty niêm yết được khuyến khích trình bày thông tin liên quan đến ESG, tiến tới các công ty niêm yết quy mô lớn (tổng tài sản hơn 2.000 tỷ won) sẽ bắt buộc thuyết minh sau năm 2025 và toàn bộ các công ty niêm yết sau năm 2030.

Tháng 5/2024, Hội đồng Chuẩn mực Phát triển bền vững Hàn Quốc (KSSB) đã phát hành dự thảo 3 chuẩn mực dựa trên cơ sở chuẩn mực IFRS S1 và S2. Thời gian lấy ý kiến công chúng cho dự thảo sẽ kết thúc cuối tháng 8/2024.

Tại Nhật Bản, từ tháng 4/2022, ở Nhật, các công ty niêm yết trong nhóm quy mô lớn nhất trên sàn giao dịch chứng khoán Tokyo (nhóm Prime) bắt buộc trình bày thông tin ESG theo hướng gần nhất với TCFD - khung ESG đang được ứng dụng rộng rãi trên toàn cầu, ở các nước phát triển.

Trong năm 2024, Hội đồng Chuẩn mực PTBV Nhật Bản SSBJ (thành lập năm 2022) đã ban hành dự thảo 3 chuẩn mực. PTBV dựa trên nội dung Chuẩn mực S1 và S2 (ban hành bởi ISSB năm 2023) và có bổ sung một số yêu cầu riêng, tập trung vào công ty niêm yết thuộc nhóm Prime trên sàn Tokyo. Thời gian lấy ý kiến công chúng dự kiến kết thúc 31/3/2025.

Tại Đài Loan (Trung Quốc), Sở Giao dịch chứng khoán Đài Loan (TWSE) công bố quy định bắt buộc liên quan đến việc lập và nộp báo cáo PTBV của doanh nghiệp niêm yết.

Năm 2023, Hội đồng Giám sát tài chính (FSC) Đài Loan công bố lộ trình áp dụng bộ chuẩn mực do ISSB ban hành dành cho doanh nghiệp niêm yết. FSC dự kiến sẽ tiếp cận một cách thận trọng nhằm xác định nhóm doanh nghiệp bắt buộc áp dụng từ năm 2026.