Nếu như trong tháng 7, làn gió mới từ Quỹ ETF Fubon tưởng chừng đã đảo nghịch lại xu hướng bán ròng của khối ngoại thì qua những phiên đầu tháng 8, lực bán ròng lại gia tăng một cách mạnh mẽ và đặt ra khá nhiều nghi vấn cho giới đầu tư khi xuất hiện sự chuyển động lớn này.

|

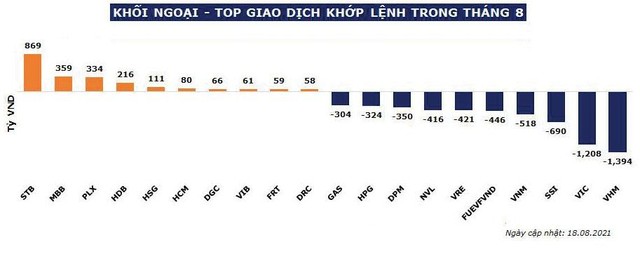

Nhìn vào thống kê, có thể thấy, lực bán ròng chia làm 3 phân khúc rất rõ. Phân khúc thứ nhất, tập trung vào nhóm Vingroup, gồm VIC, VHM và VRE. Phân khúc tiếp theo chính là nhóm cổ phiếu trụ trong danh mục của FTSE ETF. Cuối cùng là phân khúc từ nhóm Quỹ KIM (Hàn Quốc).

Nguyên nhân cho từng phân khúc cũng rất cụ thể.

Với nhóm Vingroup, rõ ràng, nhóm này đang ở một giai đoạn rút vốn mạnh của khối ngoại và bóng dáng của Vinfast là trọng yếu.

Vì sao lại là Vinfast? Theo thông tin đồn đoán trên thị trường, thương vụ IPO Vinfast tại Mỹ đang đi vào những bước cuối cùng. Một thương vụ IPO cần gì để thành công? Đó là nhà đầu tư tham gia đấu giá và vốn đấu giá.

Động thái mới đây của Vingroup khi công bố bán 100 triệu cổ của VHM để lấy vốn cho Vinfast là một động cơ rất rõ ràng, dòng tiền này có thể bổ sung cho việc mở rộng nhà máy xe điện tại Mỹ và đưa sản phẩm ra mắt trong quý IV này.

KKR, một đối tác chiến lược tiềm năng nhiều năm của Vingroup cũng thông báo bán 32 triệu cổ VHM cho mục đích cơ cấu danh mục. Lưu ý rằng đây là một quỹ đầu tư với tài sản đang quản lý lên tới hơn 15 tỷ USD từ Mỹ, vì vậy, mọi con đường đều cho thấy sự liên quan tới IPO Vinfast. Tổng quan lại, dòng tiền rút ra khỏi nhóm Vingroup có thể lý giải bằng thương vụ IPO Vinfast.

Phân khúc rút vốn thứ 2 tới từ Fubon (Đài Loan, Trung Quốc). Trong tháng 7, quỹ ETF này được kỳ vọng trở thành ETF lớn nhất tại Việt Nam với giá trị tài sản quản lý vượt ETF Diamond, tuy nhiên, niềm vui ngắn chẳng tày gang khi qua tháng 8 họ đã rút ròng gần 1.000 tỷ đồng trong 2 tuần đầu tiên. Đi kèm với đó là thông tin xin tăng quy mô tài sản lên 720 triệu USD - xem như một thông tin nghịch với hành động của họ trong con mắt các nhà đầu tư tại Việt Nam.

Thật ra, không có gì khó hiểu ở đây, vì Fubon là một quỹ mở thì dòng vốn sơ cấp vào ra sẽ thường xuyên. Thị trường chứng khoán Đài Loan đang có một đợt giảm khá mạnh gần 8% trong thời gian ngắn. Điều này dẫn tới động cơ rút vốn và cơ cấu danh mục liên thị trường là hoàn toàn phù hợp cho các cổ đông của quỹ ETF này tại Đài Loan.

|

Thị trường chứng khoán Đài Loan có xu hướng đi xuống. |

Dòng vốn rút ra khỏi ETF này sẽ chững lại và sẽ tăng trở lại khi hoạt động cơ cấu danh mục của nhóm cổ đông hoàn tất.

Và phân khúc cuối cùng - dòng vốn rút ròng từ nhóm quỹ Hàn Quốc. Thống kê cho thấy, nhóm quỹ này đã rút vốn ròng rã 1 năm qua với quy mô khá lớn và có lẽ là dòng vốn rút chủ đạo của nước ngoài tại Việt Nam.

|

Vì sao như vậy? Hãy nhìn lại trạng thái thị trường chứng khoán Hàn Quốc, đồng Won và bối cảnh vĩ mô của Hàn Quốc. GDP quý II/2021 của Hàn chỉ tăng 0,7% - một mức rất thấp, cho thấy bối cảnh tăng trưởng kinh tế của Hàn đang yếu, đi kèm với đó là đồng Won liên tục mất giá mạnh so với USD. Đây chính là hai yếu tố trọng yếu khiến dòng vốn này đảo nghịch tại Việt Nam để rút về chính quốc với nhiều động cơ, trong đó mục đích cơ cấu danh mục là trọng yếu nhất.

|

Diễn biến tỷ giá USD/Won. |

Ngoài ra, chúng ta cũng có thể nhìn thấy tỷ giá USD/Won tiếp tục tăng mạnh gần 8% kể từ tháng 6 tới đây đã làm cho VND tăng gần 10% so với đồng Won theo tính chất bắc cầu. Từ đó cho thấy, dòng vốn Hàn hàm chứa thêm động cơ tận dụng mức chênh tỷ giá này (bán tại Việt Nam và quy đổi ra USD rồi tới Won) sẽ mang lại mức lợi từ 8 - 10% cho nhóm quỹ này.

Tổng hoà lại về câu chuyện vốn ngoại rút ròng hiện tại, có sự phân hoá theo từng mục tiêu và đặc điểm riêng biệt của từng phân khúc dòng vốn.

|

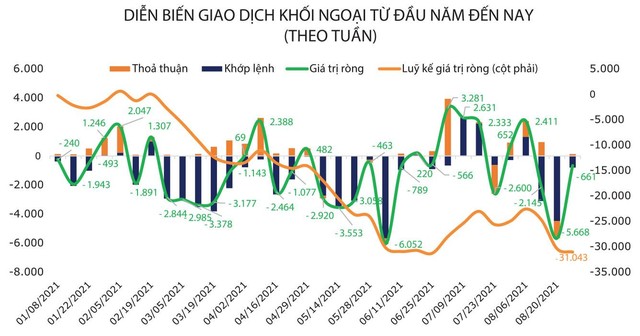

Khối ngoại bán ròng 10.000 tỷ đồng trong 2 tuần đầu tháng 8, từ đầu năm tới nay bán ròng 30.000 tỷ đồng, bằng 70 - 80% năm ngoái. Đà rút này chỉ có thể chững lại khi họ giải quyết xong những vấn đề và mục tiêu cơ cấu. Thị trường chứng khoán Việt Nam có thể còn bị bán ròng cho đến khi thương vụ IPO Vinfast hoàn tất. Vì vậy, nhà đầu tư nên tập làm quen với xu thế này và có chiến lược đầu tư, phân bổ danh mục sao cho hợp lý.