Mức độ bán ròng đáng lưu tâm

Việt Nam được nhà đầu tư nước ngoài đánh giá cao về môi trường chính trị ổn định, vĩ mô có nhiều điểm sáng với tốc độ tăng trưởng cao và nhiều yếu tố khác hấp dẫn đầu tư. Trong thời gian gần đây, với sự sát sao của của các cơ quan quản lý, câu chuyện nâng hạng thị trường chứng khoán có diễn biến tích cực. Khi được nâng hạng, thị trường Việt Nam có cơ hội đón hàng tỷ USD vốn ngoại. Vậy nhưng, khối ngoại vẫn miệt mài bán ròng.

|

Ông Bùi Văn Huy, Giám đốc Chi nhánh TP.HCM, Công tỷ Chứng khoán DSC |

Tính riêng giao dịch khớp lệnh, từ năm 2016 đến nay chỉ có năm 2022 khối ngoại mua ròng, còn lại là chuỗi bán ròng liên tục. Trong hơn 3 tháng qua, khối này bán ròng gần 17.000 tỷ đồng, gần bằng con số cả năm 2023.

Xu hướng giao dịch thỏa thuận có sáng hơn, nhưng chủ yếu diễn ra trong giai đoạn 2017 - 2020 và tập trung vào một số cổ phiếu. Cụ thể, năm 2017, họ mua ròng 5.528 tỷ đồng cổ phiếu VRE, năm 2018 mua ròng 4.512 tỷ đồng cổ phiếu VRE, 3.400 tỷ đồng cổ phiếu NVL, 28.547 tỷ đồng cổ phiếu VHM và 11.000 tỷ đồng cổ phiếu MSN, năm 2019 mua ròng 6.000 tỷ đồng cổ phiếu VIC, năm 2020 mua ròng 5.214 tỷ đồng cổ phiếu VHM. Còn những năm gần đây, giao dịch thỏa thuận của khối ngoại không có nhiều điểm đáng chú ý, nhất là khi hình thức giao dịch này ít tác động đến thị trường như hình thức khớp lệnh.

|

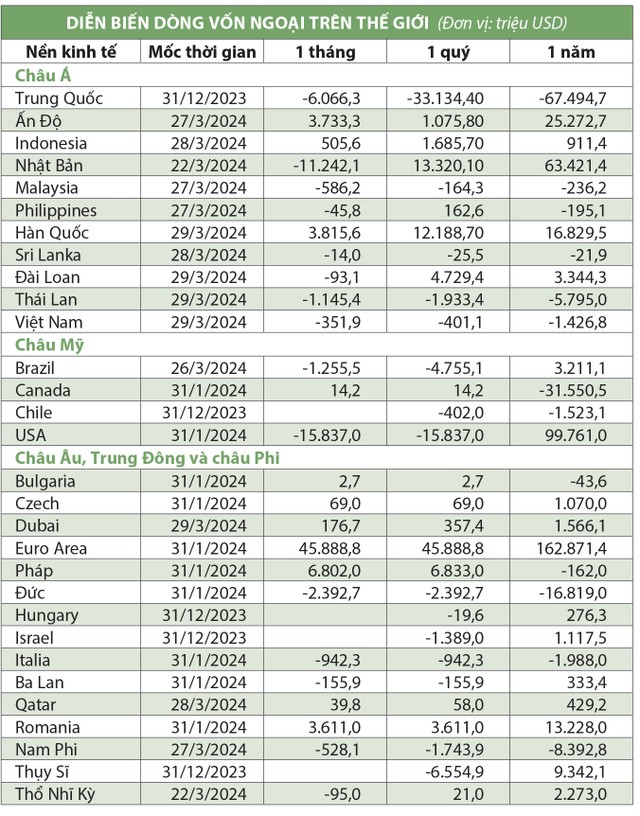

Sự dịch chuyển khỏi các thị trường mới nổi

Trong bức tranh toàn cầu ngày càng biến động, dòng vốn có xu hướng dồn về các quốc gia được coi là an toàn hơn. Cụ thể, dòng vốn chảy rất mạnh vào Mỹ trong 12 tháng qua, trước khi bán ròng nhẹ gần đây. Khu vực châu Âu cũng hút tiền mạnh, nhưng dòng vốn có chọn lọc và bán ròng ở các nền kinh tế phục hồi chậm hơn mặt bằng chung như Pháp, Italia. Đối với khu vực châu Á, dòng tiền rút mạnh khỏi Trung Quốc, Thái Lan, Việt Nam và chảy vào Ấn Độ, Indonesia, Nhật Bản, Hàn Quốc, Đài Loan (Trung Quốc).

Sự dịch chuyển ngay trong khu vực châu Á khiến chúng ta phải suy nghĩ lại về yếu tố vĩ mô nội tại, khi Ấn Độ và Indonesia đang được kỳ vọng trỗi dậy để trở thành những nền kinh tế lớn hàng đầu thế giới. Trong khi đó, Trung Quốc, Thái Lan và Việt Nam có những câu chuyện tương đối giống nhau về thị trường bất động sản, nợ xấu ngân hàng và sự yếu đi trong nhu cầu tiêu dùng. Chúng ta luôn tự hào có nền tảng vĩ mô ổn định và tăng trưởng nhanh, nhưng tốc độ tăng trưởng hiện tại đã tương xứng với tiềm năng và đủ thuyết phục khối ngoại ở lại hay chưa?

|

Chênh lệch lãi suất

Cú sốc kép từ thị trường trái phiếu và bất động sản, cùng với đó là sự suy yếu của kinh tế thế giới sau các biện pháp thắt chặt tiền tệ từ các ngân hàng trung ương lớn nhằm chống lại lạm phát khiến kinh tế Việt Nam gặp nhiều khó khăn trong năm 2023. Trong bối cảnh đó, Chính phủ đã nới lỏng cả chính sách tiền tệ và tài khóa. Ngân hàng Nhà nước có 4 lần hạ lãi suất liên tiếp trong năm vừa qua, dù hầu hết các ngân hàng trung ương trên thế giới vẫn có động thái thắt chặt tiền tệ. Việc “đi ngược chiều gió” là bước đi cần thiết để khôi phục kinh tế, nhưng cũng dẫn đến sự chênh lệch lãi suất lớn giữa trong nước và thế giới.

Nhìn vào xu hướng của chính sách tiền tệ, trên thế giới chỉ có Việt Nam và một số nước “đặc thù” như Trung Quốc, Thụy Sĩ, Ba Lan, Czech, Peru, Chile, Brazil, Mexico, Colombia và Argentina là đang tiến hành hạ lãi suất (theo quyết định gần nhất của ngân hàng trung ương). Hầu hết các quốc gia này có chính sách tiền tệ không ảnh hưởng quá lớn đến thế giới hoặc nền kinh tế đang gặp những vấn đề trầm trọng.

|

Với chính sách đi ngược để hỗ trợ kinh tế đó, Việt Nam hiện tại là một trong những quốc gia hiếm hoi có lãi suất chính sách thực âm. Trong năm nay, Cục Dự trữ Liên bang Mỹ (Fed) hoặc Ngân hàng Trung ương châu Âu (ECB) có thể đưa ra quyết định hạ lãi suất, nhưng thời điểm là khi lạm phát đã hạ nhiệt, nên lãi suất thực dương sẽ được duy trì. Có thể có lập luận là lãi suất tiết kiệm vẫn cao hơn lãi suất chính sách và thực dương cho người gửi tiền, nhưng nếu so sánh các loại lãi suất tương tự thì mức thực dương ở nhiều thị trường lớn cao hơn một cách rõ ràng.

Với sự chênh lệch lãi suất hiện tại, có thể nói rằng, Việt Nam “hy sinh” tỷ giá và dòng vốn ngoại để đổi lấy phục hồi kinh tế và kỳ vọng sức mạnh dòng vốn nội có thể “cân” đà bán ròng của khối ngoại. Nhưng chúng ta không thể mãi duy trì trạng thái này, đặc biệt nếu lạm phát và tín dụng có xu hướng tăng trở lại. Chúng ta cũng không thể mạnh tay bán USD để can thiệp tỷ giá.

Đà bán ròng của khối ngoại đến từ việc phân bổ lại dòng vốn và nội tại của Việt Nam có lẽ không quá hấp dẫn so với nhiều nước khác, nhất là các nước có chênh lệch lãi suất chính sách thực dương. Tình trạng này không đến mức nguy hiểm, nhưng quyết định chính sách luôn là sự đánh đổi, một bên là tăng trưởng kinh tế và dòng tiền nội, một bên là tỷ giá và dòng vốn ngoại. Còn câu chuyện thu hút dòng vốn ngoại từ việc nâng hạng thị trường kỳ vọng sẽ được hiện thực hóa theo mục tiêu, nhưng trước mắt vẫn phải chờ.