7 năm tạo dựng một con đường

Bà Nguyễn Thị Hoàng Lan, Phó chủ tịch HĐQT kiêm Phó tổng giám đốc phụ trách điều hành HNX cho biết, có hai yếu tố cốt lõi để đánh giá hiệu quả của thị trường trái phiếu chính phủ là kỳ hạn phát hành trung bình của trái phiếu và lãi suất huy động.

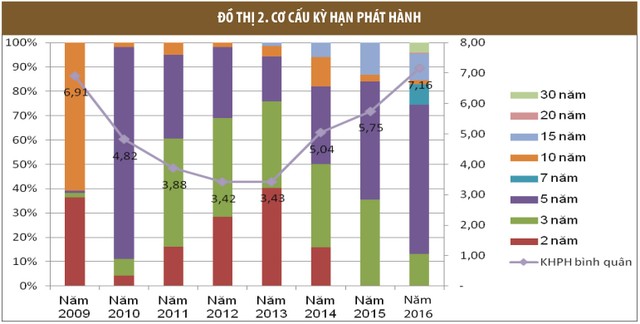

Năm 2016, kỳ hạn phát hành bình quân của Kho bạc Nhà nước (KBNN) là 7,47 năm, của toàn thị trường là 7,16 năm. Con số này đã tăng lên hơn gấp đôi so với năm 2013, khi kỳ hạn bình quân của KBNN là 3,62 năm, của toàn thị trường là 3,43 năm.

Cùng với kỳ hạn trái phiếu ngày càng dài hơn, lãi suất huy động trên thị trường sơ cấp có xu hướng giảm. Một trong những nguyên nhân cơ bản là 3 năm trở lại đây hình thức đấu thầu trái phiếu đã trở thành kênh phát hành chủ đạo của các tổ chức phát hành, chiếm tỷ trọng gần như tuyệt đối so với các hình thức bảo lãnh phát hành hoặc đại lý phát hành trái phiếu.

Do đấu thầu trở thành kênh phát hành chủ đạo, các thành viên tham gia vào sơ cấp ngày tích cực và tập trung hơn, tạo nên một thị trường có tính cạnh tranh và hấp dẫn cao, nhờ đó khối lượng trúng thầu trái phiếu luôn lớn và lãi suất phát hành giảm.

Ngoài ra, KBNN đã thành công trong phát hành các kỳ hạn dài 7, 10, 15, 20, 30 năm với mục tiêu là nhắm đến các quỹ bảo hiểm, hưu trí và các tổ chức khác ngoài ngân hàng nhằm đa dạng hóa cơ sở nhà đầu tư. Điều này đã khiến các tổ chức ngoài ngân hàng như quỹ bảo hiểm tham gia ngày càng tích cực hơn vào thị trường sơ cấp (tỷ lệ tham gia chiếm 40%).

Nếu trước đây, 80% nhà đầu tư trái phiếu là các ngân hàng, thì nay, con số này đã giảm xuống mức 60%. Lượng nhà đầu tư mới từ các doanh nghiệp bảo hiểm, các nhà đầu tư nước ngoài, một số quỹ đầu tư, tổ chức trong nước khác đã góp phần không nhỏ vào tăng khối lượng vốn huy động được trên thị trường. Đặc biệt, khối doanh nghiệp bảo hiểm đang ngày càng tham gia nhiều hơn, hiện họ đã nắm giữ đến 20% khối lượng trái phiếu lưu hành.

10 năm trước, ít ai có thể tưởng tượng được Việt Nam sẽ phát hành được trái phiếu kỳ hạn hàng chục năm, nhưng gần đây, trái phiếu chính phủ kỳ hạn 10, 15, 20, 30 năm khi đưa ra chào bán, đều có nhà đầu tư đăng ký mua.

Theo HNX, nhà đầu tư sẽ không ngại mua trái phiếu kỳ hạn dài, nếu thị trường thứ cấp được tổ chức tốt, thanh khoản cao, để khi có nhu cầu, họ dễ dàng chuyển tài sản tài chính này sang tiền mặt.

Chính thanh khoản trên thị trường trái phiếu cải thiện mạnh mẽ từ đầu năm đến nay đã góp phần không nhỏ làm cho kênh huy động vốn sơ cấp thu hút được nhiều nhà đầu tư. Sở hữu trái phiếu chính phủ, nhà đầu tư có thể bán lại trên thị trường OMO hoặc thị trường thứ cấp.

Thị trường trái phiếu chính phủ chuyển động tích cực cũng đã giúp cho nhiều chính quyền địa phương dễ dàng hơn trong huy động vốn bằng trái phiếu. Không chỉ Hà Nội, Đà Nẵng, gần đây, Bà Rịa – Vũng Tàu cũng đã huy động 100% lượng trái phiếu chào bán (500 tỷ đồng, lãi suất 6,77%) thông qua đấu thầu tại HNX.

Dù đạt được những thành quả nhất định, nhưng làm thế nào để xây dựng một thị trường trái phiếu phát triển bền vững, lành mạnh luôn là một áp lực rất lớn, nhất là việc làm sao thu hút thêm các quỹ, các nhà đầu tư nước ngoài tham gia. Từ đầu năm đến nay, nhà đầu tư nước ngoài đã mua ròng khoảng 1 tỷ USD, nhưng thực tế, sở hữu của khối này mới chỉ chiếm khoảng 5% trên thị trường trái phiếu.

Để gia tăng vốn ngoại, bên cạnh việc hoàn thiện pháp lý, hệ thống, kỹ thuật, sản phẩm, thường xuyên tương tác, hỗ trợ các thành viên…, cần có sự phối hợp chặt chẽ hơn giữa Ngân hàng Nhà nước và Bộ Tài chính để giảm bớt các thủ tục khi vốn ngoại tham gia thị trường này.

Khát vọng hội nhập

7 năm xây dựng thị trường, ngành chứng khoán cùng các thành viên thị trường đã đưa thị trường trái phiếu chính phủ từ chỗ phát triển sơ khai đến ngày nay đã gần tiệm cận ASEAN và khu vực.

Theo đó, trên thị trường sơ cấp, về cơ bản khung pháp lý đã chuẩn hóa hoạt động phát hành theo thông lệ quốc tế. Trên thứ cấp, dự thảo Thông tư sửa đổi Thông tư 234/2012/TT-BTC cũng đang gấp rút hoàn thiện và ban hành.

Thông tư sửa đổi Thông tư 234/2012 sẽ giải quyết được 3 vấn đề, đó là đa dạng hóa sản phẩm thứ cấp, quản trị và hạn chế rủi ro về thanh toán trên thị trường và vấn đề hội nhập ASEAN. Theo đó, sau khi Thông tư 234/2012 được sửa đổi, sẽ có thêm hai sản phẩm repo nữa được tung ra thị trường, góp phần làm tăng thanh khoản cho thị trường thứ cấp.

Để hạn chế và quản trị rủi ro, thông tư mới sẽ cung cấp thêm các công cụ liên quan đến hoán đổi giá trị trái phiếu tương đương, đây là thông lệ chung của quốc tế, nhằm đảm bảo cho khả năng thanh toán của trái phiếu. Điểm thứ ba là thông tư sửa đổi sẽ tạo ra các quy chuẩn mới của thị trường về thông tin, giao dịch, có tính tương đồng với các nước ASEAN, qua đó kỳ vọng sẽ thu hút được sự quan tâm của nhà đầu tư ASEAN vào thị trường trái phiếu chính phủ Việt Nam.

Theo HNX, mục tiêu tiếp theo của thị trường trái phiếu là hội nhập sâu rộng hơn vào thị trường trái phiếu khu vực ASEAN (ASEAN Bond Market) với cả hai mảng thị trường trái phiếu chính phủ và trái phiếu doanh nghiệp.

Trên thực tế, với thị trường ASEAN, Sở đã từng bước tham gia vào thị trường trái phiếu khu vực này thông qua một loạt các hoạt động như: cung cấp thông tin về thị trường trái phiếu Việt Nam để minh bạch hóa và quảng bá thị trường tới các nhà đầu tư trái phiếu khu vực và quốc tế (cụ thể là đã cùng tham gia xây dựng sổ tay về thị trường trái phiếu ASEAN – ASEAN Bond Market Guide); chuẩn hóa các thông lệ giao dịch sao cho phù hợp với các chuẩn mực được quốc tế công nhận (ví dụ như đã liên kết hạ tầng giao dịch với hệ thống giao dịch trái phiếu của Bloomberg để thu hút nhà đầu tư chuyên nghiệp quan tâm đến thị trường trái phiếu chính phủ Việt Nam; đồng thời khẳng định tính chuẩn mực quốc tế trong các thông lệ giao dịch trái phiếu tại Việt Nam); rà soát các thủ tục, quy trình phát hành trái phiếu nhằm tiến tới tham gia vào việc thử nghiệm trong chương trình phát hành trái phiếu đa tiền tệ của ASEAN.

Trong thời gian tới, mục tiêu của Sở sẽ là hiện thực hóa việc thực hiện phát hành trái phiếu trong khuôn khổ chương trình phát hành trái phiếu đa tiền tệ của ASEAN; tham gia vào các hoạt động giao dịch và thanh toán trái phiếu xuyên quốc gia...

Bằng những bước đi này, nếu không có những diễn biến lớn bất thường từ bên ngoài, thị trường trái phiếu Việt Nam được kỳ vọng sẽ tiến lên một bước phát triển mới, cạnh tranh thu hút luồng vốn trong khu vực và quốc tế với các quốc gia có thị trường nợ phát triển hơn trong ASEAN.