Do đó, cổ phiếu ngành dược được các NĐT đánh giá như là cổ phiếu phòng thủ, thích hợp với những NĐT trung và dài hạn.

Tính từ cuối tháng 8 đến nay, phần lớn cổ phiếu ngành này đều giảm hoặc có mức tăng không đáng kể.

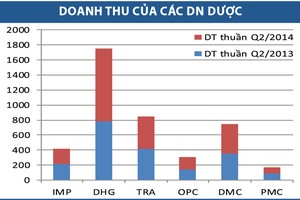

Cụ thể, trong 20 phiên gần nhất, DHG có mức biến động giá -6.000 đồng, tương đương mức giá giảm 6,35%, khối lượng giao dịch trung bình 31.624 CP/phiên. DHG đóng cửa phiên 16/9 ở 90.000 đồng/CP.

Tương tự, IMP giảm 4,88%, đóng cửa phiên 16/9 ở mức 42.900 đồng/CP, khối lượng giao dịch trung bình 35.664 CP/phiên.

Cổ phiếu OPC có giá giảm 3,2%, thanh khoản thấp 5.738 CP/phiên.

Một số cổ phiếu khác tăng giá nhẹ như TRA, DMC tăng 0,7%; LDP tăng 3,14% nhưng khối lượng giao dịch rất thấp, trung bình chỉ 310 CP/phiên.

PPP cũng có mức tăng 11,11%, đóng cửa phiên 15/9 bằng mệnh giá, nhưng ngày 16/9 thậm chí còn không có giao dịch.

Về kết quả kinh doanh, riêng tháng 8, doanh thu thuần IMP đạt 64,4 tỷ đồng, lợi nhuận trước thuế hơn 8 tỷ đồng. Lũy kế 8 tháng, IMP đạt 514 tỷ đồng doanh thu, lợi nhuận trước thuế 73,3 tỷ đồng, chiếm 61% kế hoạch.

Tại CTCP Dược Hậu Giang (DHG), đại diện DHG cho biết, luỹ kế 8 tháng, DHG ước hoàn thành 60% kế hoạch doanh thu cả năm. Trong đó, nhóm hàng tự sản xuất tăng 15% cả về giá trị lẫn sản lượng so với cùng kỳ.

Dự kiến trong quý III, DHG sẽ đầu tư 6 tỷ đồng cho dự án máy cầm tay trong hệ thống bán hàng và hơn 52 tỷ đồng để đầu tư hệ thống kho trung chuyển trung tâm vùng ở Hà Nội, Nha Trang và Đà Nẵng nhằm tiến tới mô hình phân phối hiện đại.

CTCP Traphaco (TRA) có doanh thu và lợi nhuận trong 6 tháng đầu năm giảm lần lượt 15% và 21% do thay đổi chiến lược bán hàng.

Cụ thể, ngay từ đầu năm 2014, TRA đồng nhất giá bán lẻ trên toàn quốc, người bán phải cam kết không được bán dưới giá nhưng Công ty sẽ có các ưu đãi cho họ về thời hạn thanh toán và một số ưu đãi khác. TRA cũng yêu cầu đại lý trả tiền mới được nhận “hoa hồng”. Nhờ vậy, hệ thống bán hàng của TRA sẽ còn lại những cửa hàng hoạt động có hiệu quả.

Theo đánh giá của một số CTCK, đây là bước đi đúng đắn giúp TRA tăng trưởng bền vững hơn, giảm thiểu rủi ro về công nợ.

CTCP Xuất Nhập khẩu Y tế Domesco (DMC) có cơ cấu cổ đông khá tập trung, với hơn 80% thuộc về 2 tổ chức lớn là SCIC sở hữu 34,71% vốn và cổ đông chiến lược CFR (tập đoàn dược phẩm đến từ Chile) sở hữu 45,95% vốn.

Theo kế hoạch, SCIC sẽ thoái vốn hoàn toàn khỏi DMC vào năm 2015 và nhiều khả năng, CFR sẽ tiếp tục mua thêm cổ phần để gia tăng ảnh hưởng của mình tại DMC.

Bên cạnh thế mạnh về thuốc generic giá rẻ, thì DMC còn hưởng lợi thông qua kênh phân phối rộng khắp toàn cầu của đối tác chiến lược, CFR sẽ hỗ trợ DMC xuất khẩu sang các thị trường trong khu vực và châu Mỹ Latin.

Hiện CFR đang liên doanh với SCIC để đầu tư dự án xây dựng nhà máy thuốc ung thư, do đó, DMC kỳ vọng sẽ được lựa chọn là nhà phân phối cho sản phẩm từ nhà máy này.

6 tháng đầu năm, CTCP Dược Cửu Long (DCL) có lợi nhuận sau thuế tăng 27% so với cùng kỳ, đạt 23 tỷ đồng nhờ chi phí lãi vay giảm một nửa còn 19 tỷ đồng. Tuy nhiên, khoản phải thu khách hàng cao, ở mức 231,6 tỷ đồng, tăng 14% so với cùng kỳ, là điểm kém hấp dẫn của cổ phiếu DCL đối với NĐT.