Mất cân đối tài chính

Nợ ngắn hạn của HVG có xu hướng tăng nhanh qua các quý trong niên độ tài chính 2015, từ hơn 5.957 tỷ đồng cuối quý I lên 8.397 tỷ đồng vào cuối quý II và hơn 11.000 tỷ đồng vào cuối quý III/2015.

Tính đến cuối quý III/2015, tổng tài sản HVG lên đến hơn 14.800 tỷ đồng. Tổng nợ phải trả của HVG lên tới hơn 11.487 tỷ đồng, trong đó, chủ yếu nợ ngắn hạn (hơn 11.080 tỷ đồng), nợ dài hạn chỉ chiếm 400 tỷ đồng. Đáng chú ý, trong tổng nợ ngắn hạn, vay ngắn hạn chiếm gần 7.900 tỷ đồng, tương đương hơn 71%, cho thấy áp lực trả nợ của DN trong ngắn hạn rất lớn.

Với vốn chủ sở hữu chỉ hơn 2.700 tỷ đồng, tỷ lệ nợ ngắn hạn/vốn chủ sở hữu của HVG là hơn 4 lần, còn tỷ lệ nợ dài hạn/vốn chủ sở hữu chỉ bằng 0,14 lần. Điều này cho thấy tình trạng mất cân đối tài chính, áp lực nợ vay rất lớn của HVG và khả năng Công ty chịu rủi ro nếu tiếp tục gia tăng nợ ngắn hạn.

Nhìn vào kết quả kinh doanh HVG, có thể thấy, việc vay nợ nhiều dẫn đến chi phí lãi vay lớn, làm giảm lợi nhuận DN. Cụ thể, doanh thu HVG tăng trưởng đều trong 3 quý, biên lợi nhuận gộp đạt từ 6,6 - 7,4%, nhưng lợi nhuận sau thuế các quý trồi sụt, tương ứng 37 tỷ đồng; 13 tỷ đồng và 48,6 tỷ đồng. Trong khi đó, chi phí lãi vay 3 quý lại lần lượt là 53 tỷ đồng; 97 tỷ đồng và 95 tỷ đồng.

Dự kiến, ngày 28/1, HVG sẽ tổ chức ĐHCĐ thường niên, trong đó có nội dung quan trọng là trình kế hoạch phát hành thêm trên 1.000 tỷ đồng trái phiếu không chuyển đổi, do đang dần thay đổi cơ cấu vốn theo hướng từ ngắn hạn sang trung và dài hạn.

Kế hoạch chi tiết sử dụng số vốn thu được từ đợt phát hành chưa được HVG công bố, nhưng có thể có 3 kịch bản xảy ra. Kịch bản thứ nhất, HVG sẽ sử dụng toàn bộ 1.000 tỷ đồng để cơ cấu nợ ngắn hạn sang nợ trung hạn, nhằm giảm áp lực tài chính trong ngắn hạn. Kịch bản hai, HVG sẽ sử dụng một phần để trả nợ tới hạn, một phần bổ sung nguồn vốn cho dự án mới. Kịch bản ba, sử dụng toàn bộ nguồn vốn đầu tư cho dự án mới.

Trong ba kịch bản trên, kịch bản hai và ba đều khiến tổng nợ phải trả của DN tăng lên. Riêng kịch bản thứ nhất thường được các DN có nợ vay lớn sử dụng, bởi đây là cách để giảm tình trạng mất cân đối tài chính của DN.

Theo nhận định của một số chuyên gia, tính đến cuối quý III, tổng tài sản ngắn hạn của HVG là hơn 12.537 tỷ đồng, vẫn lớn hơn số nợ ngắn hạn. Trong khi đó, DN vẫn còn khoản phải thu ngắn hạn hơn 6.521 tỷ đồng, cộng với lượng tiền mặt thì Công ty vẫn có thể xoay xở nếu các khoản nợ cùng đến hạn. Tuy nhiên, về dài hạn, HVG vẫn nên chuyển cơ cấu từ nợ ngắn hạn sang nợ trung và dài hạn để tránh áp lực tài chính, giảm thiểu rủi ro từ việc vay ngắn hạn lớn.

Thách thức lĩnh vực đầu tư mới

Cuối năm 2015, HVG công bố chính thức kinh doanh thêm mảng thức ăn chăn nuôi kết hợp phát triển hệ thống nuôi heo khép kín từ con giống, thức ăn, hệ thống trang trại, bao tiêu sản phẩm đến người chăn nuôi. Dự án có tổng vốn đầu tư 2.000 tỷ đồng.

Báo cáo thường niên 2015 của HVG cho thấy, Công ty chưa có kế hoạch huy động vốn thông qua phát hành thêm cổ phiếu. Như vậy, không loại trừ khả năng kế hoạch phát hành 1.000 tỷ đồng trái phiếu trên là nhằm bổ sung nguồn vốn đầu tư dự án.

Liên quan đến lĩnh vực đầu tư mới, ông Đỗ Bảo Ngọc, chuyên gia nghiên cứu cao cấp CTCK MB (MBS) đánh giá, HVG là DN xuất khẩu thuỷ sản đầu ngành, doanh thu tăng trưởng tốt qua các năm. Tuy nhiên, ngành thuỷ sản đang gặp khó khăn, giá xuất khẩu giảm quá mức, trong khi đó, chi phí gia tăng dẫn tới hiệu quả kinh doanh thấp. Do vậy, đầu tư vào lĩnh vực mới, có tiềm năng là bước đi cần thiết đối với HVG.

Tuy vậy, ông Ngọc cũng lưu ý, thách thức từ hội nhập đến ngành chăn nuôi Việt Nam là khá lớn. Đây không phải là lĩnh vực mới, trước đó đã có nhiều “ông lớn” tham gia thị trường, do vậy, nếu không có những lợi thế nổi trội, chi phí không thấp hơn thì biên lợi nhuận kỳ vọng cũng sẽ không lớn. Riêng yếu tố cạnh tranh trong ngành cũng có thể làm giảm biên lợi nhuận của DN.

Theo Hiệp hội Thức ăn chăn nuôi Việt Nam, thị trường thức ăn chăn nuôi trong nước có doanh số hàng năm lên tới 6 tỷ USD và nhu cầu luôn tăng 13- 15%/năm. Dự báo đến năm 2020, thị trường cần 25 - 26 triệu tấn thức ăn chăn nuôi. Trên thị trường cung cấp thức ăn chăn nuôi và con giống, thị phần chủ yếu nằm trong tay các DN FDI như CP, Cargill, New Hope…

Đây là những DN có quy mô lớn, trường vốn và có hàng chục năm kinh nghiệm. Do vậy, để có thể cạnh tranh, rõ ràng, không riêng HVG, mà những DN Việt đang có ý định nhảy vào “cuộc chơi” này đều phải có những bước tính toán kỹ lưỡng về mọi mặt mới có thể tạo được lợi thế khác biệt.

Được biết, HVG dự kiến trình ĐHCĐ kế hoạch kinh doanh năm 2016 với kim ngạch xuất khẩu đạt khoảng 500 - 600 triệu USD, trong đó kim ngạch xuất khẩu từ cá tra là 200 - 250 triệu, từ tôm là 300 - 350 triệu USD.

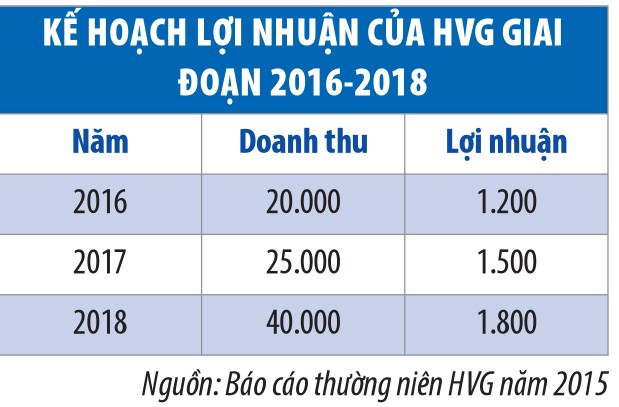

Sản lượng thức ăn chăn nuôi dự kiến 1,5 triệu tấn trong năm 2016 và đến 2018 sẽ đạt 2,5 triệu tấn với tổng đàn heo bố mẹ là 100.000 con. HVG đặt kế hoạch lợi nhuận rất tham vọng với 1.200 tỷ đồng năm 2016; 1.800 tỷ đồng năm 2018. Tuy nhiên, thị trường đang thiếu dữ liệu để đặt niềm tin vào kế hoạch này.