Sức ép cạnh tranh ngày một lớn

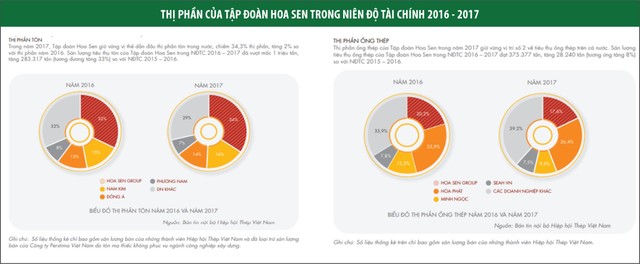

Báo cáo thường niên niên độ tài chính 2016-2017 của HSG cho thấy, trong năm 2017, Tập đoàn giữ vững vị thế dẫn đầu thị phần tôn trong nước, chiếm 34,3% thị phần, tăng 2% so với thị phần năm 2016. Sản lượng tiêu thụ của Tập đoàn trong niên độ tài chính 2016-2017 đã vượt mốc 1 triệu tấn, tăng 283.317 tấn (tương đương tăng 33%) so với niên độ tài chính 2015-2016.

Trong biểu đồ thị phần các “ông lớn” trong ngành được HSG trình bày, dẫn số liệu từ Bản tin nội bộ Hiệp hội Thép Việt Nam, năm tài chính 2016-2017, thị phần của Hoa Sen tăng 2 điểm phần trăm, Nam Kim và Đông Á cùng tăng 1 điểm phần trăm, Phương Nam bị mất 1 điểm phần trăm, còn lại là các doanh nghiệp nhỏ lẻ khác bị giảm từ mức 32% về 29% thị phần.

Mặc dù giữ vững được vị thế tại mảng tôn, nhưng ở mảng ống thép, dù vẫn xếp thứ 2 toàn thị trường về thị phần, nhưng khoảng cách của Hoa Sen với Hòa Phát - doanh nghiệp đứng đầu về thị phần ống thép, đang được nới rộng.

Năm 2016, thị phần của Hoa Sen trong mảng này là 20,2%, của Hòa Phát là 25,9%, đến năm 2017, con số này tương ứng là 17,6% và 26,4%. Đồng thời, so sánh với mức thị phần đã đạt được trong năm 2012 là 40,5% (theo Báo cáo thường niên năm 2012 của Hoa Sen), thì vị trí số 1 mảng tôn mạ của Hoa Sen cũng đang bị tấn công quyết liệt.

Điều khiến nhà đầu tư cảm nhận sức ép khó khăn của Hoa Sen tăng lên chính là việc Hòa Phát trong tháng 5 vừa qua đã đưa vào vận hành nhà máy tôn mạ màu, công suất 400.000 tấn/năm, là nhà máy đã được Hòa Phát đầu tư từ năm 2016. Lợi thế nhờ chủ động nguồn nguyên liệu đầu vào, Hòa Phát đang trở thành đối thủ đáng gờm của Hoa Sen trong mảng tôn.

Bối cảnh này khiến thị trường liên tưởng đến câu chuyện ngành nhựa xây dựng năm 2017. Tại cuộc họp Đại hội đồng cổ đông thường niên năm 2017 của nhiều doanh nghiệp lớn ngành nhựa, cái tên Hoa Sen được nhắc đến nhiều lần bởi cách mà Hoa Sen thâm nhập và tấn công ngành nhựa. Một vài doanh nghiệp nói “có một doanh nghiệp”, nhưng có doanh nghiệp trao đổi thẳng thắn về chính sách chiết khấu giá lên tới 40%, thậm chí còn cao hơn của Hoa Sen trong lĩnh vực ống nhựa, nhằm giành thị phần.

Giờ đây, khi Hòa Phát đầu tư mở rộng tôn mạ, cuộc đua giá liệu có xảy ra?

Thách thức lợi nhuận giảm lớn dần

Nhận xét về kết quả kinh doanh niên độ tài chính 2016-2017, Hoa Sen cho biết, chỉ tiêu sản lượng tiêu thụ và doanh thu thuần vượt xa kế hoạch đề ra. Theo đó, sản lượng tiêu thụ thành phẩm đạt 1.559.007 tấn, vượt 5% kế hoạch, tăng trưởng 25% so với cùng kỳ, doanh thu thuần đạt 26.149 tỷ đồng, vượt 14% kế hoạch, tăng trưởng 46% so với cùng kỳ.

“Riêng đối với chỉ tiêu lợi nhuận, mặc dù phải đối phó với những diễn biến bất lợi của giá nguyên liệu làm ảnh hưởng đến biên lợi nhuận, chúng ta vẫn nỗ lực đạt 1.332 tỷ đồng, hoàn thành 81% kế hoạch”, trích Báo cáo thường niên của HSG.

Nhìn vào tốc độ tăng trưởng lợi nhuận trung bình 5 năm, với mức tăng bình quân kép 5 năm gần nhất đạt 23,1%, có thể nói rằng, Hoa Sen đã có một giai đoạn tăng trưởng hưng thịnh. Nhưng có lẽ niên độ 2016-2017 là khoảng thời gian bắt đầu đánh dấu những khó khăn về cạnh tranh và sức ép lợi nhuận của Tập đoàn.

Năm tài chính 2016-2017, Hoa Sen đạt doanh thu thuần hợp nhất 26.149 tỷ đồng, lợi nhuận sau thuế cổ đông công ty mẹ 1.331,664 tỷ đồng. Với kết quả này, dù tăng trưởng rất mạnh về doanh thu so với niên độ tài chính liền trước (là 17.894 tỷ đồng), nhưng lợi nhuận của Hoa Sen đã giảm đáng kể (đạt 1.504,193 tỷ đồng).

Đà sụt giảm của Hoa Sen bắt đầu mạnh hơn vào nửa đầu niên độ tài chính 2017-2018. Kết thúc nửa đầu năm tài chính 2017-2018, Hoa Sen đạt 15.550 tỷ đồng doanh thu thuần, tăng gần 30% so với doanh thu cùng kỳ năm tài chính 2016-2017; lợi nhuận sau thuế cổ đông Công ty mẹ đạt hơn 420 tỷ đồng, bằng 49,15% so với cùng kỳ năm trước. Điều này có thể giải thích từ yếu tố tăng giá nguyên liệu đầu vào (giá thép tăng), cùng với sức ép cạnh tranh và chi phí tài chính tăng vọt.

Năm tài chính 2015-2016, chi phí lãi vay của Hoa Sen hơn 209 tỷ đồng, đến niên độ tài chính 2016-2017, chi phí lãi vay hạch toán đã lên mức 483 tỷ đồng. Đến niên độ tài chính 2017-2018, chi phí lãi vay hợp nhất của Hoa Sen chỉ sau 2 quý đã tăng lên mức hơn 387 tỷ đồng, với 3.149 tỷ đồng vay nợ dài hạn, 12.646 tỷ đồng vay ngắn hạn.

Click để xem ảnh lớn

Áp lực chi phí nguyên liệu tăng và cạnh tranh làm giảm lợi nhuận, nhưng quản trị hàng tồn kho và bài toán vay nợ của Hoa Sen cũng là vấn đề khiến thị trường quan tâm.

Tại ngày 31/3/2018, số dư hàng tồn kho (hợp nhất) của Hoa Sen là hơn 9.889 tỷ đồng, trong khi đó, con số này đầu năm tài chính 2017-2018 (tức ngày 1/10/2017) là 8.898 tỷ đồng và đầu năm tài chính 2016-2017 chỉ là 4.836 tỷ đồng.

Quy mô hoạt động tăng lên dẫn đến tăng số dư hàng tồn kho là điều dễ hiểu, nhưng việc tăng mạnh số dư hàng tồn kho, với số dư thành phẩm tăng từ mức 2.111 tỷ đồng lên 4.764 tỷ đồng chỉ sau 6 tháng thì lại khiến thị trường cảm thấy e dè hơn. Đây là một trong những nguyên nhân chính dẫn đến việc tăng mạnh vay nợ của Hoa Sen, và từ đó làm tăng sức ép chi phí tài chính lên lợi nhuận.

Với tổng mức vay lên tới gần gần 15.800 tỷ đồng, bằng hơn 50% tổng doanh thu dự kiến năm tài chính 2017-2018, trong bối cảnh sức ép cạnh tranh tăng, giá đầu vào tăng làm biên lợi nhuận gộp sụt giảm mạnh, lợi nhuận của Hoa Sen sẽ là bao nhiêu trong các quý tới, nếu không có sự thay đổi các yếu tố đầu vào?

Bán hàng qua công ty con: Dấu hỏi về sự minh bạch

Báo cáo thường niên của Hoa Sen cho biết, năm 2017, “Tập đoàn Hoa Sen tiếp tục giữ vững vị thế dẫn đầu tại thị trường nội địa với hệ thống phân phối liên tục được mở rộng lên gần 400 chi nhánh/cửa hàng bán lẻ, sản phẩm có mặt tại nhiều công trình và dự án xây dựng lớn, chiếm hơn 30% thị phần tôn mạ và gần 20% thị phần ống thép. Bên cạnh đó, thị trường xuất khẩu cũng phát triển đến hơn 70 quốc gia/vùng lãnh thổ”.

Click để xem ảnh lớn

Cũng trong báo cáo này, Hoa Sen liệt kê tới 385 chi nhánh phụ thuộc ở khắp các vùng miền. Những con số cho thấy, Hoa Sen đang tự phát triển được hệ thống phân phối rộng khắp. Thế nhưng, báo cáo tài chính của Hoa Sen lại vẽ thêm một nét khác.

Cụ thể, năm tài chính 2016-2017, Hoa Sen có giao dịch bán hàng hóa lên tới hơn 4.147 tỷ đồng, mua 2.8868 tỷ đồng, phí vận chuyển 72 tỷ đồng, chiết khấu thương mại 73 tỷ đồng, bán tài sản 36 tỷ đồng với Công ty TNHH Tập đoàn Đầu tư Hoa Sen. Đây là công ty do ông Lê Phước Vũ - Chủ tịch Hội đồng quản trị HSG nắm vị trí Chủ tịch (ông Vũ hiện đang sở hữu trực tiếp 25,1% vốn điều lệ HSG). Như vậy, doanh thu bán hàng qua Công ty TNHH Tập đoàn Đầu tư Hoa Sen chiếm 16,7% tổng doanh thu của HSG trong năm tài chính 2016-2017.

Đến năm tài chính 2017-2018, Hoa Sen có giao dịch bán hàng qua Công ty TNHH Tập đoàn Đầu tư Hoa Sen gần 2.827 tỷ đồng; giao dịch mua hàng trị giá 1.328 tỷ đồng, 32 tỷ đồng giao dịch bán tài sản, với tổng chiết khấu thương mại 30,7 tỷ đồng. Giao dịch bán hàng qua Công ty TNHH Tập đoàn Đầu tư Hoa Sen chiếm 18,18% tổng doanh thu của HSG.

Nhận xét về giao dịch này của HSG, giám đốc phân tích một công ty chứng khoán cho rằng: “Hoa Sen có hệ thống phân phối rộng khắp, nhưng lại sử dụng công ty liên quan đến Chủ tịch để giao dịch bán hàng. Điều này tạo cảm giác không minh bạch và có thể dẫn đến mâu thuẫn về mặt lợi ích”.

Trong khi đó, giám đốc đầu tư một quỹ ngoại tại Việt Nam bày tỏ, quỹ dù đánh giá rất cao thương hiệu Tôn Hoa Sen, “nhưng không muốn đầu tư vào các doanh nghiệp mà đầu vào, đầu ra của doanh nghiệp đó được giao dịch thông qua các công ty của người có liên quan đến lãnh đạo”.

Cổ phiếu HSG đã giảm khá sâu trong 3 tháng qua, từ mức 25.000 đồng/CP xuống dưới 15.000 đồng/CP tính đến cuối tuần qua. Bên cạnh yếu tố khách quan từ thị trường, những nghi vấn về bất ổn và thách thức trong quản trị HSG là một nguyên nhân không nhỏ khiến giá HSG đứng “không vững”.

Hoa Sen sẽ làm gì để không “trượt quá dài” đang là câu hỏi được rất nhiều nhà đầu tư chờ ông Lê Phước Vũ - người đã xây văn hóa "10 chữ T" (Trung thực, Trung thành, Tận tụy, Trí tuệ, Thân thiện) cho HSG chia sẻ.