Phương án tái cấu trúc HAG

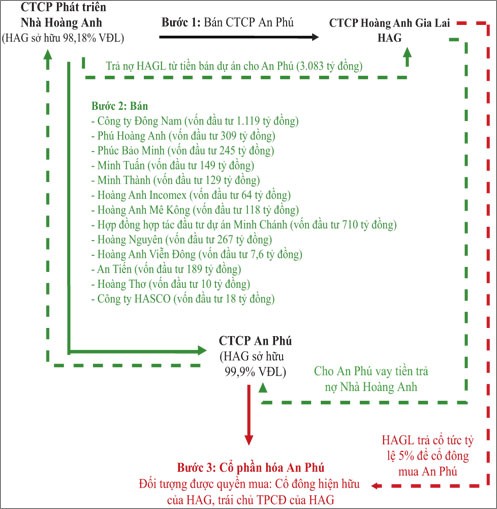

Mấu chốt trong phương án tái cấu trúc của HAG là CTCP Xây dựng và Phát triển nhà Hoàng Anh (Nhà Hoàng Anh, một công ty con của HAG) sẽ bán cổ phần Công ty Xây lắp An Phú (An Phú, một công ty con của Nhà Hoàng Anh) cho HAG và bán phần vốn góp trong 13 dự án bất động sản và công ty cung cấp dịch vụ quản lý bất động sản trong nước cho An Phú bằng giá trị số dư khoản đầu tư. Bước thứ hai, An Phú vay tiền từ HAG để thanh toán khoản tiền mua vốn góp dự án cho Nhà Hoàng Anh. Nhà Hoàng Anh dùng số tiền bán dự án này để trả nợ cho HAG, tổng cộng khoảng 3.083 tỷ đồng (cá nhân ông Đoàn Nguyên Đức, Chủ tịch HĐQT HAG đứng ra bảo lãnh khoản vay của An Phú với HAG).

Nhà Hoàng Anh sẽ là công ty chủ lực của Tập đoàn HAG

Các cổ đông, trái chủ sở hữu trái phiếu chuyển đổi của HAG được quyền mua cổ phần của An Phú dựa trên tỷ lệ sở hữu HAG tại ngày chốt danh sách, với giá bằng mệnh giá. Đồng thời, HAG sẽ chi cổ tức 500 đồng/CP để cổ đông có tiền mua cổ phần An Phú. An Phú có vai trò như công ty xử lý tài sản của HAG bằng cách bán các dự án bất động sản dưới nhiều hình thức như bán cả dự án, bán phần vốn góp, hay xây dựng nhà để bán nhằm thu hồi vốn trả nợ ngân hàng, trả nợ HAG, phần còn lại sẽ chia cho các cổ đông, sau đó Công ty tiến hành giải thể.

Theo ông Võ Trường Sơn, Phó tổng giám đốc HAG, các bước xử lý nợ và tài sản nêu trên dự kiến diễn ra trong 3 năm và thời gian chốt danh sách chia cổ tức HAG, chốt quyền mua cổ phần An Phú nếu nhanh cũng phải mất 3 tháng, nhưng cố gắng đến 31/12/2013 hoàn thành việc chuyển các dự án cần xử lý sang cho An Phú để báo cáo tài chính của công ty mẹ được “sạch đẹp”. Công ty An Phú sẽ có vốn điều lệ 360 tỷ đồng, nợ ngân hàng 2.000 tỷ đồng và nợ công ty mẹ hơn 3.000 tỷ đồng trên tổng tài sản 9.000 tỷ đồng.

Những băn khoăn của cổ đông lớn

Đại diện CTCK Á Châu đặt câu hỏi, khoản tiền 3.000 tỷ đồng công ty mẹ HAG cho An Phú vay sẽ nằm trên khoản mục phải thu thì báo cáo tài chính của công ty mẹ về bản chất không khác trước mấy. Về vấn đề này, ông Sơn cho biết, nếu HAG chuyển tài sản bất động sản cho An Phú thì sẽ tăng chỉ số tín nhiệm doanh nghiệp và không phải gánh chịu rủi ro thị trường nếu giá bất động sản tiếp tục giảm. Mặt khác, nếu những tài sản này vẫn để ở công ty mẹ thì quá trình xử lý, bán tài sản rất phức tạp, mất thời gian. HAG đặt mục tiêu bán dự án phải có lời, như bán thủy điện và đàm phán bán 1 dự án bất động sản vừa qua, chỉ có thể thực hiện được khi bán một dự án đơn lẻ. Còn với một nhóm tài sản thì khi bán có cái lời, có cái lỗ, miễn sao tổng vốn thu về có lời hoặc hòa vốn. Do đó, chuyển tài sản sang một công xử lý nợ sẽ thuận lợi hơn.

Đại diện một quỹ đầu tư băn khoăn, các tổ chức đầu tư sẽ gặp khó khăn trong việc nắm giữ cổ phần của An Phú, một công ty chưa niêm yết, có thanh khoản thấp. Ông Sơn cho hay, ban đầu, HAG đã tính đến phương án phát hành quyền lựa chọn, tức cổ đông có thể mua cổ phần An Phú nếu sau này giá trị tài sản tăng, nhưng quy định hiện nay chưa cho phép. Mua cổ phần An Phú là quyền, chứ không phải nghĩa vụ của cổ đông, cổ đông có thể dùng cổ tức mua cổ phần An Phú, hoặc không mua.

Một mục tiêu khác, ông Đoàn Nguyên Đức chia sẻ, Nhà Hoàng Anh sẽ chỉ còn nắm giữ Dự án Myanmar, một vài dự án tốt nhất tại TP. HCM với đất sạch và chưa vay nợ để tăng tính hấp dẫn với NĐT.

“Nhà Hoàng Anh sẽ là công ty chủ lực của Tập đoàn HAG, có vốn điều lệ 2.000 tỷ đồng, trong tương lai sẽ phải niêm yết. Hiện có đối tác muốn mua 10 - 20% vốn của công ty này”, ông Đức nói.

Phân tích thêm về việc cần thiết phải tái cơ cấu Tập đoàn HAG, ông Vũ Hữu Điền, thành viên HĐQT không điều hành của HAG hay, nếu vẫn giữ mô hình cũ với 5 tổng công ty chủ lực thì mỗi tổng công ty phải có một HĐQT riêng, hoạt động độc lập mới hiệu quả và ông Đức sẽ làm “Chủ tịch của Hội đồng chủ tịch HĐQT”. Xét cơ cấu nợ của HAG thì bất động sản chiếm tỷ trọng khá lớn, tạo áp lực vốn vay. Lĩnh vực thủy điện có chi phí vốn dài hạn 13 - 14%/năm và giả định nợ/vốn là 50% thì tỷ suất lợi suất khoảng 10%. Lĩnh vực khoáng sản vẫn sinh lời nhưng giá cả bấp bênh và có rủi ro về chính sách, rủi ro về môi trường xã hội. Lĩnh vực gỗ và đá có tỷ suất sinh lời không cao.

Hai lĩnh vực cao su và mía đường của HAG có tỷ lệ sinh lời vượt trội, mặc dù cao su đã rớt giá khá nhiều. Giá bán cao su của HAG hiện tại là 46 triệu đồng/tấn, giá thành bình quân 23 triệu đồng/tấn. Giá thành mía của HAG trung bình 296.000 đồng/tấn mía cây, tương đương 4,32 triệu đồng/tấn đường, trong khi giá bán là 13 triệu đồng/tấn đường. Năng suất mía của HAG là hơn 130 tấn/héc-ta, phấn đấu tăng lên 150 tấn/héc-ta, trong khi ở Việt Nam, năng suất trung bình là 65 tấn/héc-ta. Lợi thế này là nhờ HAG có quỹ đất trồng lớn, liền vùng, gần sông, cơ giới hóa trồng chăm sóc và khai thác.

Ông Nguyễn Văn Sự, Tổng giám đốc HAG cho biết, trong 6 tháng đầu năm, mía đường đóng góp hơn 360 tỷ đồng trong tổng số 499 tỷ đồng lợi nhuận. Trong 6 tháng cuối năm, HAG sẽ hoàn thành chỉ tiêu 600 tỷ đồng lợi nhuận với 50% đóng góp của lĩnh vực cao su. Năm 2013, HAG dự kiến khai thác được 7.000 héc-ta cao su, diện tích khai thác sẽ tăng mạnh trong 2 năm tới. Vụ mía đường mới bắt đầu từ tháng 11 sẽ là “của để dành” cho lợi nhuận năm 2014.

“Khi hoạt động ở tầm đa quốc gia, HAG phải dịch chuyển vốn từ nơi có tỷ lệ sinh lợi thấp sang dự án có tỷ lệ sinh lời cao”, ông Điền nói.