Giao dịch bất ngờ khởi sắc ở phiên cuối tuần cùng với lực đỡ từ nhóm bluechips. Chuyển động thị trường trong tuần tới, tuần cuối cùng trước kỳ nghỉ lễ kéo dài sẽ theo chiều hướng nào, theo các ông/bà?

Ông Nguyễn Thế Minh, Giám đốc Phân tích, CTCK Yuanta Việt Nam

Tôi cho rằng, thị trường sẽ tăng điểm trong tuần cuối. Chỉ số VN-Index có thể sẽ sớm vượt mức kháng cự 1.067 điểm và hướng về gần mức 1.100 điểm trong tuần tới. Đồng thời, tôi kỳ vọng độ rộng thị trường có thể sẽ tích cực hơn.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Thị trường đã đi ngang trong 2 tuần gần đây với thanh khoản khá thấp nhưng động lực của thị trường vẫn khá tốt. Các nhóm blue chip thay phiên giữ nhịp thị trường dù giao dịch không quá khởi sắc.

Thông thường hàng năm thị trường trước khi nghỉ tết thường có xu hướng tăng nhẹ, chỉ trừ những năm hoạt động kinh tế khó khăn và thị trường đang trong xu hướng giảm nhưng cũng khá ít.

Năm nay, thị trường đã thoát vùng đáy thấp và đang có xu hướng phục hồi dần vì vậy khả năng tuần giao dịch trước tết sẽ giao dịch khởi sắc hơn và có thể tăng nhẹ trước khi nghỉ lễ.

Ông Đinh Quang Hinh, Trưởng Bộ phận Kinh tế vĩ mô & Chiến lược thị trường VNDIRECT

Trong tuần qua, thị trường chứng khoán Việt Nam đã tích lũy trong biên độ hẹp với thanh khoản sụt giảm.

Thị trường đón nhận nhiều thông tin vĩ mô tích cực trong tuần qua như (1) lạm phát Mỹ tiếp tục hạ nhiệt, (2) NHNN đã mua vào lượng lớn dự trữ ngoại hối trong tuần qua, (3) toàn bộ 25 gói thầu tại 12 dự án thành phần cao tốc Bắc Nam giai đoạn 2 đều được chỉ định thầu, và (4) Bộ Công thương đã ban hành khung giá năng lượng tái tạo cho các nhà máy điện chuyển tiếp.

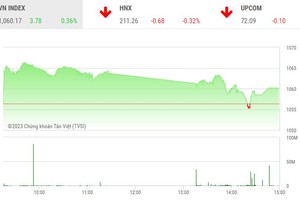

Mặc dù có nhiều thông tin hỗ trợ, chỉ số VN-Index vẫn chưa thể bứt phá qua vùng cản mạnh 1.070 điểm do nhiều nhà đầu tư có tâm lý e dè giải ngân trong những tuần cận Tết Âm Lịch. Cụ thể, chỉ số VN- Index tuần qua chỉ tăng khiêm tốn 0,8% lên mức 1.060,2 điểm. Tương tự, HNX- Index cũng tăng nhẹ và đóng cửa tại 211,3 điểm (+0,3% so với tuần trước), còn UPCoM- Index giảm nhẹ còn 72.1 điểm (-0,9% so với tuần trước).

Về mặt thông tin, có thể thấy nhiều yếu tố hỗ trợ cho xu hướng tăng của thị trường, điều thị trường thiếu hiện nay là sự đồng thuận của dòng tiền.

|

Ông Đinh Quang Hinh |

Ông Trương Thái Đạt, Phó Giám đốc Khối Phân tích Công ty CP Chứng khoán DSC

Sau tín hiệu bùng nổ trong tuần đầu năm mới, TTCK quay trở lại với chuỗi phiên giao dịch ảm đạm không xu hướng. Kết tuần, chỉ số VNIndex đóng với mẫu nến Doji cân bằng tại 1.060 điểm (tăng 0,83% so với tuần trước) với thanh khoản chững lại. Mẫu nến lưỡng lự trên vùng giá cao cùng với khối lượng giao dịch suy giảm, DSC đánh giá ý chí mua lên tiếp nối đà bùng nổ yếu dần; cùng với yếu tố mùa vụ cận Tết nguyên đán, diễn biến đi ngang kéo dài dẫn đến rủi ro rung lắc tăng dần.

Ở đồ thị ngày, chuỗi phiên giao dịch gần đây đóng cửa tăng dần đều, tuy vậy ý chí mua lên không thực sự rõ ràng khi trạng thái thanh khoản “lỏng lẻo”. Dòng tiền trên thị trường đang có dấu hiệu luân phiên giữa các nhóm ngành đầu tư công, ngân hàng, hàng không, điện... đa phần là nhóm vốn hóa nhỏ nên không đủ trọng số dẫn dắt sự hưng phấn của VNIndex.

Bất chấp các vận động giá trung lập trong tuần, chúng tôi vẫn đánh giá cao phiên bùng nổ xu hướng (ngày 3/1). Trong trường hợp phiên giao dịch này không bị vi phạm, các rung lắc sẽ phù hợp cho nhà đầu tư thực hiện chiến lược mua thăm dò quanh nền 1030-1050 điểm và ngưỡng quản trị rủi ro dựa trên vị thế “breakout” tại 1010 điểm.

Ông Nguyễn Anh Khoa, Trưởng phòng Phân tích và Tư vấn đầu tư CTCK Agrisec

Theo tôi, diễn biến thị trường tuần qua nhìn chung tương đối giằng co, khi chỉ số liên tục xuất hiện các cây nến với biên độ hẹp, tương tự mô hình nến Doji và có 3 lần không kiểm định thành công tại vùng kháng cự 1.065-1.070 điểm. Ngoài ra, thanh khoản thấp với giá trị chưa tới 10.000 tỷ đồng cho thấy tâm lý nhà đầu tư vẫn khá thận trọng.

Tôi cho rằng đây không phải diễn biến quá bất ngờ khi (1) Thông tin về kết quả kinh doanh quý 4 các doanh nghiệp nhiều khả năng sẽ có sự phân hoá, dẫn tới cơ hội đầu tư sẽ thu hẹp hơn, (2) Nhu cầu tiền mặt có xu hướng gia tăng trong bối cảnh kỳ nghỉ lễ tới gần.

Tôi cho rằng, nhịp đi ngang sẽ tiếp diễn trong tuần tới và không ngoại trừ khả năng VN-Index vẫn có thể xuất hiện một nhịp giảm nhẹ về ngưỡng hỗ trợ ngắn hạn 1.030 điểm để thu hút lực cầu tốt hơn trước khi bật tăng trở lại vào sau Tết.

Thị trường vẫn trong trạng thái giao dịch khá cầm chừng, dòng tiền trong nước bắt đầu có dấu hiệu “nghỉ tết sớm”, thanh khoản bình quân tuần này chỉ quanh mức 10.000 tỷ đồng, giảm 13% so với tuần trước và chỉ bằng một nửa so với mức thanh khoản năm 2022. Ông/bà có góc nhìn như thế nào về chuyển động dòng tiền trong tuần tới?

Ông Nguyễn Thế Minh, Giám đốc Phân tích, CTCK Yuanta Việt Nam

Tôi cho rằng, quy mô dòng tiền vẫn sẽ ở mức thấp khi tâm lý nghỉ lễ vẫn sẽ còn tiếp tục diễn ra và tâm lý chờ đợi do thị trường chưa có quá nhiều thông tin hỗ trợ tích cực. Đồng thời, thị trường bắt đầu bước vào mùa công bố kết quả kinh doanh 2022 và kế hoạch kinh doanh 2023 cho nên nhà đầu tư vẫn sẽ chờ đợi bức tranh rõ ràng hơn và tình trạng phân hóa giữa các nhóm cổ phiếu có thể sẽ vẫn còn diễn ra, chính vì vậy quy mô dòng tiền sẽ tiếp tục ở mức thấp.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Năm nay, trải qua 1 năm kinh tế có phần khó khăn vì vậy về cuối năm nguồn vốn nhàn rỗi để đầu tư không dồi dào như mọi năm. Thị trường giao dịch không có nhiều biến động vì vậy nhà đầu tư cũng hạn chế giao dịch và dành một phần nguồn vốn để lo chuẩn bị tết. Chỉ có những nhà đầu tư chuyên nghiệp mới bám trụ thị trường liên tục và giao dịch đều đặn.

Dòng tiền trước tết có thể sẽ không có nhiều biến động lớn nhưng xu hướng sẽ tích cực dần trong tuần tới và sẽ hướng sự tập trung vào một số ngành quan trọng có khả năng tạo sóng sau đợt nghỉ lễ như ngân hàng, chứng khoán, xây dựng…

|

Ông Nguyễn Hồng Khanh |

Ông Đinh Quang Hinh, Trưởng Bộ phận Kinh tế vĩ mô & Chiến lược thị trường VNDIRECT

Thanh khoản thị trường giảm nhẹ với giá trị giao dịch bình quân 3 sàn giảm 7,0% lên mức 10.892 tỷ đồng. Khối ngoại đã có hành động bất ngờ khi mua ròng 4 phiên trong tuần và sau đó bán mạnh tại phiên cuối tuần, kết tuần ghi nhận giá trị bán ròng 1.515 tỷ đồng trên sàn HOSE (sv mua ròng 1.631 tỷ đồng trong tuần trước).

Khối ngoại cũng giảm giá trị mua ròng trên sàn HNX-Index xuống còn chỉ 12 tỷ đồng (-87% so với tuần trước) nhưng lại tăng giá trị mua ròng trên UPCoM-Index lên 28 tỷ đồng (so với mua ròng 2 tỷ tuần trước).

Trong bối cảnh tuần tới là tuần giao dịch cuối cùng trước kỳ nghỉ lễ Tết nguyên đán, khó có thể kỳ vọng dòng tiền lớn sẽ gia nhập thị trường. Giá trị trung bình phiên trên ba sàn có thể chỉ loanh quanh 10.000 tỷ đồng/phiên. Do vậy, chúng tôi cho rằng chỉ số VN-Index có thể duy trì xu hướng tích lũy trong tuần tới trước ngưỡng cản 1.070 điểm.

Ông Trương Thái Đạt, Phó Giám đốc Khối Phân tích Công ty CP Chứng khoán DSC

Thị trường có dấu hiệu “nghỉ tết sớm” với tổng thanh khoản giao dịch khớp lệnh trong tuần chỉ ở mức 36.276 tỷ đồng, giảm 30% so với GTGD khớp lệnh trung bình tuần trong 2 tháng hồi phục gần nhất.

Với lượng tiền “heo hút” lưu thông trên TTCK cùng với tâm lý kiếm “bánh chưng nhân thịt”, nhóm ngành vốn hóa nhỏ dễ biến động bởi yếu tố thông tin vẫn là điểm đến lý tưởng của NĐT cá nhân.

Ông Nguyễn Anh Khoa, Trưởng phòng Phân tích và Tư vấn đầu tư CTCK Agrisec

Diễn biến dòng tiền theo khối nhà đầu tư các phiên gần đây vẫn chủ yếu tới từ khối ngoại khi họ mua ròng 4/5 phiên trong tuần qua. Tại phiên bán ròng duy nhất vào ngày thứ 6, nếu loại trừ gần 3.400 tỷ đồng bán ròng đột biến tại EIB, khối ngoại vẫn tham gia mua ròng khoảng 350 tỷ trên HSX. Các cổ phiếu được khối này mua nhiều chủ yếu là nhóm vốn hoá lớn như HPG, CTG hay VHM.

Động lực chính để khối ngoại tham gia mua ròng liên tục trong thời gian qua theo tôi gồm (1) Định giá thị trường bước vào vùng hấp dẫn với mức định giá P/E ngang thời điểm thấp nhất khi Covid-19 xuất hiện, (2) Một số quỹ ETF đã gia tăng quy mô đầu tư vào thị trường Việt Nam và hiện đang trong quá trình giải ngân.

Với việc dòng tiền từ khối nhà đầu tư nước ngoài đang đóng vai trò chủ đạo và hỗ trợ tâm lý thị trường trước kỳ nghỉ lễ, tôi cho rằng xu hướng này vẫn sẽ tiếp diễn trong tuần tới. Điều này đồng nghĩa rằng, dòng tiền tại nhóm vốn hoá lớn hoặc các cổ phiếu chiếm tỷ trọng lớn trong danh mục đầu tư của các quỹ nhiều khả năng vẫn sẽ hỗ trợ thị trường trước kỳ nghỉ lễ.

Chiều ngược lại, tôi dự báo khối nhà đầu tư cá nhân sẽ tiếp tục bán ròng trên HSX do nhu cầu thanh khoản cao khi dịp Tết Nguyên đán tới gần.

|

Ông Nguyễn Anh Khoa |

Dự báo VN-Index năm 2023 có thể gặp nhiều biến động bất ngờ về giá trong ngắn hạn khi vẫn bị tác động bởi một số yếu tố như kinh tế toàn cầu đối diện rủi ro suy thoái, kinh tế Việt Nam gặp thách thức khi lượng trái phiếu năm 2023 đáo hạn đạt mức cao, tiêu dùng bị ảnh hưởng bởi lạm phát, triển vọng tăng trưởng chậm lại… Vậy đâu là những lưu ý với nhà đầu tư giao dịch ở thời điểm này?

Ông Nguyễn Thế Minh, Giám đốc Phân tích, CTCK Yuanta Việt Nam

Bức tranh kinh tế trong năm 2023 có thể sẽ chưa thể sáng khi Fed và các ngân hàng trung ương thế giới vẫn tiếp tục thắt chặt chính sách tiền tệ và tăng lãi suất nhằm kiểm soát lạm phát. Tuy nhiên, điểm sáng tôi kỳ vọng lớn nhất đó là lạm phát đang trong giai đoạn hạ nhiệt, điều này có thể khiến các ngân hàng trung ương có thể giảm áp lực thắt chặt chính sách tiền tệ trong năm 2023 hoặc thậm chí vẫn có kịch bản “quay xe” của Fed.

Bức tranh kinh tế trong nửa đầu năm 2023 có thể tiếp tục giảm tốc hoặc suy thoái nhẹ cho nên thị trường chứng khoán có thể ít biến động và phân hóa giữa các nhóm cổ phiếu. Do đó, tôi cho rằng các nhà đầu tư nên lựa chọn chiến lược phòng thủ trong 6 tháng đầu năm 2023.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Tình hình kinh tế toàn cầu trong năm 2023 vẫn còn khá nhiều thử thách vì vậy hoạt động kinh tế trong nước vẫn chịu nhiều áp lực lớn. Một lượng lớn trái phiếu sẽ đáo hạn trong năm 2023 cũng là một thách thức không nhỏ đến hoạt động chung của các doanh nghiệp, đặc biệt là doanh nghiệp bất động sản. Sẽ có nhiều hoạt động M&A mua bán nợ và tài sản diễn ra trong năm nay và sẽ có sự đổi ngôi giữa các doanh nghiệp lớn trong ngành.

Thị trường sẽ biến động liên tục và khó lường hơn các năm trước vì vậy nhà đầu tư cần có chiến lược phù hợp và cần nâng cao quản trị tài sản an toàn. Các hoạt động giao dịch sẽ nghiêng về ngắn hạn nhiều hơn vì vậy nhà đầu tư cần nắm bắt thông tin và tập trung giao dịch để theo kịp thị trường.

Ông Trương Thái Đạt, Phó Giám đốc Khối Phân tích Công ty CP Chứng khoán DSC

Chúng tôi muốn lưu ý về rủi ro suy thoái cho năm 2023. Nếu bối cảnh này tiếp tục duy trì, nhà đầu tư cần cảnh giác trong trường hợp VNIndex tiến về các vùng kháng cự mạnh.

Năm 2022 là câu chuyện về bùng nổ lạm phát đến từ 3 yếu tố: (1) nhu cầu tiêu dùng bị kìm nén trong đại dịch COVID, (2) dòng tiền giá rẻ đến từ các gói kích cầu & (3) chuỗi cung ứng đứt gãy. 3 yếu tố cộng hưởng khiến lượng cầu vượt quá lượng cung, bùng lên ngọn lửa lạm phát.

Để đối phó với lạm phát tăng cao, NHTW khắp thế giới đồng loạt thắt chặt chính sách tiền tệ (tăng lãi suất & cắt giảm bảng cân đối kế toán) để giảm tổng nhu cầu. Đến nay, các chính sách thắt chặt này đã cho thấy hiệu quả. Lạm phát Mỹ từ đỉnh tăng 9.1% YoY (tháng 6) nay đã chỉ còn tăng 6.5% YoY. EU, HQ, Thailand cũng có câu chuyện tương tự. Riêng ở Việt Nam, lạm phát trung bình năm 2022 chỉ tăng 3.2%, thấp hơn đáng kể so với mục tiêu dưới 4%. Lạm phát về cơ bản trong tầm kiểm soát.

Tuy lạm phát đã bắt đầu đi suy giảm, mức độ lạm phát hiện tại vẫn rất cao so với mục tiêu của các NHTW (~2%). Để đạt được mục đích, các NHTW sẽ tiếp tục chính sách thắt chặt tiền tệ trong năm 2023 (để trích lời NHTW Mỹ: "Lãi suất sẽ giữ ở mức cao hơn, trong thời gian dài hơn"). Dòng tiền đắt, khan hiếm sẽ tiếp tục là câu chuyện của thị trường tài chính 2023.

|

Ông Trương Thái Đạt |

Với dòng tiền không được khai thông và các NHTW cố gắng để giảm nhu cầu tiêu dùng, rủi ro suy thoái kinh tế trong năm 2023 ngày càng trở nên thực tế. Kể từ sau tháng 10/2022, chỉ số nhà quản trị mua hàng PMI của nhiều quốc gia như Mỹ, EU, Trung Quốc, Hàn Quốc, hay chính ở Việt Nam đều đã rơi về mốc dưới 50, báo hiệu co hẹp sản xuất, là bằng chứng cho thấy niềm tin doanh nghiệp và nhu cầu tiêu dùng đang có sự giảm sút.

Theo đánh giá của các tổ chức tài chính lớn trên thế giới như Fidelity, JPMorgan, hay Blackrock, suy thoái kinh tế chu kỳ (mức độ nhẹ) trong năm 2023 đang trở thành kịch bản cơ sở!

Ông Nguyễn Anh Khoa, Trưởng phòng Phân tích và Tư vấn đầu tư CTCK Agrisec

Câu chuyện về những yếu tố bất định theo tôi vẫn sẽ xuất hiện trong năm 2023, đặc biệt khi các tác động tiêu cực lên nền kinh tế toàn cầu đã dần bộc lộ, như việc CPI Mỹ, EU… đồng loạt tăng lên mức cao 9-10%, khiến các Ngân hàng Trung ương phải thực hiện chính sách tiền tệ thắt chặt để ngăn nền kinh tế rơi vào suy thoái.

Tuy nhiên, tôi cho rằng về giao dịch ngắn hạn, nhà đầu tư vẫn có thể theo dõi thêm diễn biến dòng tiền của các quỹ đầu tư nước ngoài, đặc biệt là các động thái tăng vốn của các quỹ ETF.

Ngoài ra, việc Trung Quốc gần đây thực hiện các chính sách nới lỏng kiểm soát Covid-19 sau 3 năm kiên trì với chính sách Zero-Covid cũng có thể ảnh hưởng tới các ngành nghề, dịch vụ liên quan; hay việc đẩy mạnh đầu tư công của Chính phủ, đặc biệt tại dự án Cao tốc Bắc – Nam phía Đông giai đoạn 2 cũng được dự báo sẽ đem lại hiệu ứng tích cực tới các doanh nghiệp trúng thầu thi công và doanh nghiệp vật liệu xây dựng.

Nhiều nhà đầu tư vẫn mong muốn tìm kiếm vận may cho mình ở tuần cuối cùng trước kỳ nghỉ để đón được cơ hội uptrend 2023. Tuy nhiên, không nhiều chuyên gia dự báo kịch bản thị trường bứt phá mạnh ở giai đoạn đầu năm 2023. Vậy nếu vẫn muốn giải ngân ở tuần cận tết, cổ phiếu nào có nhiều cơ hội hơn, theo các ông/bà?

Ông Nguyễn Thế Minh, Giám đốc Phân tích, CTCK Yuanta Việt Nam

Tôi cho rằng nên lựa chọn chiến lược phòng thủ với các nhóm cổ phiếu Năng lượng, tiện ích, tiêu dùng và một phần tỷ trọng ở nhóm cổ phiếu ngân hàng (với các cổ phiếu ngân hàng có câu chuyện riêng). Đồng thời, các nhà đầu tư nên hạn chế sử dụng đòn bẩy cao trong giai đoạn 6 tháng đầu năm 2023.

|

Ông Nguyễn Thế Minh |

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Dù hiện tại thị trường chưa có tín hiệu rõ ràng về sự bứt phá sau kỳ nghỉ tết nhưng về tổng diện không quá rủi ro. Về ngắn hạn, thị trường trước tết vẫn còn nhiều cơ hội tốt để đầu tư và nắm giữ qua năm, vì vậy chiến thuật mua và nắm giữ đến qua kỳ nghỉ lễ không quá mạo hiểm trong thời điểm hiện tại.

Các nhóm ngành lớn như ngân hàng, chứng khoán nắm giữ sẽ an toàn hơn các nhóm ngành còn lại trong khi một số nhóm như thép, dầu khí, đầu tư công vẫn có nhiều cơ hội có các đợt sóng ngắn.

Ông Đinh Quang Hinh, Trưởng Bộ phận Kinh tế vĩ mô & Chiến lược thị trường VNDIRECT

Chúng tôi kỳ vọng dòng tiền có thể quay trở lại thị trường mạnh mẽ hơn sau kỳ nghỉ lễ và giúp thị trường bứt phá qua ngưỡng kháng cự này để hình thành xu thế tăng điểm ngắn hạn. Do đó, đối với những nhà đầu tư đang có sẵn cổ phiếu trong tài khoản, có thể tiếp tục nắm giữ cổ phiếu qua kỳ nghĩ lễ, chờ đợi sự bứt phá của các chỉ số chứng khoán khi có sự đồng thuận của dòng tiền.

Đối với những nhà đầu tư chưa có cổ phiếu hoặc tỷ trọng thấp, có thể căn nhịp chỉnh đầu tuần tới để giải ngân thăm dò một phần lấy vị thế. Ưu tiên những cổ phiếu có câu chuyện tăng trưởng rõ nét trong năm 2023 như nhóm đầu tư công, năng lượng (điện, dầu khí), ngân hàng, bảo hiểm.

Ông Trương Thái Đạt, Phó Giám đốc Khối Phân tích Công ty CP Chứng khoán DSC

Với định hướng dòng tiền chuyển dịch sang nhóm cổ phiếu vừa và nhỏ, nhóm ngành dầu khí có thể duy trì xu hướng hồi phục ổn định trong tuần cận Tết.

Trong 2022, tình hình kinh doanh của các doanh nghiệp dầu khí thượng nguồn có thể được gói gọn trong hai từ “ảm đạm”. Tình trạng khan hiếm các dự án trọng điểm tiếp tục kéo dài khiến các doanh nghiệp nhóm này thiếu động lực tăng trưởng dù đã bước vào giai đoạn bình thường hóa sau đại dịch.

Tuy vậy, DSC kỳ vọng năm 2023 sẽ là “ánh sáng cuối đường hầm” cho các doanh nghiệp ở phân khúc này khi:

a) Luật dầu khí sửa đổi được thông qua vào tháng 11 sẽ tạo điều kiện cho các hoạt động ở khâu thượng nguồn trong dài hạn khi giảm bớt sự các vướng mắc về mặt pháp lý, cũng như bổ sung thêm các ưu đãi về hợp đồng và thuế.

Các thay đổi chính của Luật dầu khí sửa đổi bao gồm:

• Kéo dài thời hạn của hợp đồng dầu khí được từ 25 năm lên 30 năm (35 năm đối với các dự án thuộc diện ưu đãi đầu tư)

• Bổ sung quy định liên quan đến các dự án triển khai theo chuỗi, giúp đồng bộ và phù hợp với tình hình thực tiễn trong hoạt động dầu khí

• Bổ sung thêm các chính sách ưu đãi đầu tư. Đối với trường hợp ưu đãi đầu tư, giảm 30% thuế TNDN và giảm 50% thuế xuất khẩu dầu thô so với mức đang áp dụng với các. Đối với trường hợp đặc biệt, giảm 70% thuế TNDN và 100% thuế xuất khẩu dầu thô so với trường hợp ưu đãi đầu tư.

b) Chuỗi dự án Lô B – Ô Môn được kỳ vọng sẽ được triển khai trong năm nay. Với tổng mức đầu tư gần 10 tỷ USD, dự án này sẽ tạo nên khối lượng công việc cực lớn cho các doanh nghiệp ở phân khúc thượng nguồn. Không chỉ vậy, nhờ trữ lượng dầu khí lớn (tới 3,7 nghìn tỷ bộ khối khí), nên việc khai thác Lô B – Ô Môn cũng tạo động lực tăng trưởng bền vững cho toàn ngành dầu khí.

Tuy vậy, do còn nhiều vướng mắc trong các khâu pháp lý nên dự án đã nhiều lần bị trì hoãn và vẫn chưa có dấu hiệu rõ ràng về việc triển khai đầu tư. Theo kết luận chính thức của Tập đoàn dầu khí (PVN), quyết định đầu tư cuối cùng của dự án này sẽ được dời lại vào tháng 6/2023 (trước đó là tháng 7/2022) và thời điểm phát triển mỏ khí Lô B có dòng khí đầu tiên chậm nhất vào quý IV/2026.

DSC kỳ vọng dự án sẽ được phê duyệt vào quý I/2023 khi dự án này nhận được rất nhiều quan tâm và luôn được đốc thúc, chỉ đạo quyết liệt bởi Chính phủ.

Ông Nguyễn Anh Khoa, Trưởng phòng Phân tích và Tư vấn đầu tư CTCK Agrisec

Tôi cho rằng, giai đoạn cận Tết là thời điểm khá thuận lợi để nhà đầu tư tích luỹ các cổ phiếu thuộc một số nhóm ngành có câu chuyện tăng trưởng/chủ đề đầu tư trong năm 2023 bao gồm:

Thứ nhất là Chủ đề Trung Quốc mở cửa nền kinh tế: nhóm thủy sản khi Trung Quốc là một trong những thị trường xuất khẩu cá tra lớn của Việt Nam; Nhóm hàng không – du lịch cũng sẽ hưởng lợi khi Trung Quốc mở cửa, khách du lịch từ quốc gia này đóng góp khoảng 1/3 tổng lượng khách quốc tế tới Việt Nam tại thời điểm trước dịch Covid 19. Ngành thép cũng có thể hưởng lợi với kỳ vọng giá thép tăng trong bối cảnh nhu cầu tiêu thụ vật liệu của Trung Quốc dự kiến tăng mạnh để phục vụ đầu tư hạ tầng tái thiết nền kinh tế

Thứ hai là Chủ đề đầu tư công: Giải ngân đầu tư công được kỳ vọng trở thành trụ cột mới cho tăng trưởng kinh tế trong giai đoạn tới. Những nhóm ngành hưởng lợi trực tiếp có thể kể đến là xây dựng hạ tầng và vật liệu xây dựng (đá, xi măng, thép).

Thứ ba là Nhóm cổ phiếu thu hút dòng tiền thời gian gần đây như nhóm VN30, ngành ngân hàng hay năng lượng.