Các cổ phiếu “tướng” - vốn hóa lớn - đang vươn lên tuyến đầu khi các chỉ số S&P 500 và Dow Jones đạt mức cao kỷ lục trong ngày hôm qua.

Tuy nhiên, các cổ phiếu “lính” đã tụt lại phía sau. Mặc dù những chàng lính này đã phi như điên dại hòng bắt theo chỉ huy của họ, nhưng khoảng cách vẫn còn khá xa: chỉ số Russell 200 đã nhảy 3,3% trong hai ngày qua, nhưng vẫn thấp hơn 6% so với mức cao của tháng 3. Theo Wald, cú rướn của các cổ phiếu nhỏ này sẽ đuối dần và làm đậm thêm viễn cảnh mà ông nhìn thấy, đó là đợt điều chỉnh giảm không thể tránh khỏi của S&P 500.

Không nhằm dội mưa lên bữa tiệc ngoài trời của bất cứ ai, nhưng có những lý do để nút sâm banh không bật lên được khi chỉ số S&P 500 cán mức kỷ lục của ngày 2/4 vào hôm qua. Dưới đây là một vài trong số những lý do đó:

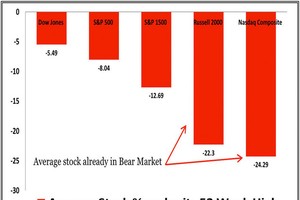

Phân hóa

Đây là một cách khác để đo lường khoảng cách giữa các tướng lĩnh và binh lính trên một mặt trận.

Chỉ 10% công ty trong chỉ số S&P 500 thiết lập mức cao trong vòng 52 tuần vào ngày hôm qua, và một lượng tương tự như vậy đạt mức đỉnh gần nhất, của ngày 2/4.

Để so sánh, tỷ lệ cổ phiếu đạt đỉnh vào ngày 15/5/2013 là 39%, và thường xuyên ở mức trên 20%. Tuy nhiên, từ đầu năm 2014 đến nay, tỷ lệ này luôn thấp hơn 20%.

Định giá

Hệ số P/E của S&P 500 hiện là 17,4 lần, cao nhất trong vòng 4 năm, mặc dù đây chưa phải là mức đủ cao đối với một dấu hiệu bong bóng. Tuy nhiên, cú điều chỉnh gần đây đã xảy ra khi chỉ số này đạt đỉnh với hệ số P/E chỉ 17,5 lần, vào tháng 10/2007. Do đó, mức 17,4 lần hiện tại là rất đáng lưu ý.

Quay vòng lĩnh vực

Thêm một lần nhìn lại năm 2007 khác. Các cổ phiếu thuộc lĩnh vực tài chính đã trở thành “chim hoàng yến của mỏ than vào năm 2007” khi chúng đạt đỉnh ngoạn mục trước khi lan rộng ra thị trường, theo Jonathan Krinsky, Trưởng phân tích gia kỹ thuật thị trường ở MKM Partners. So với toàn bộ chỉ số S&P 500, các cổ phiếu tài chính đã đạt đỉnh từ tháng 7 năm ngoái. Mặc dù đây không phải là dấu hiệu của một cuộc khủng hoảng ngân hàng, nhưng nó vẫn “không phải là một tín hiệu tích cực” trong con mắt của Krinsky.

Khối lượng giao dịch

Tổng khối lượng giao dịch của các chứng khoán niêm yết trên thị trường Mỹ đã giảm xuống thấp hơn 5,8 tỷ đơn vị trong cả hai phiên gần đây. Khối lượng này thấp hơn 15% so với mức trung bình của năm 2014 và là 2 trong số 6 hiên giao dịch tĩnh lặng nhất của năm nay. Rõ ràng là không có nhiều nhà đầu tư xuống đường để chia vui với cuộc diễu hành này.

Hạn quyền chọn

Các quyền chọn cổ phiếu và chỉ số sẽ hết hạn trong tuần này, và như thường lệ, việc này sẽ khiến giá cả biến động.

Tín hiệu trái phiếu

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm hiện vào khoảng 2,61%, tức là gần với mức thấp của năm (2,58%) hơn là mức cao (2,99%). Điều này có thể là một phản ứng với thị trường trái phiếu châu Âu trước dự đoán Ngân hàng Trung ương châu Âu sẽ nới lỏng tiền tệ vào tháng 6 tới. Hoặc cũng có thể nó phản ảnh sự thiếu niềm tin vào tăng trưởng kinh tế. Dù với nguyên nhân nào, thì “cổ phiếu cũng cần phải điều chỉnh để tương thích về lợi tức với trái phiếu”, nhà phân tích kỹ thuật Robert Sluymer của RBC Capital Markets LLC viết trong một báo cáo ngày hôm qua.