Thị trường chứng khoán vừa trải qua tuần "bão giông" theo nghĩa đen, điểm nổ tại FLC và vụ bỏ cọc đấu giá đất Thủ Thiêm đã tạo chọc vỡ "bong bóng" cổ phiếu bất động sản đang tăng nóng một cách đầy bất ngờ và sớm hơn nhiều dự báo của các nhà đầu tư có kinh nghiệm.

Nhiều nhà đầu tư bị "kẹp hàng" theo cách nói của những người đầu tư cổ phiếu! Không ít mã bất động sản đã đổ sàn, dư bán cả triệu cổ phiếu và bước sang tuần này vẫn chưa có thanh khoản đáng kể.

Những nỗ lực kéo thị trường của nhóm cổ phiếu ngân hàng với 2 đầu tầu mạnh là BID và CTG tỏ ra không đủ, nhưng dù vậy đã giúp VN-Index không bị rơi quá ngưỡng hỗ trợ mạnh khu vực 1.480 điểm. Kết thúc tuần, VN-Index vẫn nằm trên đường MA20 với hàm ý rằng thị trường vẫn duy trì được đà tăng điểm vốn có.

Đó là tổng thể thị trường tuần qua, và tuần này, trong một sự phân hóa và có sự hỗn loạn nhất định của dòng tiền thì kỳ vọng khả dĩ đó là đà rơi được cắt, thị trường chuyển trạng thái tích lũy trước khi bước vào xu hướng mới. Còn để thị trường tăng trở lại như chưa từng có gì diễn ra thì khá khó khăn vào lúc này, dù tất nhiên, biết đâu đấy....

Quay trở lại phiên giao dịch sáng đầu tuần ngày 17/1, mặc dù dòng tiền vẫn tỏ ra thận trọng sau những biến cố vừa xảy ra nhưng với sự dẫn dắt của nhóm cổ phiếu ngân hàng, thị trường đã giao dịch khởi sắc trở lại ngay khi mở cửa. Chỉ số VN-Index dễ dàng được nhấc qua mốc 1.500 điểm.

Tuy nhiên, nhóm cổ phiếu vua đang dần gặp khó khăn trong việc gánh đỡ thị trường khi thiếu đi sự hỗ trợ của các nhóm trụ cột khác đến từ chứng khoán, bất động sản và thép. Và sau khoảng 1 giờ giao dịch, chỉ số VN-Index đã đảo chiều điều chỉnh trước áp lực bán gia tăng trên thị trường.

Trong đó, nhóm chứng khoán đang là gánh nặng chính của thị trường khi phủ kín trong sắc đỏ, với các mã đầu ngành giảm sâu như HCM, SSI, , FTS, VCI giảm trong khoảng 4-5%, VND và SHS cùng giảm hơn 6%...

Nhóm chứng khoán đang có dấu hiệu yếu đi khá rõ nét khi lần lượt 3 mã trụ gồm SSI, HCM, VND đều rơi khỏi vùng tích lũy và đi về các ngưỡng hỗ trợ sâu hơn. Đồ thị kỹ thuật của nhóm cổ phiếu này sáng nay đều trở lên khá tiêu cực do lực bán tăng mạnh, bất chấp trước đó các nhóm này đã có một nhịp giảm từ đầu tháng 1/2022.

Điểm tích cực của thị trường là nhóm cổ phiếu dầu khí với GAS tăng trên dưới 3%, PLX tăng 1,8%, PVD tăng hơn 5%, PVS tăng 3,9%, PVB tăng 1,6%...

Về thời điểm cuối phiên, khi thị trường lao dốc thì bộ 3 ngân hàng có cổ phần nhà nước chi phối gồm VCB, CTG, BID cùng với GAS lại phải đóng vai "người hùng" khi được kéo tăng mạnh giúp thị trường phục hồi. Trong đó, VCB được kéo mạnh nhất chuyển từ mức giá đỏ vượt lên mốc 88.000 đồng/CP, tăng 5,3% so với giá tham chiếu. Bên cạnh đó một số mã ngân hàng khác cũng có diễn biến tương tự như STB, TCB, HDB,... cũng chuyển từ giá đỏ sang giá xanh vào cuối phiên.

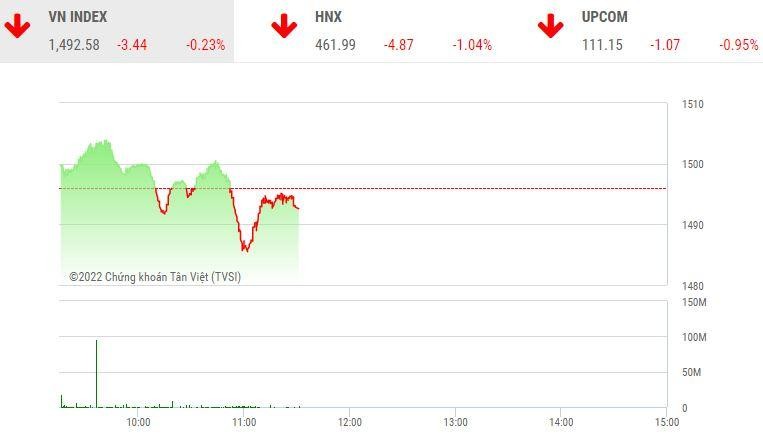

Sự nỗ lực của nhóm ngân hàng và dầu khí là khá ấn tượng trong phiên sáng nay, tiếc rằng với đa số mã giảm điểm trên các sàn, riêng HOSE có tới 351 mã giảm điểm (19 mã sàn) thì thị trường chung vẫn không thể phục hồi được.

Chốt phiên sáng, sàn HOSE chỉ có 115 mã tăng (3 mã tăng trần) và 351 mã giảm (19 mã giảm sàn), chỉ số VN-Index giảm 3,44 điểm (-0,23%) xuống 1.492,58 điểm. Tổng khối lượng giao dịch đạt hơn 506 triệu đơn vị, giá trị gần 14.155 tỷ đồng, giảm 5% về khối lượng nhưng tăng 12% về giá trị so với phiên sáng cuối tuần trước ngày 14/1. Trong đó, giao dịch thỏa thuận đóng góp 24,64 triệu đơn vị, giá trị 961,57 tỷ đồng.

Nhóm ngân hàng vẫn là điểm nhấn của thị trường với cặp đôi lớn VCB và BID là má phanh khi ghi nhận mức tăng tốt nhất trong rổ VN30 cũng như của toàn ngành. Cụ thể, VCB tăng 5,3% lên mức 87.700 đồng/CP, BID tăng 4,6% lên 46.300 đồng/CP.

Tiếp theo đó là MBB tăng 2,7% lên 30.450 đồng/CP và CTG tăng 2,4% lên 36.300 đồng/CP. Các mã bank khác như HDB, STB, TCB, ACB, MSB, VIB cũng ghi nhận mức tăng trên dưới 0,5%. Tuy nhiên, vẫn còn một số mã như VPB, TPB, SHB, EIB, SSB điều chỉnh nhẹ.

Bên cạnh đó, nhóm dầu khí vẫn duy trì đà tăng tích cực với GAS tăng 2,4% lên 108.000 đồng/CP, PLX tăng 1,5% lên 55.800 đồng/CP, PVD tăng 5,4% lên 33.100 đồng/CP.

Trái lại, nhóm cổ phiếu chứng khoán tiếp tục lùi sâu, với CTS giảm sàn, VND giảm 6,7% về sát mức giá sàn 67.200 đồng/CP, BSI và FTS cũng giảm 6,3-6,4%, SSI và VCI giảm hơn 5,5%, HCM giảm 4,3%, AGR giảm 6,4%...

Trong khi đó, nhóm bất động sản cũng nhanh chóng trở nên tiêu cực sau tín hiệu le lói khởi sắc đầu phiên, với GVR giảm 3,6% xuống mức giá thấp nhất trong phiên 34.400 đồng/CP, NVL giảm 2,6%, PDR giảm 2,4%, KDH giảm 1,9%, VHM và VIC điều chỉnh nhẹ, BCM giảm 3,55%... và nhiều mã tăng nóng tiếp tục nằm sàn như DIG, FCN, CII, LDG, QCG, DRH…

Cặp FLC và ROS cũng chưa thoát khỏi nằm sàn và vẫn trong trạng thái dư bán sàn chất đống, lên tới 53,67 triệu đơn vị và 84,35 triệu đơn vị.

Nhóm cổ phiếu thép vẫn chưa tìm được vùng đáy. Chốt phiên sáng nay, tất cả các mã trong ngành như HPG, HSG, NKG, POM giảm trên dưới 0,5%, SMC giảm 1,5%, HSG giảm 1,7%, TLH giảm 3,6%...

Ở nhóm cổ phiếu vừa và nhỏ, bên cạnh diễn biến tiêu cực ở nhóm bất động sản, vẫn có những mã giao dịch khởi sắc như HAG, HNG, TSC, SJF, IDI… Trong đó HAG chốt phiên tăng 4,3% lên 15.600 đồng/CP và thanh khoản tốt nhất thị trường, đạt hơn 20,1 triệu đơn vị.

Trên sàn HNX, sau nửa đầu phiên khởi sắc, áp lực bán gia tăng về cuối phiên, đặc biệt là gánh nặng từ nhóm cổ phiếu bluechip khiến thị trường giảm khá sâu.

Chốt phiên sáng, HNX-Index giảm 4,87 điểm (-1,04%) xuống 461,99 điểm với chỉ 76 mã tăng (11 trần), trong khi có 136 mã giảm (7 mã sàn). Tổng khối lượng giao dịch đạt 69,2 triệu đơn vị, giá trị hơn 2.138 tỷ đồng. Giao dịch thỏa thuận có thêm 3,29 triệu đơn vị, giá trị 70,63 tỷ đồng.

Nhóm HNX30 diễn biến xấu khi để mất tới 12,68 điểm, lùi về dưới mốc 810 điểm với 18 mã giảm và chỉ 9 mã tăng.

Trong đó, cổ phiếu bất động sản CEO dù mở cửa khởi sắc nhưng đã nhanh chóng quay ra điều chỉnh do lực xả bán mạnh. Chốt phiên, CEO giảm 9,7% xuống sát mức giá sàn 64.200 đồng/CP.

Bên cạnh đó, nhóm chứng khoán cũng gia tăng sức ép lên thị trường với SHS giảm 7,8%, MBS giảm 7,5%, BVS giảm 4,7%, ART giảm 8,9% xuống 10.200 đồng/CP, VIG giảm 8,9%...

Tuy nhiên, thị trường không bị rơi mạnh như diễn biến của HNX30-Index là nhờ vào sự khởi sắc của một vài mã lớn, điển hình là NVB có thời điểm kéo trần thành công và chốt phiên tăng 7,6% lên mức 34.000 đồng/CP, hay KSF tăng 3,3% lên 96.100 đồng/CP, LHC tăng 9,7% lên 169.200 đồng/CP…

Thêm vào đó là nhóm cổ phiếu dầu khí với PVS tăng 3,2% lên 28.800 đồng/CP, PVC tăng 2,5% lên 16.400 đồng/CP, PVB tăng 1,1%...

Về thanh khoản, cặp chứng khoán ART và SHS dẫn đầu thị trường với khối lượng khớp lần lượt đạt 15,88 triệu đơn vị và 8,16 triệu đơn vị; tiếp theo là CEO khớp 6,41 triệu đơn vị.

Trên UPCoM, thị trường cũng nới rộng đà giảm điểm về cuối phiên.

Chốt phiên, UPCoM-Index giảm 1,07 điểm (-0,95%), xuống 111,15 điểm với 154 mã tăng (13 trần) và 144 mã giảm (5 sàn). Tổng khối lượng giao dịch đạt 45,13 triệu đơn vị, giá trị 891 tỷ đồng. Giao dịch thỏa thuận có thêm 4,88 triệu đơn vị, giá trị tương ứng 113,25 tỷ đồng.

Cũng như trên thị trường niêm yết, cặp dầu khí trên UPCoM đã giao dịch khởi sắc trong phiên sáng nay. Cụ thể, BSR tăng 1,7% lên 23.700 đồng/CP và khớp 5,74 triệu đơn vị; còn OIL tăng 8,2% lên 19.800 đồng/CP và khớp 5,46 triệu đơn vị.

Ở nhóm cổ phiếu vừa và nhỏ, cổ phiếu VHG đã hồi phục trở lại và có thời điểm được kéo tăng kịch trần. Chốt phiên, VHG tăng 12,6% lên mức 11.600 đồng/CP với thanh khoản dẫn đầu thị trường, đạt gần 7,6 triệu đơn vị.