Lợi suất chưa theo tín hiệu thị trường

Trái ngược với diễn biến mặt bằng lãi suất thấp nhưng trái phiếu chính phủ phát hành trên thị trường sơ cấp trong những tháng đầu năm nay vẫn khá đắt hàng, tình trạng ế trái phiếu bắt đầu thể hiện rõ nét từ tháng 4/2018 và kéo dài đến hiện tại.

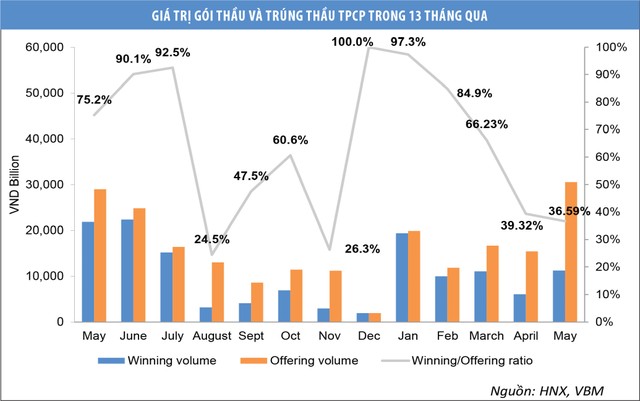

Theo dữ liệu của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), tháng 4/2018, Kho bạc Nhà nước đã tổ chức 12 đợt đấu thầu trái phiếu với tổng giá trị gọi thầu là 15.400 tỷ đồng, nhưng tổng giá trị trúng thầu chỉ đạt 6.055 tỷ đồng, tương đương tỷ lệ trúng thầu hơn 39,3%.

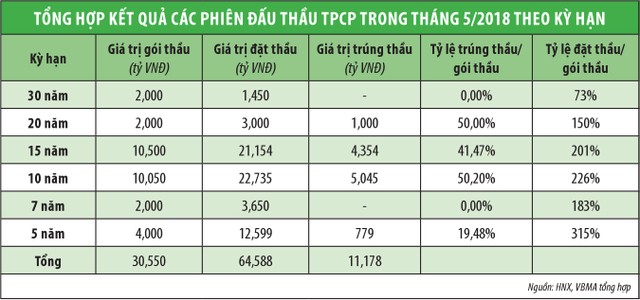

Tình trạng ế trái phiếu do Kho bạc Nhà nước phát hành tiếp diễn trong tháng 5 vừa qua, khi trong tổng giá trị gọi thầu và gọi thầu phát hành thêm là 30.550 tỷ đồng, tổng giá trị trúng thầu và trúng thầu phát hành thêm chỉ đạt 11.178 tỷ đồng, tương đương tỷ lệ trúng thầu là trên 36,5%

Lũy kế 5 tháng đầu năm nay, huy động vốn trái phiếu chính phủ chỉ đạt 57.641 tỷ đồng, tương đương 28,8% kế hoạch năm 2018.

Điều đáng nói là tuy mặt bằng lãi suất trúng thầu trái phiếu trong tháng 5 vừa qua đã được đẩy lên so với tháng 4/2018, nhưng tình trạng trái phiếu ế chưa có tín hiệu được cải thiện, thậm chí mức độ ế gia tăng. Theo Sở Giao dịch chứng khoán Hà Nội (HNX), so với tháng 4/2018, lãi suất trúng thầu của trái phiếu chính phủ do Kho bạc Nhà nước phát hành tăng trên tất cả các kỳ hạn: 5 năm (tăng 0,03%/năm), 10 năm (tăng 0,16%/năm), 15 năm (tăng 0,13%/năm), 20 năm (tăng 0,02%/năm). Cụ thể, lãi suất trúng thầu của trái phiếu kỳ hạn 5 năm nằm trong khoảng 2,97 - 3%/năm, 10 năm trong khoảng 4,15 - 4,26%/năm, 15 năm trong khoảng 4,5 - 4,6%/năm, 20 năm là 5,14%/năm.

Giải mã nguyên nhân trái phiếu bị ế, Ủy ban Giám sát tài chính Quốc gia cho rằng, việc phát hành trái phiếu chính phủ có dấu hiệu chậm lại do chậm giải ngân vốn đầu tư xây dựng cơ bản. Sự chậm trễ trong giải ngân nguồn vốn trái phiếu chính phủ khiến các đại biểu Quốc hội dự kỳ họp thứ 5 của Quốc hội đang diễn ra quan ngại vì tác động không tích cực đến nỗ lực thúc đẩy tăng trưởng kinh tế của Chính phủ.

Đại biểu Quốc hội Bùi Thanh Tùng, TP. Hải Phòng nhìn nhận, báo cáo của Chính phủ đã chỉ rõ tình trạng giải ngân vốn đầu tư công chậm trong năm 2017 khi không đạt kế hoạch, 4 tháng đầu năm 2018 chỉ giải ngân đạt 16,4% dự toán cả năm (cùng kỳ đạt 22,3% dự toán).

Bởi vậy, việc nghiên cứu rà soát, sửa đổi hệ thống các văn bản quy phạm pháp luật về đầu tư công là rất cấp thiết. Đại biểu Tùng đề nghị Quốc hội, Chính phủ chỉ đạo sớm hoàn thiện hệ thống các văn bản quy phạm pháp luật về đầu tư công, đảm bảo phù hợp, kiểm soát chặt chẽ về pháp luật, nhưng giảm bớt các thủ tục rườm rà nhằm tăng quyền chủ động cho các địa phương, khắc phục những vướng mắc trong giải ngân, qua đó phát huy tối đa hiệu quả đầu tư...

“Tình hình giải ngân vốn trái phiếu chính phủ chậm sẽ tác động đến tiến độ các dự án, công trình trọng điểm quốc gia như Sân bay Long Thành, đường cao tốc phía Đông, tuyến cao tốc Trung Lương - Mỹ Thuận - Cần Thơ… dẫn đến khó hoàn thành đúng kế hoạch. Hậu quả có thể làm tăng chi phí đầu tư, tác động lớn đến phát triển kinh tế - xã hội. Đề nghị Chính phủ phân tích căn cơ nguyên nhân, giải pháp hợp lý để đẩy mạnh tốc độ giải ngân, tránh lặp lại trong những năm tiếp theo...”, đại biểu Quốc hội Nguyễn Thanh Xuân, TP. Cần Thơ đề xuất.

Từ góc nhìn tương tác với thị trường hàng ngày, lãnh đạo một ngân hàng lớn cũng đồng thời là thành viên của VBMA phân tích, đành rằng lượng vốn Kho bạc Nhà nước huy động được trong 5 tháng qua thấp nên giảm áp lực trả nợ lên ngân sách. Tuy nhiên, vấn đề nằm ở chỗ vốn trái phiếu chính phủ giải ngân đang chậm, đồng nghĩa với việc tạm thời Kho bạc Nhà nước đang dư thừa tiền.

Vì chưa phải chịu áp lực huy động vốn, nên nhà phát hành đưa ra mức lợi suất thấp, không theo tín hiệu của thị trường. Điều này giải thích tại sao mặt bằng lợi suất trúng thầu trên thị trường sơ cấp đang có chênh lệch khá lớn với lợi suất giao dịch trên thị trường thứ cấp.

Chẳng hạn, với loại trái phiếu kỳ hạn 5 năm, lợi suất trên thị trường thứ cấp chênh lệch với lợi suất trên thị trường thứ cấp tới 40 - 50 điểm cơ bản, khiến trái phiếu chính phủ trên thị trường sơ cấp kém hấp dẫn nhà đầu tư.

Rủi ro từ sức cầu “lạnh”

Các chuyên gia cảnh báo, nếu để tình trạng trái phiếu ế kéo dài sẽ tác động tiêu cực đến cả nhà phát hành lẫn thị trường, nhà đầu tư trong thời gian tới. Tình trạng này đã xảy ra cách đây hai năm, khi mức lợi suất trên thị trường thứ cấp chênh lệch với thị trường sơ cấp tới 100 điểm cơ bản.

Hệ quả là khi nhu cầu huy động vốn tăng cao, nhà phát hành đã phải đột ngột nâng lợi suất phát hành trên thị trường sơ cấp lên cao để đảm bảo cho các đợt phát hành thành công. Tình trạng điều hành giật cục này vừa khiến cho nhà phát hành lẫn nhà đầu tư bị động, vừa đẩy thị trường vào thế phát triển kém mềm mại và linh hoạt.

Trở lại với bối cảnh thị trường hiện tại, để tránh rủi ro phát sinh tương tự như diễn biến xảy ra cách đây hai năm, ý kiến từ phía chuyên gia, nhà đầu tư trên thị trường trái phiếu cho rằng, với tư cách là nhà phát hành trái phiếu chính phủ, Kho bạc Nhà nước cần có những thông tin rõ ràng, kịp thời ra thị trường, để giúp nhà đầu tư có kế hoạch tham gia thị trường chủ động, tích cực, tránh rơi vào trạng thái khó đoán định tín hiệu điều hành từ phía tổ chức phát hành như hiện tại.

Nếu tình trạng lợi suất trái phiếu chính phủ tiếp tục quá chênh lệch giữa thị trường sơ cấp và thứ cấp như hiện tại, nhà đầu tư sẽ tiếp tục giữ trạng thái dè dặt tham gia thị trường. Điều đó đồng nghĩa tình trạng “lạnh” sức cầu trên thị trường sẽ tiếp diễn.

Ý kiến từ thị trường cho rằng, nếu Kho bạc Nhà nước không cần lượng tiền lớn thì nên xem xét liệu có nên duy trì kế hoạch phát hành 200.000 tỷ đồng trái phiếu chính phủ được đưa ra hồi đầu năm nay hay không. Thay vào đó, Kho bạc Nhà nước có thể cân nhắc giảm giá trị phát hành.

Tác động tích cực của bước đi này là tạo hiệu ứng tác động tâm lý tới thị trường, qua đó góp phần làm giảm kỳ vọng lợi suất trên thị trường. Cùng với đó, Kho bạc Nhà nước cần cân nhắc điều chỉnh tăng lợi suất trái phiếu phát hành trên thị trường sơ cấp theo hướng bám sát hơn tín hiệu của thị trường, để cung cầu gặp nhau.

Về lý thuyết, nếu nhà phát hành thành công trong giảm kỳ vọng lợi suất trên thị trường xuống khoảng 20 điểm cơ bản, đồng thời điều chỉnh tăng 20 điểm cơ bản lợi suất phát hành, thì sẽ giải quyết được tình trạng lợi suất trên thị trường sơ cấp và thứ cấp quá chênh lệch như hiện tại. Điều này sẽ giúp tăng sức cầu trên thị trường, qua đó cải thiện mức độ thành công cho các đợt phát hành trái phiếu chính phủ trong thời gian tới, tránh rơi vào tình trạng ế ẩm.