GAS : Kỳ vọng từ dự án mới

Đà sụt giảm mạnh của giá dầu từ cuối năm 2015 đã ảnh hưởng tiêu cực đến kết quả kinh doanh của Tổng công ty Khí Việt Nam (PV GAS) và giá cổ phiếu. Thị giá cổ phiếu này có lúc rơi xuống dưới 30.000 đồng/cổ phiếu, chưa bằng 30% so với mốc đỉnh. Tuy nhiên, trong năm 2016, GAS chính là cổ phiếu hồi phục mạnh nhất trong nhóm ngành dầu khí và đà tăng này được tiếp nối sang năm 2017.

Tuần qua, GAS đã ghi nhận 4/5 phiên tăng điểm, chỉ điều chỉnh nhẹ vào phiên cuối tuần. Đây là đợt tăng mạnh nhất kể từ đầu năm 2017 đến nay.

Dòng tiền đổ mạnh vào GAS, theo giới phân tích, là nhờ thông tin ngày 17/2/2017, GAS và Tổng công ty Thăm dò Khai thác Dầu khí (PVEP) đã ký thỏa thuận nguyên tắc hợp tác đầu tư phát triển mỏ Sư Tử Trắng giai đoạn 2. Qua đó, GAS tham gia góp vốn gián tiếp 500 triệu USD (25% tổng mức đầu tư) vào dự án thông qua PVEP.

Dự án mỏ Sư Tử Trắng giai đoạn 2 dự kiến bắt đầu khai thác từ năm 2020 kéo dài đến sau 2035 với sản lượng khí khai thác 1,5 tỷ m3/năm, Hiện GAS đang phụ trách khâu vận chuyển khí từ mỏ này trong quá trình khai thác giai đoạn 1.

Trong bối cảnh hệ thống vận chuyển khí của GAS hoạt động đến 90% công suất, nhu cầu đầu tư mới nhằm đáp ứng sản lượng tiêu thụ tăng là bức thiết, dự án này sẽ đóng vai trò quan trọng đến triển vọng dài hạn của doanh nghiệp. Thêm nữa, đây là lần đầu tiên GAS sở hữu cổ phần tại một dự án thượng nguồn, vốn có biên lợi nhuận cao hơn so với hoạt động chuyên về vận chuyển và phân phối.

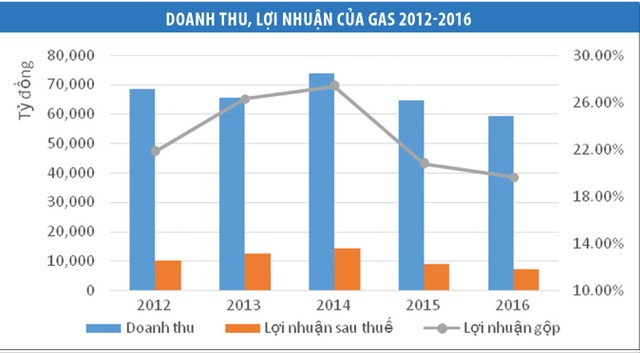

Theo báo cáo tài chính năm 2016, doanh thu thuần của GAS đạt 59.209 tỷ đồng, lợi nhuận sau thuế 7.237 tỷ đồng, giảm lần lượt 8% so và 20% so với năm 2015.

Giá dầu thấp thời gian qua và các quy định về khí thải môi trường đã thúc đẩy nhiều doanh nghiệp chuyển sang sử dụng sản phẩm khí làm nhiên liệu đầu vào, các nhà máy nhiệt điện tăng công suất để bù đắp cho thiếu hụt sản lượng từ thủy điện bị ảnh hưởng bởi Elnino, các nhà máy phân bón cũng gia tăng công suất và nhiều dự án mới được đầu tư… giúp sản lượng tiêu thụ khí của GAS liên tục tăng những năm qua.

Việc giá dầu trên đà hồi phục tích cực và sản lượng tiêu thụ khí tiếp tục gia tăng, kết quả kinh doanh năm 2017 của GAS được dự báo sẽ tăng trưởng trở lại sau 2 năm sụt giảm.

GAS đang trong quá trình chuyển đổi từ mô hình hưởng chênh lệch giá bán và giá đầu vào cộng với phí vận chuyển sang mô hình chỉ hưởng phí vận chuyển. Theo đó, từ năm 2017, Tập đoàn Dầu khí Việt Nam (PVN), hiện sở hữu 95,79% GAS, sẽ thay thế GAS mua khí tự nhiên từ các đơn vị điều hành mỏ rồi bán lại cho GAS theo hợp đồng riêng.

Theo nhận định của Công ty Chứng khoán TP.HCM (HSC), trong năm nay, nhiều khả năng PVN sẽ không thay đổi giá bán khí cho GAS, ít nhất là tương đương giá mua. Tuy nhiên, có khả năng PVN sẽ thay đổi cơ chế giá và đóng vay trò là người trung gian hưởng phí trong những năm sau. Khi đó, tăng trưởng trong dài hạn của GAS sẽ phụ thuộc vào tăng trưởng sản lượng.

HPG: giá giảm mạnh sau kế hoạch 2017 được công bố

Năm 2016 được coi là một năm thành công của cổ phiếu ngành thép nói chung và CTCP Tập đoàn Hòa Phát (HPG) nói riêng. Cùng với việc ghi nhận kết quả kinh doanh cao nhất từ trước đến nay, thị giá cổ phiếu này cũng tăng tới 77%, lên mức cao nhất từ khi niêm yết.

Tuy nhiên, cổ phiếu HPG sụt giảm gần 9% so với cuối tuần trước nữa, từ mức 44.300 đồng/cổ phiếu về mức 40.500 đồng/cổ phiếu sau khi Nghị quyết Hội đồng quản trị về kế hoạch sản xuất - kinh doanh và các phương án trình Đại hội đồng cổ đông thường niên của doanh nghiệp được công bố.

Theo nội dung Nghị quyết, HPG đặt kế hoạch doanh thu 2017 đạt 38.000 tỷ đồng, tăng 14% so với mức thực hiện 2016, nhưng chỉ đặt mục tiêu lợi nhuận 5.000 tỷ đồng, giảm 24,3% so với kết quả năm vừa qua. Phương án chi trả cổ tức cho 2016 được đề xuất là 50% bằng cổ phiếu, không còn tiền mặt như những năm trước.

Đồng thời, HPG sẽ tiến hành chào bán cho cổ đông hiện hữu với tỷ lệ 20%. Như vậy, sau hai đợt tăng vốn, vốn điều lệ của HPG sẽ được nâng lên 15.170 tỷ đồng, tương đương 1.517 triệu cổ phiếu. Với kế hoạch kinh doanh đặt ra, thu nhập trên mỗi cổ phần (EPS) cả năm 2017 của HPG sẽ đạt 3.300 đồng, giảm 58% so với EPS của năm 2016. Áp lực pha loãng cổ phiếu, giảm kết quả kinh doanh đã khiến nhiều nhà đầu tư lo ngại.

Hội đồng quản trị HPG cũng thông qua quyết định đầu tư Dự án Khu liên hợp sản xuất gang thép tại Dung Quất, Quảng Ngãi với tổng mức đầu tư 52.000 tỷ đồng, chia làm 2 giai đoạn. Mỗi giai đoạn kéo dài 2 năm, vốn đầu tư 26.000 tỷ đồng, bao gồm 20.000 tỷ đồng vốn cố định và 6.000 tỷ đồng vốn lưu động.

Tỷ lệ vốn tự có trên vốn cố định là 50% còn lại là vốn vay. Giai đoạn 1 với quy mô sản xuất 2 triệu tấn sản phẩm thép dài/năm sẽ thực hiện từ tháng 2/2017. Giai đoạn 2 bắt đầu từ tháng 8/2017, quy mô sản xuất mỗi năm đạt 2 triệu tấn thép dẹt.

Với phương án đầu tư như vậy, dễ hiểu tại sao HPG lại trình chi trả cổ tức hoàn toàn bằng cổ phiếu, thay vì bằng tiền mặt như những năm trước đó, nhằm mục đích giữ lại lợi nhuận để đầu tư, giảm bớt áp lực vốn vay.

Nhiều nhà đầu tư dự báo, kế hoạch cổ tức 2017 với tỷ lệ 30% dù không nói rõ hình thức, nhưng khả năng cao cũng được trả bằng cổ phiếu. Rất khó để HPG trả tiền mặt trong giai đoạn cần vốn như hiện nay.

Trong tuần qua, nhà đầu tư nước ngoài đã bán ròng thêm 1,145 triệu cổ phiếu HPG, nâng tổng lượng bán ròng trong hơn 3 tháng gần đây lên hơn 9 triệu đơn vị. Áp lực bán từ khối ngoại gia tăng áp lực nên sức cầu từ khối nội.

Tuy nhiên, trái ngược với diễn biến thị trường, hàng loạt báo cáo phân tích của các công ty chứng khoán như SSI, BVSC, HSC, FPTS… đều đánh giá cao triển vọng của HPG. Cụ thể, SSI nhận định, HPG thường đặt kế hoạch kinh doanh đầu năm thận trọng và luôn vượt kế hoạch đề ra. SSI duy trì quan điểm tích cực đối với triển vọng Công ty nhờ mảng kinh doanh cốt lõi được mở rộng.

Trong khi đó, CTCP Chứng khoán Bảo Việt (BVSC) cho rằng, việc HPG quyết định đầu tư Khu liên hợp Hòa Phát Dung Quất trong giai đoạn hiện nay là hợp lý, tận dụng được lãi suất ở mức thấp và tạo tiềm năng tăng trưởng khi các nhà máy hiện hữu đạt tối đa công suất.

Việc phát hành thêm cổ phiếu sẽ giúp HPG duy trì được tỷ lệ nợ thấp, gia tăng hiệu quả từ các dự án đầu tư mới, đảm bảo an toàn về tài chính và năng lực tín dụng. Ngoài ra, tỷ lệ sở hữu nội bộ của HPG đang ở mức 49,21%, các cổ đông nội bộ cũng sẽ là những người nộp tiền chính trong đợt phát hành mới thể hiện sự cam kết của ban lãnh đạo và cán bộ công nhân viên đối với hiệu quả tăng trưởng của Tập đoàn.

Ngày 10/3 tới, HPG sẽ tổ chức Đại hội đồng cổ đông thường niên 2017, đây là sự kiện được thị trường chờ đợi với hy vọng nhiều thắc mắc về kế hoạch kinh doanh cũng như dự án đầu tư mới sẽ được ban lãnh đạo Công ty giải đáp.

Một diễn biến chính sách mới liên quan đến ngành thép là mới đây, Cục Quản lý cạnh tranh (Bộ Công thương) đã có văn bản đưa nhóm sản phẩm phôi thép và thép dài ra khỏi phạm vi áp dụng biện pháp tự vệ.

Tuy nhiên, chính sách này được đánh giá là không ảnh hưởng nhiều đến hoạt động của HPG, bởi đây là nhóm thép nhập khẩu để phục vụ cho sản xuất chế tạo cơ khí và một số lĩnh vực khác, không phải nhóm thép xây dựng mà HPG đang sản xuất.

Cùng với đó, do tăng trưởng nhu cầu hiện tại và chính sách thắt chặt nguồn cung tại Trung Quốc, giá thép thế giới tiếp tục tăng trong tuần qua. Giá quặng sắt đang đạt đỉnh 2 năm, có thể giúp HPG nói riêng và doanh nghiệp sản xuất thép nói chung hưởng lợi nhờ quặng sắt được dự trữ với chi phí thấp trước đó.