Với giới đầu tư, có 2 vấn đề đáng quan tâm nhất đó là dòng tiền của NĐT nước ngoài và tỷ giá.

Ngày 16/12/2015, trong một sự kiện được cả thế giới trông đợi, Fed đã nâng lãi suất sau 7 năm duy trì ở mức 0,25%. Sau quyết định của Fed, các NHTW có những phản ứng rất khác nhau. Gần như ngay lập tức, Hồng Kông nâng lãi suất nhằm ngăn dòng tiền chạy khỏi thị trường.

Ông Nguyễn Đức Hùng Linh, SSI: "Chưa thể kỳ vọng dòng vốn nước ngoài sớm quay trở lại các thị trường mới nổi, trong đó có Việt Nam" -

Ngược lại, NHTW Đài Loan bất ngờ giảm lãi suất để kích thích kinh tế, còn NHTW Nhật Bản điều chỉnh gói nới lỏng định lượng. TTCK Mỹ giảm liền trong 2 ngày cuối tuần với S&P500 giảm 3%, dù Fed khẳng định sẽ chỉ “từ từ” nâng lãi suất. Thị trường châu Âu và châu Á, sau những phấn khích ban đầu đã giảm trở lại và gần như không có thay đổi so với trước đó.

Việc Fed nâng lãi suất đã và sẽ có nhiều tác động đến Việt Nam, cả trực tiếp lẫn gián tiếp, trong ngắn hạn và dài hạn. Với giới đầu tư, có 2 vấn đề đáng quan tâm nhất đó là dòng tiền của NĐT nước ngoài và tỷ giá.

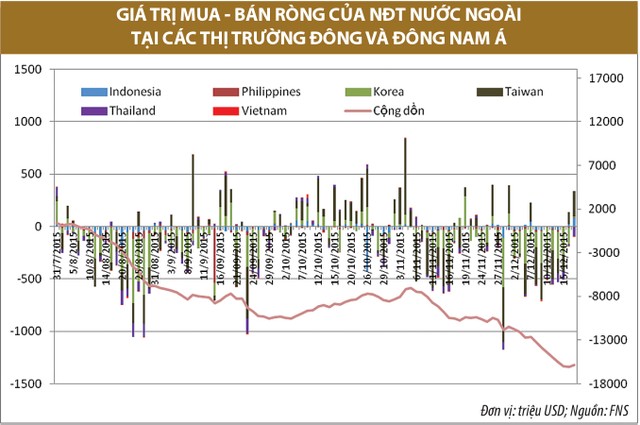

Xu hướng dòng tiền của NĐT nước ngoài

Do được dự báo từ lâu nên giới đầu tư toàn cầu đã có sự chuẩn bị từ hơn 1 năm trước. Theo thống kê của EPFR, tính từ đầu năm 2015, các quỹ đầu tư vào TTCK Mỹ đã bị rút tổng cộng 137 tỷ USD và các quỹ đầu tư vào thị trường mới nổi bị rút 70 tỷ USD. Ở chiều ngược lại, các quỹ đầu tư tại Tây Âu và Nhật Bản lại thu hút được 119 tỷ USD và 56 tỷ USD, do NHTW tại đây kiên trì với các biện pháp nới lỏng tiền tệ.

Tại một số nước vùng Đông và Đông Nam Á, giá trị bán ròng của NĐT nước ngoài đều tăng cao trước khi diễn ra phiên họp của Fed vào tháng 9 và tháng 12. Sau phiên họp tháng 9, NĐT nước ngoài có xu hướng mua ròng trở lại, nhưng giá trị không lớn. Phiên họp tháng 12 mới kết thúc và NĐT nước ngoài cũng đã quay lại mua ròng. Điều này tạo ra hy vọng NĐT nước ngoài sẽ tiếp tục mua ròng và thúc đẩy thị trường các nước.

Tuy nhiên, hy vọng này rất mong manh. Xu hướng dòng vốn đang phụ thuộc vào 2 yếu tố. Thứ nhất là dự báo lần tiếp theo Fed nâng lãi suất. Nếu các chỉ số kinh tế Mỹ tiếp tục cải thiện, giới đầu tư sẽ đánh cược nhiều hơn vào khả năng Fed sớm nâng lãi suất và dòng vốn sẽ bị rút ra nhanh hơn. Thứ hai là diễn biến tỷ giá của từng nước. Nếu đồng bản tệ chịu áp lực mất giá, giới đầu tư nước ngoài sẽ không vội vàng đầu tư, thậm chí rút vốn để bảo toàn tài sản.

Với những ẩn số như trên, sẽ chưa thể kỳ vọng dòng vốn nước ngoài sớm quay trở lại các thị trường mới nổi, trong đó có Việt Nam.

Tỷ giá

Mức tăng 0,25% là không đáng kể để tạo ra sự hấp dẫn của USD so với VND. Tuy nhiên, giới đầu tư có thể có cái nhìn khác về tương lai khi chu kỳ tăng lãi suất của Fed đã bắt đầu.

Theo khảo sát của Bloomberg, hiện tại có 66,2% ý kiến cho rằng, Fed sẽ tăng lãi suất thêm 0,25% trong nửa đầu năm 2016 và 63,3% cho rằng, lãi suất sẽ là 1% trước khi kết thúc năm 2016.

Trong 3 kỳ nâng lãi suất của Fed giai đoạn 1994-1995, 1999-2000 và 2004-2005, lãi suất dự báo luôn thấp hơn từ 0,25 - 1,75% so với lãi suất thực tế. Với tăng trưởng kinh tế Mỹ ổn định, câu chuyện tăng lãi suất sẽ sớm quay trở lại, kéo theo các ảnh hưởng đến cán cân giữa USD và VND.

Đồng VND do neo vào USD, sẽ có xu hướng tăng giá so với các đồng tiền khác và tác động xấu đến xuất khẩu, động lực tăng trưởng quan trọng nhất của kinh tế Việt Nam. Trong các loại ngoại tệ, mối tương quan giữa VND và NDT của Trung Quốc là cần chú ý hơn cả.

Kể từ đầu tháng 12, sau khi đồng NDT của Trung Quốc được thêm vào rổ SDR, đồng tiền này đã bắt đầu mất giá nhanh so với USD. Ngày 11/12, Trung Quốc công bố Chỉ số tỷ giá NDT, trong đó đồng USD chỉ chiếm tỷ trọng 26,4%, còn lại là 12 loại tiền tệ khác như Euro (21,4%), Yên Nhật (14,5%), Hong Kong Dollar (6,5%)… Khi sử dụng chỉ số này, đồng NDT đã tăng 2% so với đầu năm, trong khi mất giá 4,3% so với đồng USD.

Mục đích của Chỉ số tỷ giá NDT là nhằm hướng sự chú ý của thị trường sang các đồng tiền khác, mở đường cho NDT tiếp tục mất giá so với USD. Kể từ ngày 11/12, đồng NDT đã mất giá 0,4% so với USD, còn tính từ đầu tháng 12 là mất giá 1,3%. Sau khi Fed nâng lãi suất, đồng NDT sẽ càng dễ mất giá và gây áp lực lên đồng VND, giống như hồi tháng 8.

Để cân bằng áp lực tỷ giá, Việt Nam có nhiều lựa chọn. Công cụ lãi suất đã được thực thi triệt để bằng việc giảm lãi suất tiền gửi USD về 0%, áp dụng ngay từ ngày 18/12. Lãi suất đồng VND đang tăng nhanh sau khi chạm đáy vào tháng 10. Hiện tại, lãi suất huy động kỳ hạn 1 tháng trung bình là 5,6%/năm so với đáy tháng 10 là 4,5 - 4,8%/năm. Tuy vậy, lãi suất VND sẽ không thể tăng quá cao, ảnh hưởng đến mặt bằng lãi suất cho vay và tăng trưởng kinh tế.

Một công cụ khác có thể được sử dụng là giảm quy định trạng thái ngoại tệ tại các NHTM. Quy định trạng thái ngoại tệ +/-20% đã được áp dụng từ tháng 5/2012. Từ đó đến nay, quy mô vốn của các NHTM đã tăng thêm 29%, gia tăng đáng kể giá trị tuyệt đối trạng thái ngoại tệ mà ngân hàng có thể nắm giữ. Việc giảm tỷ lệ trạng thái ngoại tệ ở thời điểm này là hợp lý, nhằm hạn chế tình trạng các NHTM găm giữ ngoại tệ để kiếm lợi từ chênh lệch tỷ giá.

Một biện pháp nữa là nới biên độ tỷ giá từ mức 3% lên 4 - 5% và cũng không loại trừ việc NHNN sử dụng dự trữ ngoại hối để bình ổn.

Kết hợp với các biện pháp hành chính hay công cụ tài khóa như tăng thuế các mặt hàng không thiết yếu nhập khẩu giá trị lớn (như ô tô), thu hút đầu tư FDI và FII (thông qua IPO và thoái vốn), Việt Nam vẫn có khả năng duy trì được cán cân tổng thể dương, hỗ trợ ổn định tỷ giá.

Dẫu vậy, việc giữ ổn định tỷ giá là một thách thức trong những tháng tiếp theo, bởi các yếu tố bên ngoài là rất khó kiểm soát. Với diễn biến tỷ giá như vậy, NĐT nước ngoài có lý do để lo ngại khi rót vốn vào thị trường Việt Nam.