Một quan chức cấp cao của ECB cho biết: “Chương trình QE đã được đón nhận, thậm chí hiệu quả của nó sẽ còn tốt hơn nếu chúng tôi triển khai ngay tại thời điểm tháng 9/2014. Tuy nhiên, khi đó, các nhà hoạch định chính sách của ECB cần có thêm thời gian để cân nhắc quy mô và hình thái của chương trình mua tài sản này”.

Trước khi QE được tung ra, ECB đã phải đối mặt với sự hoài nghi và chỉ trích gay gắt. Kinh tế Eurozone khi đó đang tụt dốc, tỷ lệ lạm phát luôn thấp hơn mức mục tiêu của ECB. Giữa các chủ ngân hàng và giới chính trị nảy sinh nhiều căng thẳng, còn các nhà đầu tư thì nghi ngờ liệu chương trình mua trái phiếu của ECB có đủ sức kéo Eurozone thoát khỏi nguy cơ đình trệ hay không.

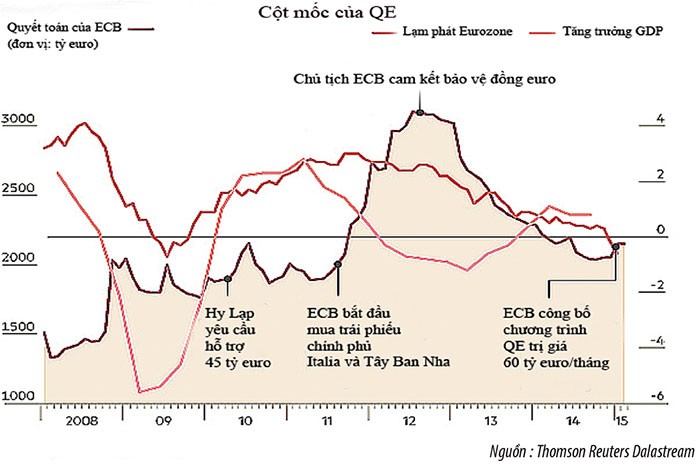

Tuy nhiên, khi số liệu thống kê tháng 12/2014 cho thấy tỷ lệ lạm phát của Eurozone giảm 0,2% so với một năm trước đó, đánh dấu lần đầu tiên châu Âu rơi vào giảm phát trong 5 năm qua, thì ngay cả những người chỉ trích cũng phải thừa nhận ECB cần thực hiện các biện pháp nới lỏng tiền tệ. Điều đó đã giúp Chủ tịch ECB, ông Mario Draghi có cơ hội triển khai một gói QE vượt xa kỳ vọng của thị trường và cho phép cơ quan này cam kết theo đuổi chương trình mua trái phiếu chính phủ cho đến khi tỷ lệ lạm phát tiệm cận mức mục tiêu.

Mặc dù một số thành viên chủ chốt trong Ban điều hành ECB như Chủ tịch Bundesbank, ông Jens Weidmann vẫn phản đối QE, song họ cũng phải thừa nhận tính hợp pháp của chương trình này. Các quan chức ECB hy vọng động thái thể hiện sự đoàn kết đó sẽ giúp ngăn chặn nguy cơ thực thi các hành động pháp lý chống lại QE tại Đức.

Tính đến thời điểm hiện tại, phản ứng của thị trường là rất tích cực. Dù đến tháng 3 tới gói nới lỏng định lượng mới chính thức khởi động, song các nhà đầu tư đã kéo lãi suất trái phiếu chính phủ và trái phiếu doanh nghiệp trong Eurozone xuống các mức thấp kỷ lục. Trái phiếu doanh nghiệp của Nestle là một ví dụ, khi nó được giao dịch ở mức lãi suất âm, đồng nghĩa với việc các nhà đầu tư sẽ bị thua lỗ nếu “ôm” trái phiếu này cho đến thời điểm sinh lời.

Kể từ khi ECB công bố chương trình QE cuối tháng 1 vừa qua, giá trị đồng euro đã giảm 2,7% so với đồng USD. Sự giảm giá mạnh của đồng euro được coi là nhân tố rất quan trọng cho sự phục hồi của Eurozone. Tuy nhiên, không thể phủ nhận rằng các nhà hoạch định chính sách của ECB đã gặp may mắn. Số liệu kinh tế mạnh mẽ gần đây của Mỹ đã khiến Cục Dự trữ Liên bang (Fed) tiến gần hơn tới khả năng tăng lãi suất lần đầu tiên kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008. Kết quả là, đồng euro đang tiếp tục sụt giảm giá trị so với USD, khi chính sách tiền tệ cũng như lãi suất của ECB và Fed bắt đầu thể hiện sự đối nghịch.

Bất chấp một số tín hiệu tích cực, nhiều nhà đầu tư vẫn thắc mắc liệu QE có thực sự hiệu quả hay không khi mà lãi suất trái phiếu chính phủ đang quá thấp. Giải đáp những nghi vấn này, một số thành viên Ban điều hành ECB cho biết, đối tượng hưởng lợi chính ở đây là các ngân hàng có lợi nhuận thấp, khi họ sẽ có cơ hội cung cấp nhiều hơn các chương trình cho vay ưu đãi đối với người tiêu dùng và các công ty, qua đó giúp thúc đẩy tăng trưởng.

Tuy nhiên, cũng có khả năng các nhà cho vay sẽ không quyết định mở rộng tín dụng, đặc biệt là tại các quốc gia có nhu cầu tiêu thụ nội địa yếu.

Nhà kinh tế học tại Royal Bank of Scotland, Alberto Gallo nhận định: “QE sẽ đem lại hiệu quả khi nó kéo tỷ giá đồng euro xuống mức thấp hơn và thúc đẩy xuất khẩu, song điều này chỉ có lợi cho những nền kinh tế như Đức, trong khi dòng tín dụng tại các ngân hàng ngoại vi sẽ vẫn yếu vì thiếu hụt vốn”.