Tuần qua đã có sự dịch chuyển đáng chú ý giữa các nhóm tài sản sau quyết định nâng lãi suất liên bang của Cục Dự trữ liên bang Mỹ (Fed). Tại Mỹ, dòng vốn tạm thời rút khỏi tài sản rủi ro là cổ phiếu và chạy sang trái phiếu. Đồng USD cũng phát tín hiệu phục hồi, đồng nghĩa với việc các đồng tiền trú ẩn như Yên Nhật, Franc Thụy Sĩ tạm mất sức hút.

Tại thị trường chứng khoán Mỹ, chỉ số công nghiệp Dow Jones tăng 0,45%, S&P500 gần như không biến động và NASDAQ giảm 0,67% theo áp lực bán mạnh của cổ phiếu công nghệ.

Cổ phiếu Apple tiếp tục mất giá 3,36%, Amazon mất giá 1,84%. Sản phẩm của công nghệ Bitcoin thậm chí mất giá 55% so với mức đỉnh.

Các chuyên gia phân tích đánh giá quyết định tăng lãi suất của Fed trong bối cảnh lạm phát thấp là một quyết định mang màu sắc thắt chặt tiền tệ. Còn Fed cho rằng, lạm phát sẽ đạt mục tiêu trong trung hạn và họ theo đuổi kế hoạch tăng lãi suất đặt ra từ đầu năm.

Quan sát phản ứng của dòng vốn giữa các tài sản, chúng tôi nhận thấy, cổ phiếu nhìn chung vẫn có sức hấp dẫn hơn nếu so với trái phiếu, kim loại quý và tiền tệ.

Sự vận động của các nhóm ngành cũng cho thấy tăng trưởng của kinh tế Mỹ và toàn cầu khá thực chất. Các nhóm ngành nhạy với tăng trưởng như công nghiệp, vật liệu, xây dựng, bất động sản và công nghệ đang thể hiện tốt.

Rủi ro lớn nhất mà chúng tôi nhận diện là sự suy yếu của giá cả hàng hóa, trọng tâm là dầu thô. Giá dầu Brent trên sàn giao dịch London (Anh) đã mất giá 18% kể từ đầu năm, cùng với kết quả kinh doanh gây thất vọng của cổ phiếu năng lượng. Thị trường dầu mỏ đang diễn ra cuộc chiến sản lượng giữa OPEC, Nga và Mỹ. Trong khi ở chiều ngược lại, nhu cầu tiêu thụ chỉ tăng chậm.

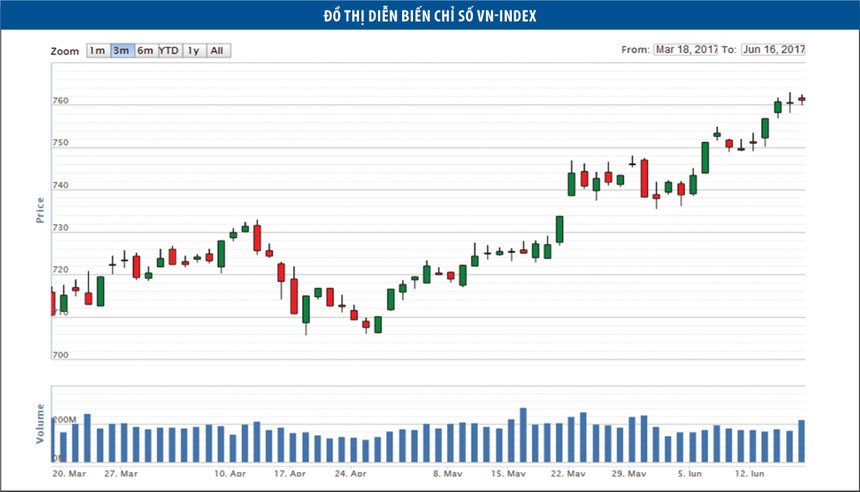

Thị trường cổ phiếu Việt Nam tuần qua ghi nhận mức tăng vượt trội trong nhóm các thị trường cận biên. Chỉ số VN-Index tăng 1,58% trong tuần, trong khi VN30-Index tăng 1,4%.

Chúng tôi nhìn thấy sự dịch chuyển dòng vốn từ các kênh đầu tư khác sang cổ phiếu. Đây có thể là nguyên nhân chính giúp cổ phiếu tăng giá tốt như vậy.

Nhìn vào sự vận động của các nhóm ngành trên thị trường, dễ thấy cổ phiếu ngân hàng, đặc biệt là các ngân hàng quốc doanh như VCB, BID và CTG là động lực chính giúp VN-Index tăng mạnh.

Các nhóm ngành khác đạt mức tăng mạnh như nông nghiệp (tăng 10,92%), cao su (tăng 9,05%), dầu khí (tăng 4,01%), vận tải (tăng 3,98%), xây dựng và xây lắp (tăng 3,76%), bất động sản (tăng 2,7%), dược (tăng 2,39%) và cảng biển (tăng 2,3%). Nhóm ngành giảm giá mạnh là khoáng sản (giảm 3,96%), dệt may (giảm 2,32%) và phân bón (giảm 1,16%).

Chúng tôi vẫn đánh giá cao triển vọng tăng giá của nhóm ngân hàng trong tương lai gần vì những thông tin hỗ trợ ở phía trước và đây cũng là nhóm có sức hấp dẫn với dòng tiền mới vào thị trường. Cổ phiếu bất động sản, xây dựng và chứng khoán đang muốn điều chỉnh và có thể sẽ giao dịch trầm lắng.

Chiến lược nắm giữ cân bằng giữa nhóm cổ phiếu phòng thủ và cổ phiếu beta cao sẽ giúp nhà đầu tư thắng được thị trường trong những tháng tới. Cụ thể, chúng tôi ưu tiên tăng tỷ lệ nắm giữ với những cổ phiếu có tăng trưởng lợi nhuân và lịch sử trả cổ tức đều đặn; đồng thời, giao dịch những cổ phiếu beta cao như ngân hàng và bất động sản.