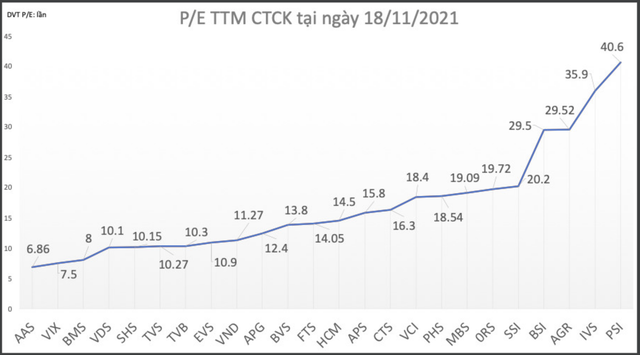

Theo số liệu của Fiintrade, chỉ số P/E TTM của các cổ phiếu chứng khoán niêm yết (xác định theo giá đóng cửa ngày 18/11 và EPS trong 4 quý gần nhất) phổ biến nằm trong khoảng 10 - 20 lần.

Theo thống kê, AAS đang giao dịch với P/E 6,8 lần, thấp nhất so với mặt bằng định giá ngành, tiếp đến là VIX có P/E 7,5 lần và BMS có P/E là 8 lần. Các công ty VDS, SHS, TVS, TVB, EVS, VND, APG có P/E TTM từ 10 đến dưới 13 lần, thấp hơn P/E trung bình của thị trường. SBS là trường hợp cá biệt có P/E rất cao do lợi nhuận không đáng kể.

|

Nhóm các công ty chứng khoán có P/E cao gần 30 lần là BSI, PSI, AGR. BSI hiện đang ở mức P/E 29,5 lần khi tăng trần nhiều phiên, tăng giá nhanh hơn các công ty chứng khoán khác do kỳ vọng sẽ bán vốn cho nhà đầu tư Hàn Quốc với giá cao.

Tương tự, tại AGR, thị trường cũng kỳ vọng câu chuyện cổ đông lớn Ngân hàng Agribank sẽ tiến hành thoái vốn và sẵn có bên mua giá cao hơn so với thị giá.

Với PSI, cũng được chú ý với lợi nhuận tăng trưởng mạnh các quý, đặc biệt nhà đầu tư ghi nhận thông tin công ty chứng khoán hàng đầu Nhật Bản - là cổ đông lớn lâu năm, sở hữu 16% vốn PSI - sẽ gia tăng sở hữu thông qua việc mua lại hơn 51,17% cổ phần do Ngân hàng Thương mại cổ phần Đại chúng Việt Nam (PVCombank) thoái vốn. Tuy nhiên, đến thời điểm hiện tại, ở PSI chưa có bất kỳ động thái nào cho thấy điều này, và theo nguồn tin của báo Đầu tư Chứng khoán, thông tin trên thị trường nói trên mới dừng ở mức tin đồn.

Giá cổ phiếu các công ty chứng khoán đồng loạt tăng mạnh và tăng trần trong ngày 18/11 chủ yếu do kỳ vọng lợi nhuận quý IV sẽ làm thay đổi đáng kể mức định giá hiện nay tiếp tục lan tỏa. SSI là cổ phiếu dẫn sóng trong phiên ngày 18/11 với thông tin tăng vốn bằng phát hành quyền mua tỷ lệ 2:1 cho nhà đầu tư hiện hữu giá 10.000 đồng/cổ phần, tăng vốn lên 15.000 tỷ đồng. Lợi nhuận quý IV của SSI được dự báo sẽ đột biến lên mức 1.000 tỷ đồng có thể làm EPS tăng lên rất đáng kể.

Các mã lớn như VND, VCI có mảng tự doanh đóng góp lớn cũng nhanh chóng tăng trần. Bởi thực tế quý III cho thấy, các công ty có của để dành là khoản đầu tư tự doanh chưa hạch toán vẫn duy trì được tăng trưởng lợi nhuận hoặc giảm thấp hơn dự báo so với quý II, là quý mà công ty chứng khoán đều đạt được lợi nhuận cao, được dự báo là đỉnh lợi nhuận. Chẳng hạn, lợi nhuận quý III của VND đạt gần 600 tỷ đồng so với con số 450 tỷ đồng đạt được trong quý II.

Sang quý IV, thanh khoản của thị trường tiếp tục tăng mạnh khiến thị trường kỳ vọng doanh thu và lợi nhuận của công ty chứng khoán từ môi giới và dịch vụ sẽ tăng mạnh. Quý III thanh khoản thị trường bình quân khoảng 24.000 tỷ đồng/phiên. Đến thời điểm này, thanh khoản đã đạt ngưỡng kỷ lục mới và có xu hướng ổn định ở mức 35.000 - 45.000 tỷ đồng/phiên. Thêm vào đó, một số nhóm cổ phiếu luân phiên tăng điểm mạnh nên cơ hội cho các công ty giao dịch tự doanh cũng lớn hơn quý III.

Các công ty chứng khoán quy mô nhỏ hơn vừa hoàn thành tăng vốn cũng dự báo lợi nhuận tăng mạnh trong quý IV như TVB, VIX khi nguồn vốn mới được đưa vào kinh doanh đáp ứng nhu cầu thị trường. Các mã này định giá P/E ở mức thấp hơn so với các công ty chứng khoán lớn hơn và thấp hơn hẳn so với mặt bằng trên thị trường. TVB đã thông qua kế hoạch lợi nhuận điều chỉnh là 300 tỷ đồng, tức lợi nhuận quý IV sẽ đạt 100 tỷ đồng bằng một nửa con số 201 tỷ đồng đạt được trong 9 tháng đầu năm.

AAS vừa tăng vốn vào tháng 7, là công ty có hiệu quả hoạt động kinh doanh cao nhất trong nhóm công ty có vốn điều lệ dưới 1.000 tỷ đồng với lợi nhuận sau thuế quý III đạt 132,1 tỷ đồng trong tổng lợi nhuận sau thuế trong 9 tháng đầu năm là 141,5 tỷ đồng. Kết quả kinh doanh quý III giúp AAS thay đổi hẳn định giá cổ phiếu, trở nên rẻ hơn so với mặt bằng chung của thị trường.

Sang quý IV, nếu công ty này đạt lợi nhuận sau thuế tương đương quý III thì EPS cả năm tăng lên 3.400 đồng/cổ phần. Điều này khá khả quan vì riêng tháng 10, AAS đã đạt 76 tỷ đồng lợi nhuận trước thuế. Hai tháng cuối năm giữ nhịp lợi nhuận này.

APG giao dịch P/E ở mức 12,4 lần, nhưng mới đây lãnh đạo APG chia sẻ, có thể hoàn thành 150% lợi nhuận kế hoạch, tương đương 170 tỷ đồng lợi nhuận trước thuế. Ước tính lợi nhuận quý IV của APG có thể tương đương 2 quý trước đó cộng lại.

Thông tin bên lề ở một số công ty chứng khoán khác nằm trong cả nhóm công ty lớn và vừa cũng cho thấy lợi nhuận quý IV có thể làm thay đổi trọng yếu EPS, giúp định giá theo P/E giảm mạnh tương tự như các trường hợp nêu trên.

Với tốc độ tăng trưởng của thị trường hiện nay, nhiều công ty chứng khoán đang xúc tiến kế hoạch tăng vốn mới. Vì vậy tăng vốn, phát hành vẫn là câu chuyện hấp dẫn của cổ phiếu công ty chứng khoán trong suốt năm 2022, trong bối cảnh tiềm năng phát triển của thị trường lớn, là cú hích cho tăng trưởng của nhóm công ty chứng khoán.

|

| Chỉ số định giá công ty chứng khoán niêm yết có vốn điều lệ từ 500 tỷ đồng trở lên. |