Kỳ 1: Ngành thép suy giảm lợi nhuận, chông chênh quý IV

Hàng loạt doanh nghiệp ngành thép có lợi nhuận 9 tháng đầu năm 2018 suy giảm mạnh so với cùng kỳ năm 2017, thậm chí thua lỗ. Quý IV, giá các sản phẩm thép chịu nhiều áp lực giảm, trong khi nguyên liệu, thành phẩm tồn kho có giá cao từ trước, khiến nhiều doanh nghiệp ngành này đối mặt với nguy cơ không thể về đích kế hoạch lợi nhuận 2018.

: Ngành thép suy giảm lợi nhuận, chông chênh quý IV ảnh 1")

Lợi nhuận của nhiều doanh nghiệp gây “sốc”

Trong quý III/2018, Công ty cổ phần Thép Nam Kim (NKG) chỉ đạt 733 triệu đồng lợi nhuận sau thuế, giảm 99,6% so với cùng kỳ 2017, dù doanh thu tăng trưởng. Đây là quý có lợi nhuận thấp nhất với NKG trong 6 năm qua.

Lợi nhuận của NKG giảm mạnh, một mặt là do tỷ lệ giá vốn hàng bán trên doanh thu tăng từ 89,6% trong quý III/2017 lên 95,2% trong quý III/2018, khiến lợi nhuận gộp quý III năm nay giảm 57,3% so với cùng kỳ, mặt khác chi phí tài chính tăng 23,7%.

Giá nguyên vật liệu đầu vào tăng làm tăng giá vốn và tỷ giá ngoại tệ biến động làm tăng chi phí tài chính là hai nguyên nhân cơ bản được ông Phạm Mạnh Hùng, Tổng giám đốc NKG lý giải về nguyên nhân lợi nhuận sụt giảm trong quý III/2018.

Lũy kế 9 tháng đầu năm 2018, doanh thu của NKG tăng 22% so với cùng kỳ năm 2017, đạt 11.349 tỷ đồng, nhưng lợi nhuận sau thuế chưa bằng một nửa cùng kỳ và mới hoàn thành được 31% kế hoạch cả năm.

Kinh doanh khó khăn, lợi nhuận suy giảm cũng là tình trạng chung của nhiều doanh nghiệp ngành tôn, thép khác đang niêm yết.

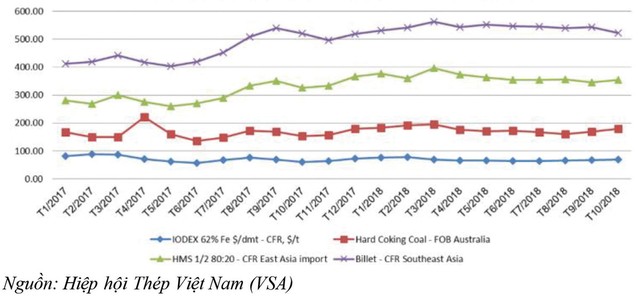

Diễn biến giá nguyên liệu sản xuất thép từ Tháng 1/2017 đến Tháng10/2018.

Báo cáo tài chính quý III/2018 của Công ty cổ phần Thép Pomina (POM) cho biết, doanh thu hợp nhất tăng 7,5%, nhưng lợi nhuận sau thuế giảm 89% so với cùng kỳ năm 2017; lũy kế 9 tháng đầu năm, lợi nhuận giảm 22,2% so với cùng kỳ.

Ông Đỗ Tiến Sĩ, Tổng giám đốc POM chia sẻ, sản lượng bán hàng trong quý III/2018 giảm 7,05% so với cùng kỳ do tình hình thị trường bất động sản không tốt, các công ty xây dựng giảm lượng tiêu thụ. Ngược lại, giá vốn tăng 7,3% do Công ty phải giảm giá bán để kích thích tiêu thụ, trong khi giá thành từ nguyên liệu tồn kho ở mức cao, ảnh hưởng đến kết quả kinh doanh.

Với Công ty cổ phần Thép Việt Ý (VIS), quý III/2018 có lợi nhuận sau thuế âm 64,5 tỷ đồng, ghi nhận quý thua lỗ thứ hai liên tiếp. Doanh thu trong kỳ giảm 27,3%, trong khi giá vốn cùng các chi phí tăng. Lỗ 130,6 tỷ đồng sau 9 tháng, mục tiêu lợi nhuận 90,4 tỷ đồng của VIS năm nay càng trở nên xa vời.

“Quý III, thời tiết mưa nhiều, phần lớn các công trình xây dựng dừng thi công hoặc hoạt động cầm chừng. Lượng hàng tồn kho ở các nhà phân phối, các cửa hàng đại lý cộng với tâm lý lo ngại thị trường tiếp tục giảm giá đã ảnh hưởng đến nhu cầu tiêu thụ thép. Thị trường xuất khẩu giảm sút do phải đối mặt với hàng loạt vụ điều tra chống bán phá giá, tự vệ, trợ cấp do nước ngoài khởi xướng…”. Hàng loạt khó khăn được VIS lý giải kết quả kinh doanh tiêu cực trong năm đầu tiên “về một nhà” với Tập đoàn Kyoei Steel (Nhật Bản).

Thua lỗ cũng là câu chuyện được ghi nhận tại Công ty cổ phần Thép Dana - Ý (DNY) với lợi nhuận sau thuế âm 7 tỷ đồng trong 9 tháng đầu năm 2018, trái ngược với con số lãi 45,6 tỷ đồng cùng kỳ năm 2017. Lợi nhuận gộp giảm mạnh là nguyên nhân chính khiến DNY thua lỗ, do không đủ bù đắp chi phí.

Trước đó, Công ty cổ phần Tập đoàn Hoa Sen (HSG) công bố lỗ 101,8 tỷ đồng trong quý IV niên độ 2017 - 2018, khép lại một niên độ “thất bại” khi chỉ hoàn thành 30% kế hoạch lợi nhuận sau thuế.

Tập đoàn Hòa Phát (HPG) là một trong số ít doanh nghiệp thép duy trì tăng trưởng lợi nhuận. Tuy nhiên, biên lợi nhuận gộp hợp nhất 9 tháng đầu năm 2018 của HPG cũng giảm nhẹ so với cùng kỳ năm 2017.

Chông chênh quý IV

Trải qua quý III nói riêng, 9 tháng đầu năm nói chung, với kết quả lợi nhuận suy giảm, gánh nặng hoàn thành kế hoạch kinh doanh của các doanh nghiệp ngành thép dồn vào quý IV, trong khi tình hình thị trường trong quý cuối năm chưa có dấu hiệu sáng.

Hiện các doanh nghiệp đang phải đối mặt với các khó khăn từ giá nguyên liệu đầu vào tăng, nhu cầu tiêu thụ trong nước suy giảm, áp lực cạnh tranh với thép nhập khẩu, hàng rào bảo hộ được một số nước dựng lên thông qua các cuộc điều tra chống bán phá giá với sản phẩm thép thời gian qua…

Thông tin từ Bộ Công thương cho biết, trong tháng đầu tiên của quý IV/2018, tình hình tiêu thụ thép xây dựng trong nước trầm lắng. Thời tiết không thuận lợi tại một số khu vực đã ảnh hưởng tới việc tiêu thụ thép xây dựng dân dụng. Tiêu thụ thép tại khu vực công trình cũng chậm do phần lớn các công trình đang vào giai đoạn hoàn thiện, ít dự án mới khởi công…, khiến đa số nhà sản xuất phải áp dụng các chương trình chiết khấu để khuyến khích tiêu thụ.

Trên thị trường thế giới, kết thúc phiên giao dịch ngày 26/11/2018, giá thanh cốt thép trên Sở Giao dịch hàng hóa kỳ hạn Thượng Hải (SHFE) giảm 3,8%, xuống 511,99 USD/tấn, có thời điểm trong phiên chỉ còn 503,77 USD/tấn, thấp nhất kể từ cuối tháng 6/2018 đến nay.

Báo cáo phân tích tháng 11/2018, Công ty Chứng khoán TP.HCM cho biết, giá quặng sắt trong 9 tháng đầu năm nay tăng 23,6% so với cùng kỳ năm ngoái. Trong bối cảnh các doanh nghiệp phải tồn kho nguyên liệu, thành phẩm trong giai đoạn giá cao, việc giá thép trên thị trường thế giới giảm dẫn đến lo ngại giảm giá thép trên thị trường nội địa và khiến biên lợi nhuận của các doanh nghiệp trong ngành tiếp tục suy giảm trong quý IV/2018.

Theo báo cáo tài chính của các doanh nghiệp thép, thời điểm cuối tháng 9/2018, Công ty cổ phần Gang thép Thái Nguyên (TIS) có giá trị tồn kho 2.452 tỷ đồng, chiếm 76,8% tài sản ngắn hạn và 23,9% tổng tài sản. Tương tự, NKG có hàng tồn kho trị giá 3.571 tỷ đồng, chiếm 68,9% tài sản ngắn hạn và 38,6% tổng tài sản. Tỷ lệ hàng tồn kho trên tổng tài sản tại Công ty cổ phần Thép Tiến Lên (TLH) và Công ty cổ phần Thương mại Xuất nhập khẩu Thiên Nam (TNA) là 56%.

Tại TLH, trong quý III/2018, Công ty đã phải trích lập dự phòng giảm giá hàng tồn kho 25,1 tỷ đồng, ghi nhận vào giá vốn hàng bán. Trước đó, quý IV/2015, câu chuyện tồn kho giá cao trong khi giá bán giảm mạnh khiến TLH phải mạnh tay trích lập dự phòng là nguyên nhân chính khiến Công ty lỗ sau thuế hợp nhất cả năm 169 tỷ đồng.

Trong khi bài toán cải thiện biên lợi nhuận đang gặp nhiều khó khăn, các doanh nghiệp thép còn phải đối mặt với áp lực cạnh tranh từ các sản phẩm tôn, thép ngoại có giá bán thấp hơn, nhất là lo ngại cuộc chiến thương mại Mỹ - Trung có thể khiến thép giá thấp tăng cường xuất khẩu vào Việt Nam.

Báo cáo phân tích tháng 10/2018 của Công ty Chứng khoán Bảo Việt (BVSC) cho biết, giá tôn Trung Quốc bán tại Việt Nam đã bị áp thuế nhưng vẫn thấp hơn khoảng 7% so với giá tôn nội địa, nguồn cung đang dư thừa do các doanh nghiệp đầu ngành tăng mạnh công suất giai đoạn 2017 - 2018, ngành thép Việt Nam nhiều nước kiện chống bán phá giá…

Do đó, BVSC đánh kém khả quan với triển vọng ngành tôn mạ. Ngoài ra, công ty này nhận định, “tăng trưởng mảng ống thép có dấu hiệu chậm lại và có thể đi vào trạng thái ổn định” và lo ngại “nếu các chính sách cải cách ngành thép của Trung Quốc trong thời gian tới không được thực thi quyết liệt như giai đoạn trước, hoặc nhu cầu tiêu thụ nội địa Trung Quốc chậm lại do tác động của chiến tranh thương mại... có thể sẽ khiến ngành thép nước này suy yếu và ảnh hưởng dây chuyền sang Việt Nam”.

Kỳ II: Xi măng đang cách xa kế hoạch, vận tải có áp lực giá nhiên liệu tăng