“Miếng bánh” hấp dẫn

Trên toàn cầu, giá trị thị trường logistics đạt trung bình khoảng 8 nghìn tỷ USD/năm trong 2 năm gần đây, tương đương khoảng 11% GDP thế giới. Năm 2017, giá trị thị trường ước đạt khoảng 9 nghìn tỷ USD, trong đó 4 công ty lớn nhất thế giới là Ceva Logistics, DHL, FedEx và UPS chiếm 15% tổng doanh thu toàn cầu.

Sự tăng trưởng nhanh chóng của thương mại điện tử và ngành công nghiệp tự động hóa là những yếu tố chính thúc đẩy thị trường logistics toàn cầu trong năm 2017. Các lĩnh vực sử dụng dịch vụ logistics trên quy mô lớn trên toàn cầu bao gồm: Bán lẻ, vận tải, sản xuất, truyền thông, giải trí, ngân hàng và tài chính, viễn thông và hoạt động của chính phủ (các tiện ích công cộng).

Xu hướng logistics trở thành sự liên kết chéo giữa các ngành công nghiệp đã hình thành trong những năm gần đây, đặt ra yêu cầu thay đổi trong nội tại ngành logistics để thích ứng với những thay đổi trong các ngành mà nó phục vụ. Đây là động lực thúc đẩy sự đổi mới của lĩnh vực logistics; đồng thời cũng là thách thức lớn trong bối cảnh kinh tế thế giới còn nhiều bất ổn khó lường.

Thị trường logistics toàn cầu dự báo tăng trưởng trung bình 6,54%/năm trong giai đoạn năm 2017 - 2020 và đạt 15,5 nghìn tỷ USD vào năm 2024, gần gấp đôi so với mức 8,2 nghìn tỷ USD vào năm 2016.

Đánh giá về xu hướng, các chuyên gia toàn cầu nhìn nhận, lĩnh vực logistics sẽ chuyển dịch trọng tâm về các thị trường đang phát triển tại châu Á, cùng với sự chuyển dịch của các tập đoàn sản xuất và sự phát triển sôi động của thị trường bán lẻ tại đây. Các thương vụ M&A sẽ đóng vai trò quan trọng ở giai đoạn đầu, phần nào giúp giảm sự phân mảnh thị trường, tuy nhiên, về lâu dài, chính sự đầu tư vào công nghệ và con người mới là yếu tố quyết định đến sự phát triển bền vững của logistics toàn cầu.

Tại Việt Nam, logistic được mệnh danh là ngành tương đối già cỗi nhưng lại vô cùng hấp dẫn, nhiều doanh nghiệp muốn “nhảy” vào lĩnh vực này. Biên lợi nhuận trung bình của ngành logisitc đang đạt 20 - 25%, chi phí quản lý doanh thu dưới 5%. Ngành này chiếm tỷ trọng 20 - 22% GDP (khoảng gần 50 tỷ USD), nên nhiều doanh nghiệp đã nhìn ra cơ hội lớn để phát triển, nhất là khi Việt Nam đang trên đà hội nhập mạnh mẽ với các nền kinh tế trên thế giới.

Lợi nhuận từ logistic mang lại được đánh giá là một miếng bánh ngon và màu mỡ. Miếng bánh ấy đã được các tập đoàn logistic tên tuổi hàng đầu thế giới nhòm ngó và tiếp cận, chiếm lĩnh. Tại thị trường Việt Nam, các tên tuổi như DHL Logistic, Damco, OOCL, Mitsui OSK Line, APL, NYK logistics… đang sở hữu mạng lưới phủ rộng, cung cấp cả dịch vụ vận tải quốc tế và vận tải nội địa, đồng thời có tiềm lực tài chính mạnh, đầu tư các hệ thống chuyên chở hiện đại.

Quy mô nhỏ, doanh nghiệp Việt lép vế

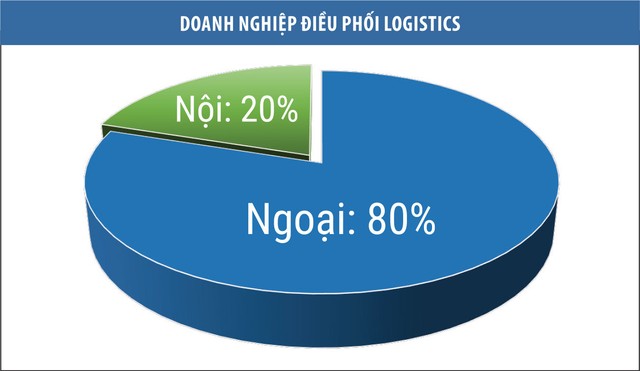

Trong cuộc chiến thị phần, doanh nghiệp Việt đang bị lép vế. Hiện nay, 80% thị phần thuộc doanh nghiệp ngoại, 20% thị phần còn lại được các doanh nghiệp nội phân chia nhau. Thực tế này đã tồn tại từ lâu, xuất phát từ yếu tố nội tại của doanh nghiệp Việt.

Ông Lê Duy Hiệp, Chủ tịch Hiệp hội Doanh nghiệp dịch vụ logistic Việt Nam cho hay, hiện vốn điều lệ bình quân của các doanh nghiệp logistics chỉ khoảng 4 - 6 tỷ đồng, số doanh nghiệp vừa và nhỏ chiếm 72% (vốn dưới 20 tỷ đồng) với số lượng lao động 30 - 40 người, trong đó chỉ 5 - 7% có đào tạo bài bản và chuyên nghiệp.

Ông Hiệp nhấn mạnh, điều đáng nói là có gần 70% doanh nghiệp logistics Việt Nam thuộc loại không tài sản, việc đầu tư trang thiết bị, phương tiện vận tải chỉ khoảng 16% và khoảng 4% về kho bãi, cảng, còn lại phải đi thuê ngoài.

Trao đổi với Đầu tư Chứng khoán, ông Phạm Mạnh Tân, Chủ tịch HĐQT kiêm Tổng giám đốc Công ty cổ phần Đầu tư thương mại ASM cho biết: “Các doanh nghiệp trong nước có thời gian tự phát triển ngắn, sử dụng công nghệ, phương tiện và quy trình đơn giản. Nguyên nhân chính là do quy mô nhỏ, vốn thấp, kinh nghiệm ít và đặc biệt là giá trị thương hiệu kém. Bên cạnh đó, nhân lực trong ngành logistic vừa thiếu lại vừa yếu”.

Bản thân ASM nằm trong Top 5 doanh nghiệp logistic lớn nhất miền Bắc nhưng quy mô của ASM so với DHL hay các tập đoàn logistic ngoại khác tại Việt Nam vẫn rất nhỏ.

Nhận định về sự “lép vế” của doanh nghiệp nội, ông Tân cho rằng, nhiều tập đoàn nước ngoài sang Việt Nam, họ chỉ mang theo tiền, quy trình và các mối quan hệ sẵn có giữa các tập đoàn lớn với nhau là đủ để tồn tại, đứng vững và phát triển. Thực tế, yếu về tiềm lực tài chính là một bất lợi lớn của doanh nghiệp Việt trong cuộc đua thị phần.

Hiện nay chỉ có một vài công ty logistics của Việt Nam có chuỗi dịch vụ khép kín như: Vinatrans, Vinalinks, Sotrans… Đây chủ yếu là các doanh nghiệp nhỏ và vừa, làm các dịch vụ cung ứng đơn lẻ trong lãnh thổ Việt Nam như dịch vụ giao nhận, đóng gói, cho thuê kho bãi, dịch vụ hải quan…

Theo Hiệp hội Doanh nghiệp dịch vụ logistics Việt Nam, tốc độ phát triển của ngành logistics tại Việt Nam những năm gần đây đạt khoảng 14 - 16%, có quy mô khoảng 40 - 42 tỷ USD/năm. Dựa vào chuỗi giá trị của logistics tại Việt Nam, có thể thấy các hoạt động của chuỗi tập trung vào giao nhận, vận tải nội địa, khai thác cảng biển và cảng hàng không, lưu kho bãi, quản lý hàng hóa và vận tải quốc tế.

Báo cáo “Kết nối để cạnh tranh 2016: Logistics trong nền kinh tế toàn cầu” cho hay, Việt Nam đang đứng thứ 64/160 nước về mức độ phát triển logistics và đứng thứ 4 trong ASEAN sau Singapore, Malaysia, Thái Lan.

Mặc dù có nhiều tiềm năng, nhưng đến nay năng lực cạnh tranh của ngành logistics Việt Nam vẫn còn hạn chế. Cơ sở hạ tầng cả phần cứng và phần mềm, cũng như công nghệ quản lý và môi trường chính sách, mặc dù đã được cải thiện trong những năm qua, nhưng vẫn cần được đẩy mạnh hơn nữa để bắt kịp trình độ phát triển của các nước đối tác và đối thủ cạnh tranh trong khu vực.

Tận dụng công nghệ, cải thiện thị phần

Mặc dù lép vế, nhưng các doanh nghiệp trong nước vẫn đang nỗ lực gia tăng thị phần bằng cách tiếp cận với nguồn vốn đầu tư, công nghệ, học hỏi quy trình của các công ty, tổ chức logistics quốc tế nhằm rút ngắn thời gian phát triển.

Chia sẻ với Đầu tư Chứng khoán, lãnh đạo công ty logistic tại TP.HCM cho biết, để cạnh tranh, các doanh nghiệp phải tận dụng thế mạnh trong cuộc cách mạng công nghệ 4.0, mà cụ thể là tích hợp trí tuệ nhân tạo với mạng lưới kết nối Internet vạn vật (IoT). Hiện tại, các công cụ hiện đại hóa đang bắt đầu thay đổi toàn bộ viễn cảnh của dịch vụ kho bãi và phân phối hàng hóa trên toàn thế giới, với ước tính khoảng 5,5 triệu thiết bị mới được kết nối mỗi ngày.

Trong bối cảnh này, ông Tân chia sẻ, ASM cũng không nằm ngoài xu hướng khi năm 2018 và các năm tiếp theo, Công ty sẽ đầu tư thêm xe, nâng cao năng lực cạnh tranh và chất lượng dịch vụ bằng công nghệ như phát triển phần mềm quản lý từng lái xe, gắn camera trên thùng xe, gắn chip kiểm soát nhiệt độ online 24/7… ASM đang chuẩn bị cho cuộc đua đẩy mạnh mở rộng quy mô thị trường.

Dự báo, trong vòng 3 năm tới, IoT sẽ trở nên phổ biến trong lĩnh vực logistics. Các công ty logistics trên thế giới đang nhanh chóng cải tiến công nghệ để bắt kịp xu hướng này và cải thiện tỷ suất lợi nhuận trong thời gian tới, thông qua việc trang bị các công cụ tự động. Cuộc cách mạng này sẽ ngày càng mở rộng việc kết nối những thiết bị phi truyền thống như pallet, xe cần cẩu, thậm chí xe rơ-mooc chở hàng với mạng Internet. Trong bối cảnh này, doanh nghiệp Việt cần nhanh chóng nhập cuộc để không bị bỏ lại quá xa.

Cùng với việc đẩy mạnh ứng dụng công nghệ, câu chuyện liên kết sức mạnh giữa các doanh nghiệp logistic cũng cần được chú trọng trong thời gian tới. Bởi thiếu liên kết là một trong những nguyên nhân gây cản trở sự phát triển bền vững của doanh nghiệp logistic Việt.

Việt Nam đặt mục tiêu đến năm 2025, tỷ trọng đóng góp của ngành dịch vụ logistics vào GDP đạt từ 8 - 10%, tốc độ tăng trưởng đạt 15 - 20%.

Do đó, tại Hội nghị triển khai kế hoạch hành động nâng cao năng lực cạnh tranh và phát triển dịch vụ logistic Việt Nam đến năm 2025 mới đây, Thứ trưởng Bộ Công Thương Trần Quốc Khánh nhấn mạnh, trong bối cảnh hội nhập kinh tế sâu rộng, kim ngạch xuất nhập khẩu không ngừng tăng cao, logistic ngày càng có vai trò quan trọng.

“Trong một chuỗi cung ứng khép kín, dịch vụ logistis càng chất lượng, chi phí càng cạnh tranh thì sức cạnh tranh của sản phẩm hàng hóa càng cao”, Thứ trưởng nhấn mạnh. Điều này đòi hỏi các doanh nghiệp logistic Việt muốn nâng cao thị phần cần phải cải thiện hơn nữa chất lượng dịch vụ và năng lực cạnh tranh.

Theo ông Phạm Mạnh Tân, Chủ tịch HĐQT kiêm Tổng giám đốc Công ty cổ phần Đầu tư thương mại ASM, các khó khăn của doanh nghiệp logistic nội địa bao gồm:

- Hạ tầng cơ sở logistics tại Việt Nam nói chung còn nghèo nàn, manh mún, bố trí bất hợp lý (ví dụ: cảng, khu công nghiệp gần khu dân cư, hoặc đầu tư hạ tầng với tầm nhìn ngắn)

- Quy mô của các công ty logistics ở Việt Nam chủ yếu là vừa và nhỏ. Rất ít công ty mang tầm quốc tế.

- Nguồn nhân lực cho hoạt động logistics hiện đang thiếu trầm trọng, đặc biệt là nhân sự chất lượng cao.

- Các công ty Logisitcs Việt Nam "lười" áp dụng công nghệ.