Áp lực điều chỉnh không lớn

Thanh khoản tuần qua giảm trên 10% so với tuần trước đó, còn trung bình 20.000 tỷ đồng/phiên. Phiên cuối tuần ghi nhận thanh khoản chỉ còn khoảng 17.000 tỷ đồng, phản ánh tâm lý chần chừ và chờ đợi sau chuỗi tăng liên tục từ đầu năm 2025.

Ngoài ra, lo ngại về chất lượng tài sản của một số ngân hàng khiến nhà đầu tư thận trọng hơn, đặc biệt khi họ đã tích lũy được một phần lợi nhuận từ các đợt giải ngân từ đầu năm.

|

Tuy nhiên, theo quan điểm của chúng tôi, áp lực điều chỉnh ngắn hạn sẽ không quá lớn, nhờ lực cầu chờ mua từ cả nhà đầu tư cá nhân lẫn tổ chức. Vì vậy, vùng 1.300 - 1.315 điểm được xem như là ngưỡng hỗ trợ tin cậy trong giai đoạn này.

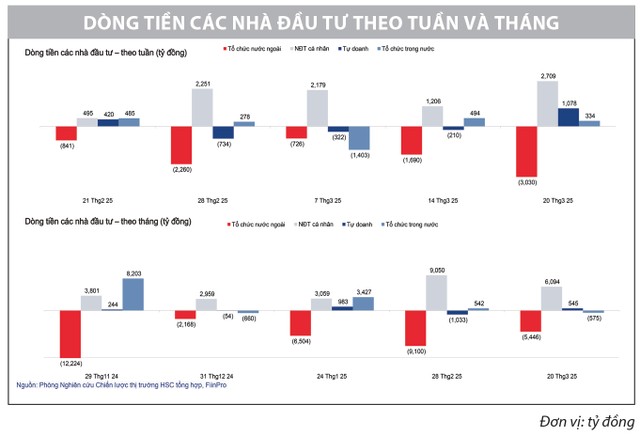

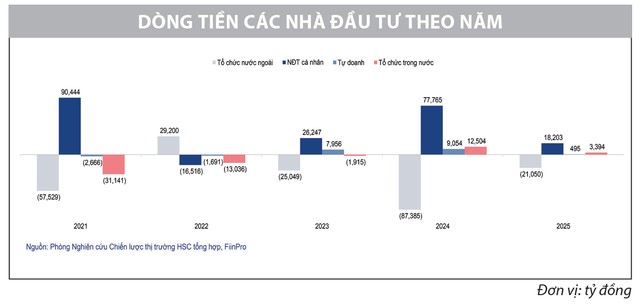

Mặc dù khối ngoại duy trì động thái bán ròng, với tổng giá trị hơn 21.000 tỷ đồng từ đầu năm 2025 đến nay, nhưng tỷ trọng dòng tiền từ nhóm này trên thị trường đang giảm dần. Ngược lại, dòng tiền nội, đặc biệt từ nhà đầu tư cá nhân, ngày càng chiếm ưu thế. Do đó, chúng tôi cho rằng, xu hướng thị trường trong thời gian tới sẽ vẫn được dẫn dắt chủ yếu bởi dòng vốn trong nước.

|

Động thái của các nhóm nhà đầu tư

Chúng tôi tiếp tục tiếp cận thị trường theo phương pháp top-down, phân tích động thái giao dịch của các nhóm nhà đầu tư.

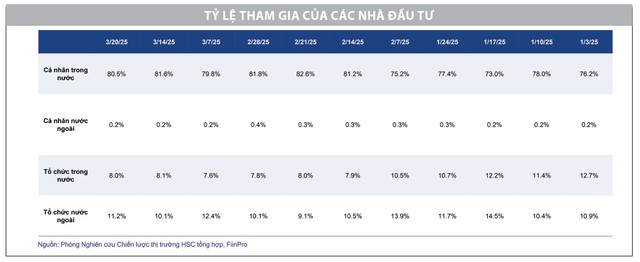

Về khối ngoại, qua các cuộc trao đổi của chúng tôi tại HSC với các quỹ đầu tư trong khu vực, có thể thấy tâm lý nhà đầu tư nước ngoài đối với thị trường Việt Nam đã bớt tiêu cực, với quan điểm Việt Nam đang có lợi thế hơn so với nhiều thị trường khác trong khu vực ASEAN. Do sự phục hồi mạnh mẽ của chỉ số Hang Seng Index (HSI) của thị trường Trung Quốc, tăng hơn 20% kể từ đầu năm 2025, cùng với triển vọng vĩ mô cải thiện, nên thị trường này đã thu hút đáng kể dòng vốn ngoại, khiến mức độ quan tâm đến thị trường Việt Nam của một bộ phận lớn vốn ngoại chưa thực sự cao trong ngắn hạn. Điểm tích cực là áp lực bán của khối ngoại giảm đáng kể so với giai đoạn trước.

Do đó, dù dòng vốn ngoại chưa sớm quay trở lại, chúng tôi cho rằng, áp lực thoái vốn từ nhà đầu tư nước ngoài sẽ không còn là rào cản lớn đối với đà tăng của VN-Index, đặc biệt khi nền tảng vĩ mô trong nước được củng cố bởi các chính sách hỗ trợ từ Chính phủ.

|

Về dòng tiền tổ chức trong nước, khối tự doanh giao dịch trong biên độ hẹp, mua bán đan xen. Tâm lý của cả tổ chức và cá nhân trong nước vẫn tích cực, với niềm tin vào nền kinh tế và sự điều chỉnh hợp lý của thị trường.

Đối với dòng tiền cá nhân, sức mua được duy trì và dư địa cho vay giao dịch ký quỹ (margin) tại các công ty chứng khoán lớn còn dồi dào. Dòng tiền sử dụng dịch vụ margin không chính thức (kho) có khả năng xuất hiện trở lại, nhưng quy mô ước tính ở mức thấp. Do đó, áp lực chốt lời ngắn hạn sẽ không quá lớn, bởi phần lớn dòng tiền tham gia thị trường thời gian qua là vốn tự có, chưa dựa nhiều vào đòn bẩy. Với lực cầu tiềm năng đang chờ đợi các nhịp điều chỉnh để tham gia, dư địa cho VN-Index mở rộng đà tăng vẫn còn.

|

Kỳ vọng và nhóm ngành tiềm năng

Chúng tôi đánh giá, đợt điều chỉnh này sẽ mang tính ngắn hạn và không quá mạnh, khi bối cảnh vĩ mô tích cực. Như đã đề cập trước đây, nhịp điều chỉnh lành mạnh sẽ giúp thu hút dòng tiền mới.

Một số nhóm ngành nên ưu tiên trong giai đoạn điều chỉnh là bất động sản dân dụng, chứng khoán, ngân hàng, bất động sản khu công nghiệp, vốn là các nhóm được chúng tôi ưa thích từ những tuần trước

Bên cạnh đó, nhóm tiêu dùng cũng đáng quan tâm khi được hưởng lợi từ gói 130.000 tỷ đồng hỗ trợ tinh giản bộ máy nhà nước, vì lượng cán bộ về hưu sớm có thêm nguồn tiền chi tiêu. Cùng với đó, việc giảm 2% thuế suất thuế giá trị gia tăng là động lực kích cầu, trong khi giá cổ phiếu các doanh nghiệp bán lẻ chưa phản ánh hết yếu tố này.