Áp lực bán có thể tiếp diễn

Gần như không thể tìm thấy cổ phiếu nào tăng nổi bật trong tuần qua. Ở chiều ngược lại, số cổ phiếu giảm luôn chiếm đa số trong các phiên giao dịch, điển hình trong tuần có một số cổ phiếu chứng kiến mức điều chỉnh lớn như YEG (-24,5%), NLG (-10,8%), VDS (-10,5%). Các cổ phiếu vốn hóa lớn trụ vững rất tốt trong nhiều phiên, nhưng bị bán tháo vào phiên cuối tuần, trong đó mã HDB có 4 phiên giảm điểm mạnh liên tiếp khiến cổ phiếu này mất tới 11,66% giá trị vốn hóa chỉ trong vòng 1 tuần.

Trên thế giới, đặc biệt là châu Á, chứng kiến nhiều thông tin không mấy tích cực. Lạm phát tiêu dùng ở Trung Quốc chỉ tăng 0,2% trong năm 2024, thấp hơn nhiều so với mục tiêu 3%, khiến lo ngại về vòng xoáy giảm phát ngày càng gia tăng. Trong khi đó, nhân dân tệ trượt xuống mức thấp nhất 16 tháng, chịu áp lực từ tình trạng kinh tế ảm đạm và đồng USD tăng giá mạnh.

|

Chính phủ Trung Quốc đã triển khai các biện pháp kích cầu, như chương trình đổi cũ lấy mới cho thiết bị gia dụng và xe cộ, cùng kế hoạch phát hành 411 tỷ USD trái phiếu đặc biệt trong năm 2025. Tuy nhiên, giới chuyên gia nhận định, Bắc Kinh sẽ đối mặt với một “cuộc chiến kéo dài” để ngăn giảm phát và cải thiện niềm tin người tiêu dùng cũng như doanh nghiệp.

Sự suy yếu của nhân dân tệ không chỉ ảnh hưởng đến kinh tế Trung Quốc, mà còn gây áp lực lên các đồng tiền khác ở châu Á. Nhiều ngân hàng trung ương trong khu vực đã phải can thiệp để ổn định tỷ giá, nhưng triển vọng vẫn u ám do ảnh hưởng từ động thái bảo hộ thương mại nội địa của Mỹ dưới thời “Trump 2.0”.

Nhà đầu tư cần theo dõi sát các động thái chính sách của Trung Quốc và Mỹ, bởi những thay đổi này không chỉ tác động đến thị trường tiền tệ, mà còn ảnh hưởng sâu sắc đến dòng vốn và xu hướng tăng trưởng kinh tế toàn cầu.

Với bối cảnh hiện tại, VN-Index có thể chịu áp lực bán ngay từ đầu tuần này, lùi xuống mốc hỗ trợ 1.210 điểm. Tuy nhiên, chúng tôi cho rằng, lần điều chỉnh này nếu xảy ra sẽ giống 3 lần điều chỉnh trước đó trong năm 2024, đó là thị trường sớm tìm được điểm cân bằng tại vùng 1.200 - 1.210 điểm. Sự cân bằng sớm nhất có thể sẽ diễn ra vào cuối tuần, thời điểm trùng với việc đa số các báo cáo kết quả kinh doanh quý IV/2024 dần lộ diện.

Cần xử lý nhiều điểm nghẽn cho mục tiêu tăng trưởng đột phá

Mục tiêu tăng trưởng kinh tế năm 2025 và thời gian tới đang được đề ra khá tham vọng ở mức 8 - 10%. Tuy nhiên, để hiện thực hóa các chỉ tiêu này, cần giải quyết rốt ráo nhiều điểm nghẽn đã tồn tại từ lâu.

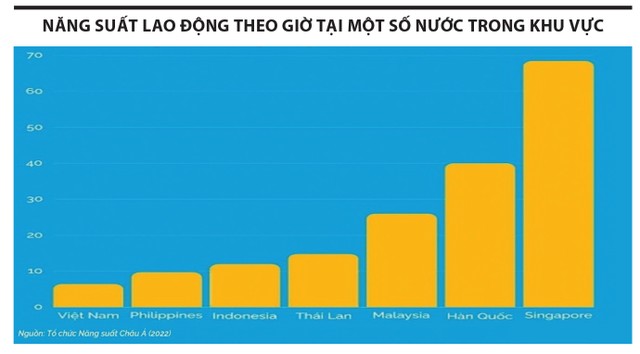

Trước hết, năng suất lao động của Việt Nam vẫn thấp so với các nước trong khu vực. Theo Báo cáo Năng suất lao động 2023, năng suất lao động của Việt Nam đạt 18.400 USD/người, bằng 40% so với Thái Lan và bằng 15% so với Singapore. Điều này làm giảm khả năng tăng trưởng bền vững, đặc biệt khi nền kinh tế toàn cầu đang gặp nhiều khó khăn.

Thêm vào đó, hệ thống thể chế còn có những điểm hạn chế. Các báo cáo từ Diễn đàn Kinh tế Thế giới cho thấy, Việt Nam xếp hạng 89/141 quốc gia về tính minh bạch, trong khi doanh nghiệp tư nhân - động lực quan trọng của nền kinh tế - chưa thực sự tạo điều kiện để phát triển mạnh mẽ.

Mô hình tăng trưởng “hỗn hợp” của Việt Nam, với trọng tâm là xuất khẩu và thúc đẩy tiêu dùng nội địa, đang cho thấy sự mất cân bằng. Xuất khẩu tăng trưởng mạnh, nhưng khu vực kinh tế nội địa vẫn ì ạch, thiếu năng động và phụ thuộc lớn vào sự hỗ trợ của chính sách.

Nhìn chung, mục tiêu tăng trưởng GDP 8 - 10% là đáng kỳ vọng, nhưng để đạt được, cần cải thiện căn cơ về năng suất lao động và nâng cao chất lượng thể chế nhằm tạo đột phá thực sự cho nền kinh tế.