Thành lập công ty định mức tín nhiệm để đưa ra định mức tín nhiệm cho các đơn vị phát hành trái phiếu sẽ giúp các doanh nghiệp tiếp cận với thị trường vốn và cung cấp các sản phẩm tiết kiệm hưu trí.

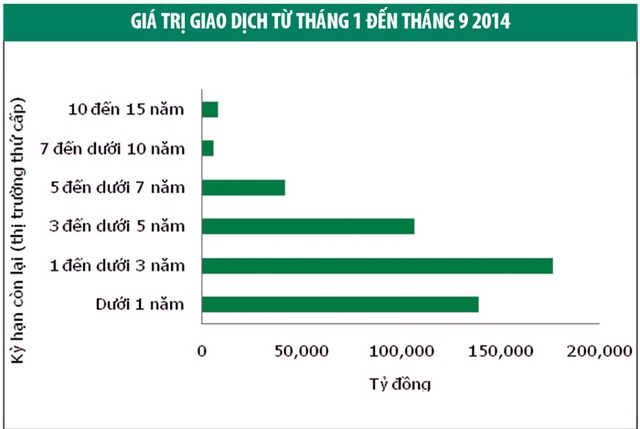

Từ năm 2003, Việt Nam bắt đầu phát triển thị trường trái phiếu bằng đồng nội tệ. Trong 10 năm qua, thị trường trái phiếu chính phủ phát triển khá tốt. Tính riêng năm 2013, tổng cộng có 194.801 tỷ đồng trái phiếu được phát hành. Tuy nhiên, các đợt phát hành tập trung chủ yếu vào trái phiếu kỳ hạn 5 năm hoặc ít hơn, vì đây là loại kỳ hạn mà nhiều ngân hàng muốn mua. Trên thực tế, khối lượng giao dịch đối với trái phiếu kỳ hạn trên 5 năm ở mức thấp.

Trái phiếu kỳ dài hạn có vẻ như ít được quan tâm. Từ đầu năm đến giữa tháng 9, tổng số phát hành trái phiếu với kỳ hạn trên 5 năm chỉ là 24.264 tỷ đồng, so với 157.514 tỷ đồng đối với trái phiếu kỳ hạn ngắn hơn.

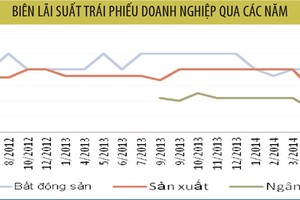

Đối với trái phiếu doanh nghiệp, quy mô thị trường này rất khiêm tốn. Có rất ít trái phiếu doanh nghiệp được phát hành trong giai đoạn từ năm 2003 đến năm 2013. Trong năm 2014, tổng khối lượng phát hành chưa đến 1.000 tỷ đồng.

Điều này là đáng ngạc nhiên, khi trong năm 2012, Chính phủ kìm hãm các ngân hàng cho vay doanh nghiệp, khiến các công ty gặp nhiều khó khăn trong việc tiếp cận vốn. Khi đó, chúng tôi cho rằng, nhiều công ty sẽ hướng đến thị trường trái phiếu như một kênh huy động vốn để bù đắp sự thiếu hụt vốn vay ngân hàng. Tuy nhiên, điều này đã không xảy ra.

Thị trường trái phiếu, ngoài vai trò là nguồn cấp vốn quan trọng của các doanh nghiệp, còn là nơi cung cấp một loại tài sản quan trọng đối với các nhà đầu tư dài hạn. Các quỹ hưu trí và công ty bảo hiểm dựa vào những tài sản có kỳ hạn dài để cố định mức lợi tức cần thiết, nhằm bảo đảm các sản phẩm tiết kiệm cho khách hàng của họ.

Trước đây, điều này không được chú trọng ở Việt Nam, do quy mô gia đình lớn và chi phí sinh hoạt tương đối thấp, người già có thể dựa vào con cái của họ để được chăm sóc khi nghỉ hưu. Tuy nhiên, nhân khẩu học của Việt Nam đang thay đổi. Khi quy mô gia đình thu nhỏ, người trẻ ngày nay sẽ không sinh quá nhiều con để có thể dựa vào khi về già.

Bên cạnh đó, chi phí y tế cho người cao tuổi sẽ tăng lên khi Việt Nam phát triển hoạt động y học hiện đại. Do đó, người Việt sẽ có nhu cầu lớn hơn đối với các sản phẩm tiết kiệm dài hạn để chi tiêu cho giai đoạn hưu trí của họ và trái phiếu doanh nghiệp dài hạn được coi là một phương tiện tiết kiệm thích hợp.

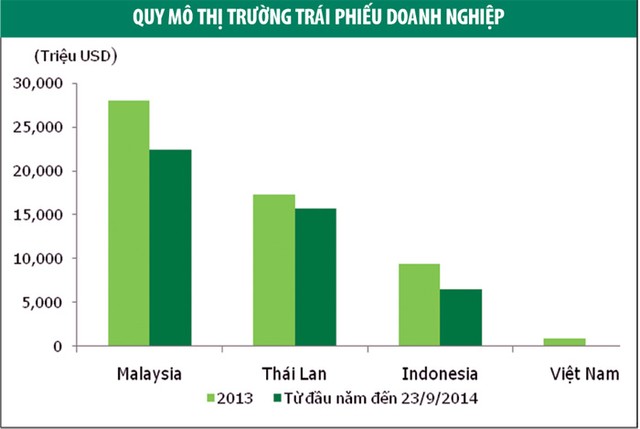

Khi nhìn sang các nước láng giềng trong khu vực ASEAN như Malaysia, Thái Lan và Indonesia, thị trường trái phiếu nội tệ của họ đều phát triển mạnh mẽ.

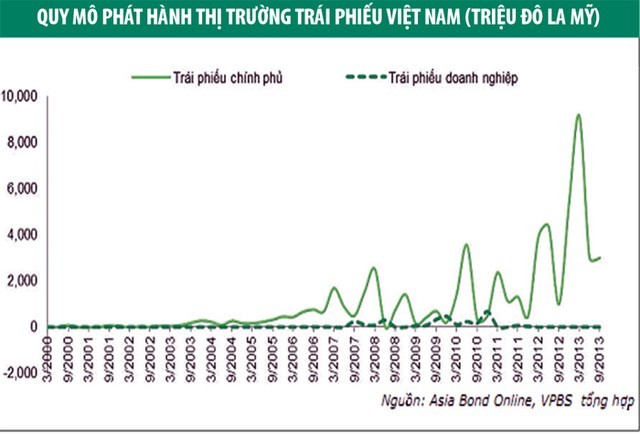

Tổng giá trị trái phiếu phát hành năm 2013 tại các nước này lần lượt đạt 28 tỷ USD, 17 tỷ USD và 9 tỷ USD tương ứng, so với 0,9 tỷ USD tại Việt Nam. Thị trường trái phiếu đã và đang là nguồn cung vốn chủ chốt và do đó là động lực chính cho phát triển kinh tế tại những nước này.

Vậy tại sao thị trường trái phiếu tại các nước láng giềng trong khối ASEAN lại phát triển hơn Việt Nam? Lý do chính nằm ở việc Việt Nam không có cơ quan xếp hạng nào được công nhận rộng rãi. Trong khi đó, Malaysia có hai công ty Rating Agency Malaysia (RAM) và Malaysian Ratings Company (MARC), Indonesia có Pefindo, còn tại Thái Lan là TRIS.

RAM Holdings, trước đây là Rating Agency Malaysia Berhad, thành lập vào tháng 11/1990, là cơ quan xếp hạng đầu tiên của Malaysia hoạt động với tư cách là chất xúc tác cho thị trường vốn và nợ nội địa. Cổ đông của công ty này bao gồm các tổ chức tài chính trong và ngoài nước. Trong quá trình hoạt động, RAM đã giúp huy động tổng cộng 270 tỷ USD trái phiếu và sukuk (trái phiếu Hồi giáo) phục vụ phát triển hạ tầng và doanh nghiệp ở Malaysia và 11 quốc gia khác.

Malaysian Ratings Corporation Berhad (MARC) được thành lập năm 1995 và trở thành công ty xếp hạng tín dụng thứ hai ở nước này. Công ty cung cấp đầy đủ các dịch vụ xếp hạng từ thương phiếu, trái phiếu, cổ phiếu ưu đãi đến cổ phiếu có tài sản đảm bảo. Cổ đông chủ yếu của công ty này là các công ty bảo hiểm.

Một trong những lý do để RAM và MARC trở nên quan trọng đối với sự phát triển của thị trường trái phiếu chính phủ Malaysia đó là vì hai công ty này nhận được rất nhiều hỗ trợ từ phía chính phủ. Ủy ban Chứng khoán Malaysia ra hướng dẫn đối với việc phát hành trái phiếu doanh nghiệp, trong đó yêu cầu các đơn vị phát hành phải có chỉ số đánh giá tín nhiệm từ một trong hai công ty nêu trên.

Tại Thái Lan, Công ty TNHH TRIS đã có 17 năm kinh nghiệm trong việc đánh giá tín nhiệm kể từ năm 1993, khi chức năng đánh giá tín nhiệm là một phần của công việc. TRIS là công ty Thái Lan đầu tiên cung cấp dịch vụ này, sau đó đổi tên là Tập đoàn TRIS vào năm 2007. Công ty xếp hạng tín nhiệm TRIS được tách ra độc lập vào ngày 3/6/2002, chuyên thực hiện đánh giá mức độ tín nhiệm. Vào tháng 11/2011, Tổ chức đánh giá tín nhiệm quốc tế Standard & Poor’s đã mua 5% vốn sở hữu của TRIS, từ đó càng làm tăng uy tín của TRIS.

Còn tại Indonesia, PT. PEFINDO được thành lập ngày 21/12/1993, theo sáng kiến của BAPEPAM (Ban Kiểm soát thị trường vốn) và Ngân hàng Indonesia (Ngân hàng Trung ương). Ngày 13/8/1994, PEFINDO được cấp phép hoạt động và duy trì là một trong các tổ chức hỗ trợ thị trường vốn của Indonesia từ đó đến nay. Chức năng chính của PEFINDO là cung cấp xếp hạng khách quan, độc lập và đáng tin cậy về mức độ rủi ro tín dụng của chứng khoán nợ được phát hành ra công chúng.

PEFINDO là một công ty trách nhiệm hữu hạn tư nhân và đến tháng 12/2013 được 86 tổ chức trong nước sở hữu, bao gồm các quỹ hưu trí lớn, các ngân hàng, công ty bảo hiểm, Sàn chứng khoán Indonesia (IDX) và các công ty chứng khoán. Để cải thiện các phương pháp đánh giá và tiêu chí cũng như quá trình đánh giá, PEFINDO nhận được sự hỗ trợ từ đối tác nước ngoài Standard & Poor’s.

Do những công ty đánh giá tín nhiệm nhận được sự ủng hộ của chính phủ và liên kết chặt chẽ với các đối tác nước ngoài, họ có thể đưa ra định mức tín nhiệm cho các đơn vị phát hành trên thị trường trái phiếu bằng đồng nội tệ. Mức độ tín nhiệm trở thành một công cụ hữu hiệu giúp các doanh nghiệp tiếp cận với thị trường vốn và cung cấp các sản phẩm tiết kiệm hưu trí, mà cả hai lợi ích này đều sẽ được đánh giá cao tại Việt Nam.