CTCK Bảo Việt (BVSC) vừa thực hiện một loạt khảo sát tại doanh nghiệp để có thể đưa ra lợi nhuận dự kiến quý III cung cấp cho khách hàng.

Theo chia sẻ của CTCP Dịch vụ và xây dựng địa ốc Đất Xanh (DXG), hoạt động đầu tư thứ cấp và môi giới trong quý III có kết quả tốt khi nhiều dự án được mở bán và là hoạt động đóng góp chính vào lợi nhuận trong kỳ.

Lũy kế 9 tháng, tổng số sản phẩm được giao dịch là 9.500 sản phẩm (bao gồm căn hộ, đất nền), tăng gần 2 lần so với năm 2016. Trong đó, hoạt động đầu tư thứ cấp đạt 3.200 sản phẩm, vượt trội so với con số 1.000-1.500 căn của cả năm 2016.

Đối với mảng bất động sản, trong quý III, DXG đã bàn giao 30-40 căn hộ thuộc Dự án Opal Riverside sớm hơn so với dự kiến. Số còn lại hơn 600 căn hộ sẽ ghi nhận hết trong quý IV/2017.

Với kết quả trên, lợi nhuận sau thuế quý III/2017 mà DXG ước đạt tối thiểu 200 tỷ đồng, tích cực hơn nhiều so với mức lỗ 4 tỷ đồng của cùng kỳ 2016. Lũy kế 9 tháng, lợi nhuận sau thuế của DXG ước đạt 402 tỷ đồng, hoàn thành 57,4% kế hoạch năm.

Trong quý IV, DXG ước đạt 400 tỷ đồng lợi nhuận sau thuế, xấp xỉ so với cùng kỳ 2016. Cả năm 2017, lợi nhuận sau thuế sẽ vượt 15,4% so với kế hoạch, tương đương mức 808 tỷ đồng.

Với CTCP FPT (FPT), BVSC ước tính doanh thu và lợi nhuận trước thuế quý III/2017 có thể đạt 10.652 tỷ đồng và 934 tỷ đồng, tăng lần lượt 9,2% và 23,8% so với cùng kỳ 2016.

Lợi nhuận trong kỳ của FPT tăng cao là do các mảng công nghệ, viễn thông và bán lẻ vẫn duy trì được mức tăng trưởng tốt, trong khi mảng phân phối bắt đầu thoát khỏi xu hướng suy giảm và tăng trưởng nhẹ trong quý III này.

Theo BVSC, nếu 2 thương vụ thoái vốn của FPT tại FPT Trading và FPT Retail hoàn tất, đưa tỷ lệ sở hữu xuống dưới 49%, FPT có thể ghi nhận thêm 1.365 tỷ đồng lợi nhuận trước thuế trong quý IV/2017.

CTCP PVI (PVI) cho biết, có khả năng ghi nhận khoản lợi nhuận bất thường từ việc chuyển nhượng các căn hộ tại Dự án The Costa Nha Trang trong quý III/2017. Đây là tài sản mà PVI nhận chuyển nhượng từ CTCP TD và CTCP Đầu tư và phát triển quốc tế Nhà Việt từ năm 2014, với tổng giá trị là 432 tỷ đồng.

PVI đã chuyển nhượng tài sản này với lợi nhuận trước thuế dự kiến khoảng 90 tỷ đồng. Nếu kịp ghi nhận, tổng lợi nhuận từ hoạt động tài chính trong quý III dự báo tăng 60%, đạt 213 tỷ đồng, giúp PVI đạt 231 tỷ đồng lợi nhuận trước thuế, tăng 56% so với cùng kỳ.

Tại CTCP Cao su Phước Hòa (PHR), lợi nhuận trước thuế quý III/2017 đạt 284,2 tỷ đồng (tăng 109,57% so với cùng kỳ). Trong kỳ, sản lượng cao su tiêu thụ của PHR đạt 3.645 tấn và giá bán trung bình dao động quanh mức 37-39 triệu đồng/tấn đã đem lại kết quả tích cực này. Đồng thời, PHR đang triển khai kế hoạch thanh lý 600 ha cao su trong bối cảnh giá gỗ cao su tăng mạnh.

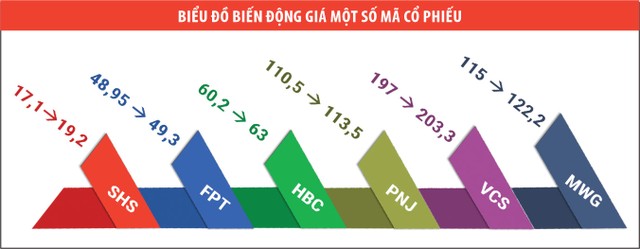

Trong ngành chứng khoán, kết quả kinh doanh ấn tượng của CTCK Sài Gòn - Hà Nội (SHS) thể hiện qua con số lợi nhuận trước thuế đã thực hiện riêng trong quý III/2017 đạt 120,43 tỷ đồng, gấp 17 lần cùng kỳ 2016.

Lợi nhuận trước thuế lũy kế 9 tháng đạt 305,5 tỷ đồng, hoàn thành 249% kế hoạch lợi nhuận đặt ra cho cả năm. Thành quả này đến từ sự năng động của SHS tại 3 mảng chính là tự doanh, cho vay ký quỹ và môi giới chứng khoán. Trong đó, doanh thu hoạt động tự doanh đạt 131,23 tỷ đồng, tăng 228%; cho vay ký quỹ đạt 76,15 tỷ đồng, tăng 186%; môi giới đạt hơn 69 tỷ đồng, tăng 233%.

Nói về hoạt động đầu tư trong quý III, ông Vũ Đức Tiến, Tổng giám đốc SHS cho biết, Công ty đã có sự chuyển hướng mạnh mẽ, tập trung vào hoạt động đấu giá các doanh nghiệp tiềm năng qua cổ phần hóa, thoái vốn nhà nước, cùng với sự “vào – ra” hợp lý các mã cơ bản trên 2 sàn.

“Khi thị trường sôi động, nếu bỏ qua mảng tự doanh, CTCK khó có thể chớp được cơ hội tốt”, ông Tiến nói.

Trong cùng một ngành, quan sát của Báo Đầu tư Chứng khoán cho thấy, những doanh nghiệp có nhiều hoạt động tích cực, chủ động thích ứng với sự thay đổi của thị trường… đang thu lượm kết quả khá tích cực.

Có thể kể đến những cái tên như Vicostone (VCS), Đạm Cà Mau (DCM), Viglacera (VGC), Vinamilk (VNM), Hòa Phát (HPG), Nhựa Tiền Phong (NTP), Hòa Bình (HBC), Petrolimex (PLX), Thế giới Di động (MWG), PNJ… Trên sàn, trong nhiều phiên giao dịch, sắc xanh thường đến với những mã được kỳ vọng vào kết quả kinh doanh quý III tích cực.

Chia sẻ khẩu vị của các nhà đầu tư lớn, cả ông Vũ Đức Tiến và ông Nguyễn Ngọc Bích, Giám đốc Khối Khách hàng tổ chức CTCK HSC đều cho biết, các doanh nghiệp lớn, có vị thế đầu ngành, quản lý chi phí hiệu quả, chú trọng đầu tư vào công nghệ hiện đại… đều được quan tâm. Đặc biệt, sự sôi động của thị trường sơ cấp qua các phiên đấu giá cổ phần doanh nghiệp có tiềm năng gần đây cho thấy, một lượng tiền khá lớn của nhà đầu tư nước ngoài đang “chạy đua” rót vốn gián tiếp vào Việt Nam.