Nỗ lực vượt khó...

Năm 2013 chuẩn bị khép lại. Trong bối cảnh khó khăn chung của nền kinh tế, thị trường bảo hiểm 11 tháng đầu năm 2013 tuy có tăng trưởng chậm lại, song vẫn đạt được những kết quả nhất định, giúp duy trì và cải thiện năng lực tài chính, hoạt động của các doanh nghiệp. Trên cơ sở đó, nhiều DNBH đã tranh thủ tái cơ cấu, đặc biệt về sản phẩm và chất lượng dịch vụ để sẵn sàng tận dụng thời cơ khi kinh tế sôi động trở lại.

Khó khăn kinh tế là nguyên nhân khách quan ảnh hưởng đến hoạt động kinh doanh của các doanh nghiệp bảo hiểm (DNBH), do làm giảm tốc độ tăng nhu cầu bảo hiểm của cá nhân và tổ chức trên cả hai lĩnh vực nhân thọ và phi nhân thọ.

Do vậy, tốc tăng trưởng của thị trường bảo hiểm 11 tháng đầu năm 2013 và dự kiến cả năm đều thấp hơn so với cùng kỳ năm 2012. Mặc dù vậy, con số đạt được là tương đối khả quan.

Cụ thể, trong 11 tháng đầu năm, tổng doanh thu phí bảo hiểm của toàn thị trường ước đạt 40.717 tỷ đồng, tăng 8% so với cùng kỳ năm 2012, trong đó doanh thu phí bảo hiểm phi nhân thọ ước đạt 21.967 tỷ đồng, tăng 6%; doanh thu phí bảo hiểm nhân thọ ước đạt 18.750 tỷ đồng, tăng 12%.

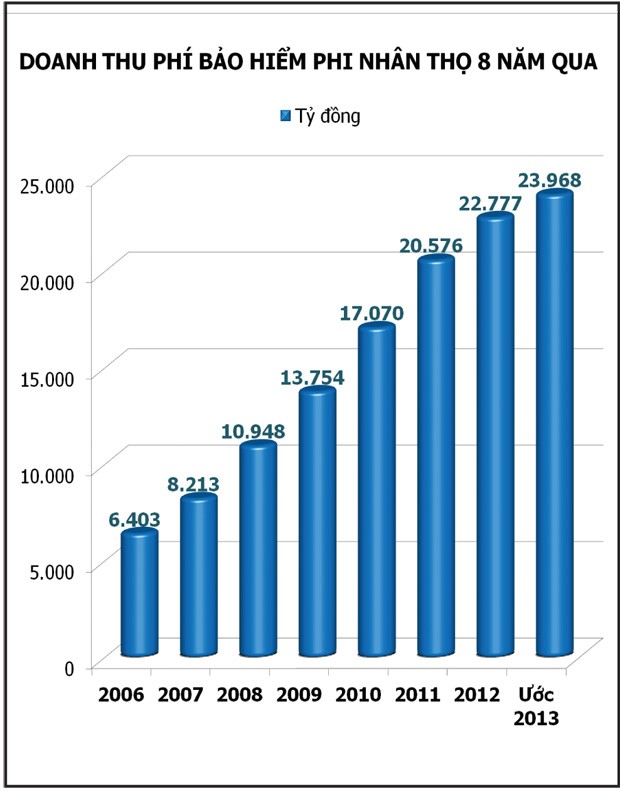

Dự kiến cả năm 2013, tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 44.388 tỷ đồng, tăng 7,6% so với năm 2012, trong đó, doanh thu phí bảo hiểm phi nhân thọ ước đạt 23.968 tỷ đồng, tăng khoảng 5%; doanh thu phí bảo hiểm nhân thọ ước đạt 20.420 tỷ đồng, tăng 11%.

Trong 11 tháng đầu năm nay, toàn ngành bảo hiểm đã đầu tư trở lại nền kinh tế ước đạt 103.507 tỷ đồng, trong đó, doanh nghiệp nhân thọ khoảng 80.960 tỷ đồng, doanh nghiệp phi nhân thọ khoảng 22.547 tỷ đồng. Dự kiến cả năm, tổng đầu tư ước đạt 109.000 tỷ đồng, tăng 21,7% so với cùng kỳ năm 2012.

Các con số tăng trưởng nói trên đều chậm hơn so với năm 2012, nhưng điều đặc biệt trong năm 2013 là có thêm 1 DNBH gia nhập thị trường, sau năm 2012 không có thêm doanh nghiệp nào - lần đầu tiên kể từ ít nhất là năm 2007. DNBH mới thuộc lĩnh vực bảo hiểm nhân thọ giúp nâng số DNBH hoạt động trong lĩnh vực này lên 15 và tổng số DNBH lên 58.

Cùng với những đóng góp về đầu tư cho nền kinh tế, bảo hiểm, với ý nghĩa chính của mình, đã góp phần hạn chế tổn thất, ổn định tài chính và hỗ trợ an sinh - xã hội cho các cá nhân và doanh nghiệp thông qua tư vấn quản trị rủi ro, bồi thường và chi trả tiền bảo hiểm. Theo ước tính, trong 11 tháng đầu năm 2013, tổng số tiền mà các DNBH đã bồi thường và chi trả tiền bảo hiểm ước là 16.290 tỷ đồng, trong đó các DNBH nhân thọ chi trả khoảng 7.500 tỷ đồng; các DNBH phi nhân thọ chi trả khoảng 8.790 tỷ đồng.

... và tranh thủ cơ hội

Trong lúc khó khăn, nhiều doanh nghiệp đã tranh thủ tái cơ cấu tài chính, hoạt động để có tư thế tốt nhất đón đợi kinh tế phục hồi.

Tái cơ cấu tài chính không chỉ là nhu cầu tự thân của các DNBH mà còn là yêu cầu từ cơ quan quản lý, khi năm 2013 gần như là năm đầu tiên triển khai đề án Tái cấu trúc các công ty chứng khoán và DNBH mà Thủ tướng Chính phủ đã phê duyệt tháng 12 năm ngoái.

Thấy được tầm quan trọng và mức độ cấp thiết của hoạt động giám sát tình trạng tài chính của DNBH, tại Hội nghị các nhà quản lý bảo hiểm ASEAN và Hội nghị Hội đồng bảo hiểm ASEAN do Việt Nam vừa chủ trì tổ chức (4 - 6/12), Cục Quản lý và Giám sát bảo hiểm đã đề xuất và được chấp thuận đưa vào thảo luận 3 nội dung là: hệ thống cảnh báo sớm, giám sát từ xa và kiểm tra tại chỗ; quản trị doanh nghiệp và nâng cao năng lực quản lý, giám sát.

Về hoạt động, mặc dù vẫn còn tình trạng cạnh tranh không lành mạnh để giành giật thị phần, nhưng đã có nhiều DNBH bắt đầu chú trọng đến hiệu quả nghiệp vụ hơn là tăng doanh thu, thị phần bằng mọi giá. Để tăng cường chất lượng sản phẩm và dịch vụ, các DNBH đã tiến hành trên mọi mặt có liên quan, từ nghiên cứu, định phí, thiết kế sản phẩm, đến đào tạo nhân viên, đại lý, chăm sóc khách hàng...

Theo đó, năm 2013 chứng kiến sự ra đời của hàng loạt sản phẩm bảo hiểm mới, đặc biệt trong lĩnh vực nhân thọ. Cùng với đó là nhiều phương thức bán hàng mới, hiện đại, trong đó đáng chú ý là các sản phẩm bảo hiểm liên kết ngân hàng, các sản phẩm ứng dụng công nghệ tin học - viễn thông.

Tính đến nay, tổng cộng đã có 800 sản phẩm bảo hiểm phi nhân thọ đăng ký với Bộ Tài chính, 350 sản phẩm bảo hiểm nhân thọ được Bộ Tài chính phê duyệt, 3 sản phẩm bảo hiểm bắt buộc được Bộ Tài chính ban hành.

Đặc biệt, toàn ngành bảo hiểm đang nỗ lực để cho ra đời những sản phẩm bảo hiểm hưu trí tự nguyện đầu tiên, góp phần đáp ứng nhu cầu vô cùng lớn của đa số người dân trong bối cảnh các chính sách hưu trí của Nhà nước đã tiệm cận quá tải. Đây thực sự là một cơ hội rất lớn đối với các DNBH.

Và như phát biểu của Bộ trưởng Bộ Tài chính Đinh Tiến Dũng tại Hội nghị các nhà quản lý bảo hiểm ASEAN và Hội nghị Hội đồng bảo hiểm ASEAN nói trên, “nhu cầu bảo hiểm của người dân, của các tổ chức kinh tế - xã hội sẽ ngày càng tăng lên, đây là cơ hội để thị trường bảo hiểm phát triển”.

>>Bảo hiểm nỗ lực cắt dây lỗ nghiệp vụ

>>Bảo hiểm hưu trí: Đường dài phía trước