P/E lên tới... 285 lần

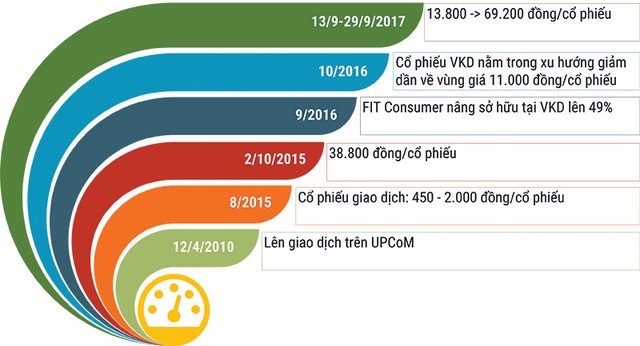

Bắt đầu giao dịch trên UPCoM từ 12/4/2010, từ đó cho tới tháng 8/2015, cổ phiếu VKD có thanh khoản rất thấp. Thị giá cũng chỉ loanh quanh trong mức 450 đồng đến 2.000 đồng/cổ phiếu.

Sau giai đoạn này, nhờ thông tin SCIC thoái toàn bộ hơn 1,13 triệu cổ phiếu, tương ứng 51% vốn tại VKD và xuất hiện thông tin FIT Consumer muốn mua 65% vốn không cần chào mua công khai, thị giá cổ phiếu VKD đã tăng liên tục lên 38.800 đồng/cổ phiếu (2/10/2015).

Tuy nhiên, phải đến tháng 9/2016, FIT Consumer mới nâng được sở hữu tại VKD lên 49%. Đây cũng là năm mà VKD quyết định tăng vốn điều lệ lên 120 tỷ đồng, gấp 5,6 lần vốn cũ, thông qua việc chào bán 9,84 triệu cổ phần cho cổ đông hiện hữu với giá 10.000 đồng/cổ phiếu, tỷ lệ 100:456. Từ tháng 10/2016, cổ phiếu VKD nằm trong xu hướng giảm dần về vùng giá 11.000 đồng/cổ phiếu.

Đáng chú ý, trong đợt tăng giá mạnh vừa qua, thanh khoản cổ phiếu VKD có sự cải thiện đáng kể so với trước. Khối lượng giao dịch bình quân đạt gần 88.000 cổ phiếu/phiên, có phiên lên tới hơn 342.000 đơn vị (25/9).

VKD tiền thân là Xí nghiệp Nước khoáng Diên Khánh, ngành nghề kinh doanh chính là nước khoáng và các sản phẩm từ nước khoáng, được biết đến với các nhãn hiệu sản phẩm Vikoda, Đảnh Thạch, Sumo, Isport.

Đầu năm 2016, Công ty đã chuyển nhượng các thương hiệu sản phẩm trên cho cổ đông lớn là Công ty cổ phần FIT Consumer và chấp thuận cho công ty này làm đại lý phân phối các sản phẩm do Vikoda sản xuất. Giai đoạn 2011 - 2015, doanh thu Công ty tăng trưởng khá đều, nhưng lợi nhuận ổn định ở mức khoảng 10 tỷ đồng/năm. Thu nhập trên mỗi cổ phần (EPS) mỗi năm của VKD đạt hơn 4.600 đồng/cổ phiếu.

Một số diễn biến liên quan đến cổ phiếu VKD

Năm 2016, doanh thu thuần của VKD tăng 15%, đạt 188,5 tỷ đồng, nhưng giá vốn chiếm tới 168 tỷ đồng, nên lãi gộp chỉ còn 20,5 tỷ đồng, giảm một nửa so với năm 2015.

Kết quả, lãi sau thuế vỏn vẹn 2,9 tỷ đồng, giảm hơn 2,5 lần so với năm 2015. EPS cơ bản của Công ty, tính trên vốn điều lệ mới, là 243 đồng. Với mức EPS này, P/E của VKD lên tới 285 lần.

Vậy đâu là thông tin hỗ trợ cho đà tăng của cổ phiếu này?

Điểm tựa mong manh

Thông tin mới nhất về VKD là Hội đồng quản trị Công ty đã quyết định chuyển mục đích đầu tư tại khu đất số 28 đường 2/4, TP. Nha Trang, Khánh Hòa.

Theo đó, thay vì xây dựng siêu thị Vikoda cao 6 tầng và 1 tầng hầm trên diện tích 1.077,4 m2, với tổng vốn đầu tư 25 tỷ đồng, VKD sẽ đầu tư dự án Chung cư cao cấp F.I.T Tower Nha Trang.

Tòa tháp có quy mô 22 tầng, tổng diện tích 16.000 m2, gồm 180 căn hộ chung cư cao cấp. Tổng vốn đầu tư dự án là 120 tỷ đồng. Kỳ vọng của nhà đầu tư vào triển vọng lợi nhuận đột biến từ dự án chung cư cao tầng này có thể là động lực cho đà tăng giá phi mã của cổ phiếu VKD thời gian qua.

Tuy nhiên, nhìn kỹ vào tình hình tài chính cũng như khả năng triển khai của dự án F.I.T Tower Nha Trang, có một số điểm cần chú ý.

Thứ nhất, về nguồn vốn, tại thời điểm 31/12/2016, vốn chủ sở hữu Công ty là hơn 155 tỷ đồng, tiền mặt chỉ hơn 45 tỷ đồng, khoản phải thu 25 tỷ đồng, trong khi đó nợ ngắn hạn gần 67 tỷ đồng. Tài sản dài hạn gần 177 tỷ đồng, chủ yếu là tài sản cố định 60 tỷ đồng và đầu tư tài chính dài hạn 94 tỷ đồng.

VKD có thể thu hồi các khoản nợ hoặc bán bớt tài sản, hoặc bán các khoản đầu tư tài chính để huy động vốn đầu tư cho dự án. Nhưng như vậy cũng cho thấy, nguồn lực tài chính hiện nay của Công ty còn khá hạn hẹp. Huy động vốn hoặc đi vay (phải chịu lãi vay) là phương án Công ty có thể áp dụng.

Ngày 31/10 tới, VKD triệu tập họp Đại hội đồng cổ đông bất thường, trong đó có nội dung thay đổi mục đích sử dụng vốn thu được từ đợt phát hành cổ phiếu năm 2016 (nguồn vốn huy động hơn 98 tỷ đồng). Không loại trừ khả năng, Hội đồng quản trị VKD sẽ đề xuất cổ đông phương án huy động vốn mới.

Thứ hai, việc điều chỉnh kế hoạch đầu tư và thực hiện dự án cần ít nhất 2 năm để hoàn thành và theo quy định của Thông tư 200/2015/TT-BTC, chỉ được ghi nhận doanh thu khi đã bàn giao nhà.

Trong trường hợp tích cực nhất, nếu dự án được triển khai đúng tiến độ và bán hàng thành công, VKD có thể hạch toán lợi nhuận đột biến, nhưng cũng như đã nói ở trên, cần thêm thời gian. Ngược lại, VKD sẽ chịu nhiều rủi ro, trong đó có rủi ro về tài chính và rủi ro chung từ thị trường bất động sản.

Trên thị trường chứng khoán, thông tin về dự án mới của doanh nghiệp thường là bệ đỡ cho đà tăng của cổ phiếu với kỳ vọng lợi nhuận của doanh nghiệp được cải thiện. Tuy nhiên, trong trường hợp VKD, mua vào ở mức giá cao đồng nghĩa với việc chấp nhận rủi ro cao khi thông tin về triển vọng dự án chưa có gì rõ ràng.