Đáng nói là, không có biến động nhiều trong hoạt động sản xuất của DPM ở các quý II của năm 2014 và 2013, bởi Nhà máy đang ở giai đoạn vận hành ổn định nhất.

Trên thực tế, từ thời điểm ngày 1/4/2014, Theo chỉ đạo của Chính phủ, giá khí đầu vào cho sản xuất của DPM được áp dụng theo công thức P=46% giá dầu FO trung bình tháng theo giá Plat’s tại thị trường Singapore, cộng thêm cước vận chuyển đường ống.

Hiện DPM sử dụng nguồn khí từ bể Cửu Long và Nam Côn Sơn. Đây là hai nguồn khí do Việt Nam quản lý 100% và được phát triển trên chục năm nay (Nam Côn Sơn) có những yếu tố lịch sử nhất định (Cửu Long), nên giá khí rẻ hơn đáng kể so với khí Tây Nam Bộ.

Trước đó, giá khí năm 2011 của DPM chỉ ở mức chưa đến 4 USD/triệu BTU, nhưng năm 2012 đã tăng mạnh lên mức 6,43 USD/triệu BTU để đảm bảo ngang bằng với Nhà máy đạm Cà Mau bắt đầu đi vào hoạt động. Năm 2013, mức tăng giá khí của DPM chỉ là 2% trên cơ sở trượt giá. Tuy nhiên, từ ngày 1/4/2014, giá khí đầu vào của DPM là 7,4 USD/triệu BTU, trong đó riêng phí vận chuyển là 0,63 USD/triệu BTU.

Ông Cao Hoài Dương, Tổng giám đốc DPM cho hay, khí tăng sẽ ảnh hưởng đến lợi nhuận của DPM, vì khí chiếm 70% giá thành Đạm Phú Mỹ. Theo công thức mới, giá khí là 7,4 USD/triệu BTU. Theo tính toán, nếu giá khí tăng 1 USD/triệu BTU thì DPM tăng chi phí đầu vào 400 tỷ đồng, tương ứng giảm lợi nhuận 400 tỷ đồng. Vì vậy, sau khi giá khí cấp cho DPM tăng với mức 20% từ đầu quý II/2014 so với trước đó, đã khiến cho lợi nhuận của DPM sụt giảm nặng nề.

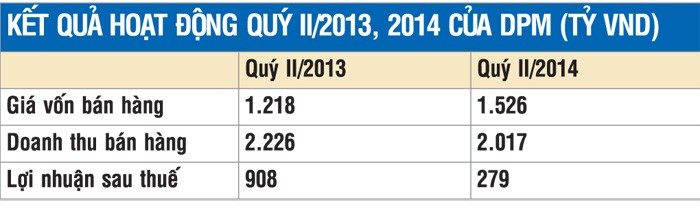

Theo báo cáo tài chính của DPM, giá vốn hàng hóa quý II/2014 là 1.526 tỷ đồng, trong khi của quý II/2013 chỉ là 1.218 tỷ đồng.

Không chỉ đối mặt với giá khí theo thị trường quốc tế (nhưng vẫn được ưu đãi so với sản xuất điện từ khí), DPM và các nhà máy đạm khác phải đương đầu với sự cạnh tranh mạnh mẽ, bởi cung lớn hơn cầu, cũng như giá đạm trên thị trường quốc tế giảm mạnh.

Trong báo cáo của Tập đoàn Hóa chất Việt Nam – nơi có Nhà máy đạm Ninh Bình và Nhà máy đạm Hà Bắc cho thấy, trong năm 2013, có 4 nhà máy sản xuất đạm trong nước là Đạm Phú Mỹ, Đạm Cà Mau, Đạm Hà Bắc và Đạm Ninh Bình đã sản xuất trên 2 triệu tấn phân đạm. Cộng thêm gần 1,2 triệu tấn nhập khẩu (trong đó riêng từ thị trường Trung Quốc là gần 1 triệu tấn), đã khiến nguồn cung đạm trở nên dư thừa. Tổng nguồn cung trong năm 2013 là 3,25 triệu tấn, cao hơn nhiều so với nhu cầu tiêu thụ nội địa là 2,2 triệu tấn đã khiến thị trường bội thực urê.

Cùng với việc dư thừa nguồn cung, giá phân bón thế giới lao dốc, càng khiến cho cạnh tranh trở nên quyết liệt. Năm 2011, giá phân đạm nhập khẩu (FOB) từ Trung Quốc là 460 USD/tấn đã giảm xuống còn 415 USD/tấn vào năm 2012 và chỉ còn 330 USD/tấn vào năm 2013. Sự sụt giảm giá mặt hàng phân ure không chỉ dừng tại đó, các chuyên gia đã đưa ra dự báo, trong năm 2014, giá phân đạm có thể rớt xuống mức 305-310 USD/tấn.

Trên thực tế, giao dịch bán thành công của ure Trung Quốc trong tháng 4/2014 là 297 USD/tấn (điều kiện FOB). Còn tại Công ty Đạm Ninh Bình vừa ký hợp đồng bán ure xuất khẩu với mức 285 USD/tấn và dự báo trong quý III/2014, giá bán sẽ chỉ là 260-280 USD/tấn. Thực tế này khiến hoạt động sản xuất của các doanh nghiệp thêm khó.

Theo báo cáo của DPM, doanh thu bán hàng quý II/2014 của DPM là 2.017 tỷ đồng; 6 tháng đầu năm 2014 là 3.923 tỷ đồng. Trong khi, các chỉ tiêu tương ứng của năm 2013 là 2.226 tỷ đồng và 4.554 tỷ đồng.

Như vậy, phải cạnh tranh trong điều kiện khốc liệt với các yếu tố giá bán, chi phí đầu vào theo thị trường đã khiến cho DPM sụt giảm lợi nhuận.