Những ngành đã và tiếp tục hưởng lợi

Năm 2021, nền kinh tế toàn cầu đầy ắp các sự kiện do ảnh hưởng của đại dịch Covid-19. Đầu tiên phải kể đến cuộc khủng hoảng chuỗi cung ứng gây nên tắc nghẽn hàng hóa toàn cầu, đẩy chi phí vận tải tăng lên nhiều lần và hiện vẫn ở mức cao.

Tiếp theo là khủng hoảng năng lượng khiến giá khí tự nhiên tăng cao kỷ lục và nguy cơ thiếu điện tại châu Âu. Sau đó là việc Trung Quốc lâm vào tình trạng thiếu điện trên diện rộng khi giá than cao ngất ngưởng do tình trạng khan hiếm than.

Bên cạnh đó, Trung Quốc đã bắt đầu ráo riết thực hiện các biện pháp cắt giảm lượng tiêu thụ năng lượng cũng như cắt giảm sản xuất để đạt được các chỉ tiêu giảm thiểu khí thải các-bon, trong bối cảnh Olympic Bắc Kinh 2022 đang đến gần.

Việc hạn chế tiêu thụ điện đã ảnh hưởng đến sản lượng phân bón, hóa chất, giấy tại nước này - vốn là những ngành tiêu thụ điện năng cao.

Trong bối cảnh đó, giá các cổ phiếu ngành năng lượng, phân bón, hóa chất, vật liệu xây dựng đều đã tăng nóng do giá hàng hóa thế giới tăng kỷ lục và các công ty sản xuất trong nước được hưởng lợi từ việc giá bán tăng mạnh, tỷ suất lợi nhuận nở ra và dòng tiền dồi dào trong năm 2021.

Việc thiếu điện của Trung Quốc dự báo sẽ tiếp diễn cho đến hết mùa Đông năm nay. Dù lượng cung than đã hồi phục và giá than tại Trung Quốc hạ nhiệt, nhưng chính sách cắt giảm năng lượng tiêu thụ và cắt giảm sản lượng từ Trung Quốc vẫn đang tiếp diễn.

Những chính sách kiểm soát ô nhiễm không khí và thanh tra kiểm định môi trường sẽ kéo dài đến hết Olympic Bắc Kinh 2022. Do đó, các ngành như phân bón, hóa chất, giấy vẫn sẽ hưởng lợi từ việc giảm cung từ Trung Quốc và giá bán có khả năng duy trì ở mức cao ít nhất đến nửa đầu năm sau.

Cách chúng ta sống chung với dịch bệnh đã vĩnh viễn thay đổi thói quen mua sắm và sử dụng các sản phẩm công nghệ như máy tính, thiết bị công nghệ và hàng gia dụng. Một số công ty bán lẻ (PET, MWG, FRT, DGW) đã hưởng lợi lớn từ nhu cầu mua sắm nhằm phục vụ cho việc học và làm việc tại nhà trong thời gian giãn cách. Nhu cầu với các mặt hàng công nghệ được kỳ vọng sẽ tiếp tục tăng mạnh và mang lại doanh thu, lợi nhuận tốt cho những doanh nghiệp phân phối và bán lẻ trong năm sau.

Những ngành dự báo sẽ tăng trưởng tốt khi nền kinh tế tái mở cửa

Ngân hàng

Mặc dù đã điều chỉnh khoảng 16% từ mức đỉnh vào tháng 7 năm nay và gần như đi ngang trong vòng 4 tháng qua, nhưng cổ phiếu ngân hàng Việt Nam vẫn có mức tăng trưởng cao nhất thế giới với mức trung bình 54% so với cùng kỳ năm trước và tăng mạnh hơn trung bình của VN-Index khoảng 21%. Điều này phản ánh tiềm năng tăng trưởng của ngành ngân hàng.

Thứ nhất, ngành ngân hàng Việt Nam đang nằm trong chu kỳ ROE cao nhất so với các nước khác trong khu vực, thậm chí là thuộc nhóm cao nhất thế giới (hơn 20% so với mức 12,2% của nhóm thị trường châu Á mới nổi và 10,9% trung bình của thế giới ước tính cho năm 2022.

Tuy nhiên, cũng cần lưu ý rằng, trong khi hầu như các nước trong khu vực như Singapore, Thái Lan, Indonesia… và các nước trên thế giới đã áp dụng chuẩn Basel 3 thì Việt Nam vẫn đang trong giai đoạn chuyển giao từ Basel 2 sang Basel 3.

Điều này có nghĩa là mức ROE của Việt Nam nếu áp dụng đầy đủ các tiêu chí của Basel 3 thì sẽ thấp hơn so với mức hiện tại. Mặc dù vậy, mức ROE của ngành ngân hàng Việt Nam nếu áp dụng đầy đủ các tiêu chí của Basel 3 vẫn thuộc nhóm cao.

Thực tế cho thấy, đợt bùng phát đại dịch Covid-19 trong quý III/2021 không gây xáo trộn quá lớn đối với ngành ngân hàng và về cơ bản không thay đổi chu kỳ phát triển của ngành. Việc tăng nợ xấu do ảnh hưởng của Covid-19 vẫn trong mức kiểm soát.

Thứ hai, việc đẩy mạnh bán vốn chiến lược và hoạt động tăng vốn của các ngân hàng sắp tới giúp tăng nguồn vốn và dư địa phát triển. Cụ thể, VCB đang có kế hoạch phát hàng riêng lẻ 6,5%, BID tăng vốn thêm 8,5%, VPB thêm 15%, OCB thêm 5%, LPB thêm 5,5%...

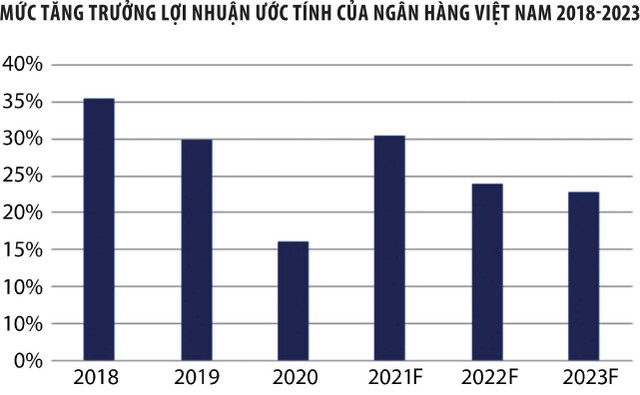

Chúng tôi kỳ vọng, lợi nhuận ngân hàng sẽ duy trì tốt trong năm 2022, với mức tăng trung bình khoảng 25%. Trong năm 2021, hầu hết các ngân hàng đã mạnh tay trích lập dự phòng cho các khoản nợ xấu và nợ tái cơ cấu. Sang năm 2022, áp lực lập dự phòng sẽ ít hơn. Tín dụng được kỳ vọng tăng 14 - 18%. Các thu nhập từ phí của hoạt động bancassurance đang rất tốt.

Thứ ba, tại mức định giá hiện tại (P/B 1,8 lần ước tính cho năm 2021 và 1,5 lần dự phóng cho năm 2022), ngành ngân hàng vẫn được đánh giá là hấp dẫn trong bối cảnh giá đã điều chỉnh từ đỉnh tháng 7. Nếu nhìn lại lịch sử 5 năm qua, hầu hết các ngân hàng đang giao dịch tại mức định giá trung bình 5 năm, trong khi mức ROE đã cải thiện hơn trước rất nhiều và thậm chí đạt mức cao nhất trong vòng 5 năm qua.

|

Rất khó để nói khi nào cổ phiếu “vua” sẽ quay trở lại, tuy nhiên, rủi ro giảm giá đối với cổ phiếu ngân hàng tại thời điểm này đang ở mức thấp, trong khi tiềm năng tăng trưởng ở mức cao. Chúng tôi kỳ vọng, từ quý I/2022, khi những tín hiệu phục hồi của nền kinh tế rõ ràng hơn, các chỉ số nợ xấu sẽ không còn là quan ngại của nhà đầu tư, cũng như khả năng duy trì lợi nhuận của các ngân hàng được chứng minh trong báo cáo tài chính quý IV/2021, dòng tiền có thể tự tin hơn để quay lại với nhóm cổ phiếu này.

Trong các ngân hàng, TCB và MBB có nhiều tiềm năng tăng trưởng nhất khi có lợi thế huy động nguồn tiền gửi không kỳ hạn, đa dạng nguồn thu nhập từ các hoạt động thu phí dịch vụ thay vì tập trung vào nguồn thu từ hoạt động cho vay, quản lý và trích lập dự phòng nợ xấu thận trọng, cũng như có tỷ lệ an toàn vốn cao so với các ngân hàng khác.

Tất cả những yếu tố này là điều kiện để được Ngân hàng Nhà nước xét duyệt mức tăng trưởng tín dụng cao hơn, từ đó lợi nhuận của ngân hàng sẽ có thể tăng nhanh hơn so với ngành.

Hàng tiêu dùng

Cũng như hầu hết các nền kinh tế khác trên thế giới sau giãn cách, tại Việt Nam, ngành hàng tiêu dùng và bán lẻ sẽ hồi phục theo kịch bản “chữ K” trong điều kiện bình thường mới. Trên thế giới, chỉ có Trung Quốc là một trong số ít nền kinh tế được dự báo sẽ hồi phục theo hình “chữ V”, tức là kinh tế lấy lại đà tăng trưởng mạnh mẽ sau khi giảm tốc.

Với kịch bản “chữ K”, sự sụt giảm theo chiều thẳng đứng đã xảy ra trong giai đoạn suy thoái nghiêm trọng do áp dụng các lệnh phong tỏa và hạn chế đi lại, nối tiếp sau đó là hai kịch bản tăng/giảm ngược nhau.

Chiều đi lên là các công ty có thế mạnh tài chính, thị phần lớn, khả năng cạnh tranh sẵn có sẽ phục hồi tích cực và chiều đi xuống là các doanh nghiệp nhỏ lẻ sẽ đối diện với rủi ro tiếp tục suy giảm, thậm chí phá sản.

Một số đại diện tiêu biểu trong ngành hàng tiêu dùng và bán lẻ sẽ hưởng lợi mạnh mẽ từ việc phục hồi sau dịch theo kịch bản này là MWG và PNJ. Kể từ khi đại dịch bùng phát vào tháng 4/2020, luôn có những lo ngại từ nhà đầu tư về việc sụt giảm sức mua cho các sản phẩm trang sức xa xỉ, tuy nhiên PNJ đã cho thấy điều ngược lại.

Tốc độ tăng trưởng sau đại dịch của PNJ (kể từ quý III/2020) vượt mọi dự báo của các chuyên gia, giữ vững mức tăng trưởng hai chữ số so với cùng kỳ, cho thấy sự nhanh nhạy trong việc nắm bắt nhu cầu khách hàng và chiến lược marketing hiệu quả giúp thúc đẩy nhu cầu mua sắm.

Theo ước tính, thị phần của PNJ đã gia tăng mạnh mẽ trong giai đoạn dịch bệnh, từ mức 37% năm 2019 lên 51% năm 2020 và đạt gần 56% trong quý III/2021. Đến hiện tại, chúng tôi cho rằng, giai đoạn khó khăn nhất của ngành đã qua đi, PNJ với vị thế dẫn đầu cùng tiềm lực tài chính mạnh mẽ sẽ tiếp tục chiếm lĩnh thị phần và bứt phá mạnh mẽ hơn các đối thủ trong ngành.

Với MWG, Công ty vẫn luôn cho thấy bản lĩnh của doanh nghiệp đầu ngành bán lẻ trong bối cảnh kinh doanh đầy biến động.

Hiệu quả hai chuỗi Thế giới di động và Điện máy xanh tiếp tục được cải thiện thông qua việc gia tăng doanh số và cải thiện biên lợi nhuận gộp.

Về phía chuỗi Bách hóa xanh, Covid-19 đóng vai trò như một chất xúc tác thúc đẩy người tiêu dùng dịch chuyển việc mua sắm sang kênh hiện đại (siêu thị, cửa hàng tiện lợi…) nhanh chóng hơn, mở ra cơ hội lớn cho các ông lớn trong ngành hàng bán lẻ thực phẩm giành thị phần từ các chợ truyền thống (vốn chiếm gần 90% thị phần bán lẻ thực phẩm tại Việt Nam).

Chúng tôi cho rằng, MWG vẫn đang đi đúng hướng với chuỗi Bách hóa xanh, việc tiếp tục cải thiện hiệu quả hoạt động kinh doanh trên mỗi cửa hàng và tối ưu hóa chi phí vận hành sẽ giúp Bách hóa xanh có lãi trong giai đoạn 2022 - 2023.

Những ngành có liên quan đến FDI và xuất khẩu

Mặc dù bị ảnh hưởng do đại dịch Covid-19, nhưng các yếu tố thu hút FDI như việc mở rộng chuỗi cung ứng tại Việt Nam để trở thành đối trọng của Trung Quốc, thế mạnh về lao động giá rẻ, phát triển hạ tầng mạnh mẽ, tỷ giá ổn định và định hướng trở thành nước công nghiệp hóa và xuất khẩu của Việt Nam vẫn không thay đổi.

Vì thế, chúng tôi cho rằng, những ngành có liên quan đến FDI và xuất khẩu như khu công nghiệp, thủy sản và may mặc sẽ hồi phục mạnh mẽ sau đại dịch.

Những ngành có liên quan đến FDI và xuất khẩu như khu công nghiệp, thủy sản và may mặc sẽ hồi phục mạnh mẽ sau đại dịch.

Cụ thể, giá thuê khu công nghiệp trong năm 2021 ở một số khu vực trọng điểm như Long An, Bình Dương, Đồng Nai đã tăng 10 - 20% so với năm trước, do quỹ đất hạn chế trong bối cảnh nhu cầu vẫn tăng tốt.

Một số khu công nghiệp ghi nhận mức tăng giá lên tới 40% như Khu công nghiệp Long Hậu 3 - giai đoạn 1. Để nắm bắt được xu hướng tốt này, những doanh nghiệp đã có quỹ đất sạch sẵn sàng để cho thuê (BCM, IDC, SIP, SZC) và các doanh nghiệp chuẩn bị có các dự án mới sắp đi vào hoạt động (KBC, NTC) sẽ hưởng lợi nhanh chóng.

Một tác động tích cực khác sẽ thúc đẩy xuất khẩu và dòng vốn đầu tư trực tiếp vào Việt Nam trong thời gian tới là Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP) sẽ có hiệu lực từ tháng 1/2022.

Đây là thỏa thuận thương mại lớn nhất thế giới, chiếm khoảng 30% dân số toàn cầu và GDP, bao gồm Trung Quốc, Nhật Bản, Hàn Quốc, Úc, New Zealand và 10 nước ASEAN. RCEP đánh dấu bước tiến hội nhập sâu hơn của Việt Nam với kinh tế thế giới cũng như là thách thức đối với doanh nghiệp khi phải tự cải thiện bộ máy để cạnh tranh hiệu quả với các doanh nghiệp nước ngoài.

Sau khi có hiệu lực, thỏa thuận sẽ loại bỏ thuế quan đối với 90% hàng hóa được trao đổi giữa các bên ký kết trong 20 năm tới.

Với ngành dệt may, RCEP mở ra cơ hội cho các doanh nghiệp gia công may mặc như MSH, GMC, TNG, GIL… có thể nhập khẩu nguyên liệu sợi, vải từ Trung Quốc với mức giá rẻ hơn nhờ vào ưu đãi thuế quan, từ đó giúp gia tăng năng lực cạnh tranh về sản phẩm may mặc trên thị trường quốc tế.

Đồng thời, RCEP mở ra cơ hội thâm nhập vào các thị trường xuất khẩu mới như Nhật Bản, Úc nhờ đáp ứng yêu cầu về nguồn gốc xuất xứ (nguyên liệu được mua từ các nước thành viên).

Các ngành khác

Với việc mở cửa trở lại du lịch sau đại dịch, một số doanh nghiệp dịch vụ hàng không, vận tải, cảng biển (SCS và GMD) cũng như các công ty có liên quan đến du lịch và nghỉ dưỡng cũng đáng để cân nhắc.

Dù lạc quan về việc tăng đầu tư công mạnh mẽ trong thời gian sắp tới cũng như khả năng thúc đẩy kinh tế của gói kích cầu đang được Nhà nước cân nhắc, chúng tôi chưa thấy những dấu hiệu rõ ràng trong việc xúc tiến các dự án đầu tư công do tình hình dịch bệnh vẫn còn phức tạp.

Những ngành có thể trực tiếp hưởng lợi từ việc tăng đầu tư công là vật liệu xây dựng và xây dựng cơ sở hạ tầng. Qua tiếp xúc doanh nghiệp, chúng tôi thấy rằng, các hợp đồng liên quan đến đầu tư công thường kéo dài và có mức sinh lợi thấp hơn, do đó ảnh hưởng tích cực và đột biến về mặt lợi nhuận do doanh nghiệp được hưởng lợi sẽ cần phải đánh giá theo từng trường hợp cụ thể.