Thế nhưng, nếu nhìn vào mức độ tăng trưởng thu nhập trên mỗi cổ phần của các doanh nghiệp đã công bố, thì việc tăng giá cổ phiếu thời gian qua của thị trường là có lý. Thực tế, câu hỏi đặt ra vào lúc này là liệu các doanh nghiệp niêm yết, đăng ký giao dịch có duy trì được mức độ tăng trưởng như năm vừa qua - yếu tố để duy trì giá và mức tăng điểm thị trường hay không?

Choáng với mức tăng EPS của các doanh nghiệp

Theo dữ liệu thống kê của FiinPro cho 1.366 doanh nghiệp niêm yết, đăng ký giao dịch trên 2 sàn HOSE, HNX và UPCoM, trong đó 801 công ty đã công bố số liệu chính thức, còn lại là con số trung bình giữa các báo cáo phân tích và kế hoạch của doanh nghiệp, thì năm 2017, mức độ tăng trưởng chỉ số thu nhập trung bình trên mỗi cổ phiếu (EPSG) của các doanh nghiệp so sánh giữa năm 2017 với năm 2016 là 20,5%.

Tại một diễn đàn dành cho giới chuyên gia trong lĩnh vực phân tích, đầu tư tài chính chuyên nghiệp, khi ông Nguyễn Quang Thuân, Tổng giám đốc của Stoxplus chia sẻ thông tin này, mọi thành viên tham gia diễn đàn đều ồ lên kinh ngạc. Bởi trên thực tế, mọi người đã phân tích doanh nghiệp này, doanh nghiệp kia có con số lợi nhuận ấn tượng, nhưng mức tăng cả thị trường chung thì ít người có đủ cơ sở thống kê.

Chúng ta không nên nhìn vào tốc độ tăng trưởng chung của thị trường để lạc quan quá, mà nên nhìn vào câu chuyện, yếu tố nào sẽ tạo nên sự tăng trưởng bền vững

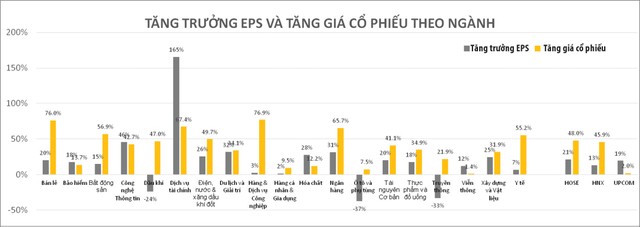

Trong số này, các doanh nghiệp niêm yết trên HOSE có thu nhập trên cổ phần bình quân lên tới 21%; trong khi con số trung bình các doanh nghiệp trên HNX là 13% và UPCoM là 19%. Mặc dù có sự phân biệt khá lớn ở mức độ tăng trưởng thu nhập trên mỗi cổ phiếu (tính trung bình) ở 2 sàn HOSE và HNX, nhưng mức độ tăng giá cổ phiếu giữa hai sàn lại không quá nhiều khác biệt. Tính trung bình năm 2017, các cổ phiếu trên HOSE tăng 47%; trong khi các doanh nghiệp trên HNX tăng 45,9%.

Riêng các doanh nghiệp trên UPCoM, EPSG năm 2017 so với năm 2016 là 19%, nhưng mức tăng giá trung bình trên UPCoM chỉ 2%. Việc chênh lệch này có lẽ đến từ việc đa số các mã chứng khoán trên UPCoM có thanh khoản thấp, đồng thời, dòng vốn nhà đầu tư đổ vào đây bị hạn chế do không có giao dịch ký quỹ (margin).

Xét trên các doanh nghiệp đã công bố toàn thị trường, không tính các mã có kết quả kinh doanh chuyển từ lỗ năm 2016 sang lãi năm 2017, thì cổ phiếu VE9 của Công ty cổ phần Đầu tư và Xây dựng VNECO 9 có mức tăng EPS cao nhất, đạt 8.956,4%, lên mức 6.042,44 đồng/cổ phiếu. Mặc dù tăng EPS mạnh nhất, nhưng VE9 chỉ tăng giá 31,5%, mức tăng giá thấp hơn so với mặt bằng chung của toàn thị trường.

Dữ liệu của FiinPro cũng cho thấy, đến thời điểm này, thị trường đã ghi nhận 3 mã chứng khoán có EPS năm 2017 công bố trên mức 20.000 đồng là SLS của Công ty cổ phần Mía đường Sơn La (23.184,06 đồng, HNX), VMC của Công ty cổ phần Vimeco (23.059,80 đồng, HNX) và CTD của Công ty cổ phần Xây dựng Coteccons (21.593,95 đồng, HOSE)

Về yếu tố ngành, năm 2017, thị trường chứng kiến mức tăng trưởng lợi nhuận ngoạn mục của các doanh nghiệp nhóm dịch vụ tài chính, trong đó có đóng góp chủ yếu từ khối các công ty chứng khoán.

Cụ thể, nhóm công ty chứng khoán tăng trưởng EPS trung bình lên tới 165% trong năm 2017. Đây là mức tăng lợi nhuận đặc biệt ấn tượng so với các nhóm ngành khác và so với trung bình chung toàn thị trường. Điều này là khá dễ hiểu khi nhóm công ty chứng khoán là khối doanh nghiệp được hưởng lợi trực tiếp từ tăng trưởng của thị trường chứng khoán do giao dịch thị trường tăng và giá cổ phiếu tăng.

Nguồn: FiinPro - Dữ liệu được tính toán trên 1.366 doanh nghiệp niêm yết, đăng ký giao dịch trên 2 sàn HOSE, HNX và UPCoM, trong đó 801 công ty đã công bố kết quả kinh doanh 2017 chính thức, còn lại được tính theo số trung bình từ báo cáo phân tích các CTCK hoặc theo kế hoạch kinh doanh của doanh nghiệp.

Về tốc độ tăng trưởng, APG của Công ty cổ phần Chứng khoán An Phát có mức tăng EPS cao nhất, lên tới 6.528%, nhưng đây lại là mã chứng khoán có EPS năm 2016 và 2017 đều ở mức thấp (610 đồng). ART của Công ty cổ phần Chứng khoán Artex có mức tăng EPS lớn thứ hai, đạt 637,6% từ mức 384,28 đồng năm 2016 lên 2.834,55 đồng. Tuy nhiên, cả 2 mã này đều không phải các mã chứng khoán có EPS cao nhất.

EPS cao nhất trong số các công ty chứng khoán đã niêm yết/đăng ký giao dịch trên UPCoM là VCI của Công ty cổ phần Chứng khoán Bản Việt (VCSC), đạt 5.459,32 đồng, tăng trưởng 40,1% so với năm 2016, tăng giá 62,5% trong năm 2017.

Cổ phiếu HCM của Công ty cổ phần Chứng khoán TP.HCM (HSC) có EPS năm 2017 cao thứ hai, đạt 4.276,13 đồng, tăng 78,5% và tăng giá 128,3%.

EPS cổ phiếu SHS của Công ty cổ phần Chứng khoán Sài Gòn – Hà Nội cao thứ 3, đạt 3.808,89 đồng là cổ phiếu có mức tăng giá mạnh nhất trong nhóm cổ phiếu ngành chứng khoán, đạt 395% trong năm 2017.

Mặc dù xếp quán quân về tăng trưởng EPS, nhưng ngành dịch vụ tài chính chỉ có mức tăng giá trung bình 67,4%, xếp thứ 2 toàn thị trường. Nhóm ngành có mức tăng giá cổ phiếu lớn nhất là hàng và dịch vụ công nghiệp, với mức tăng giá 76,9% trong năm 2017, dù đây là nhóm ngành chỉ tăng EPS xấp xỉ 3%. Trong nhóm này, cổ phiếu DL1 là một hiện tượng thú vị, khi tăng giá tới 902,7% trong năm qua, nhưng lợi nhuận lại giảm tới 7,2%.

Phiên mở cửa thị trường ngày 3/1/2017, cổ phiếu DL1 có giá tham chiếu 13.000 đồng/cổ phiếu, tương đương mức giá sau điều chỉnh yếu tố hưởng quyền (DL1 phát hành tỷ lệ 1:5 giá 10.000 đồng/cổ phiếu năm 2017) là 6.720 đồng/cổ phiếu. Phiên giao dịch cuối cùng của năm 2017, cổ phiếu DL1 đã kịp tăng lên mức 67.700 đồng/cổ phiếu, dù thanh khoản ít và EPS năm 2017 đạt 197,67 đồng.

Nhóm cổ phiếu ngân hàng có lẽ là điểm nhấn trong năm 2017, khi không chỉ vốn hóa lớn, thu hút dòng tiền mạnh, mà đây còn là nhóm cổ phiếu có mức tăng giá và tăng EPS tốt. Năm 2017, nhóm cổ phiếu ngân hàng trung bình tăng giá 65,7%, tăng EPS 31%.

Dẫn đầu về mức tăng EPS là cổ phiếu STB của Ngân hàng TMCP Sài Gòn Thương Tin (Sacombank, HOSE), với mức tăng 1.223,6%, tương ứng với mức tăng giá 36%. Tuy nhiên, tốc độ tăng ấn tượng này đến từ việc EPS năm 2016 ở mức rất thấp (49,13 đồng) và năm 2017, dù tăng mạnh cũng chỉ đạt 650,23 đồng.

Cổ phiếu VPB của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) có mức tăng EPS 33% trong năm 2017, đạt mức 4.299,66 đồng, là cổ phiếu có EPS cao nhất nhóm ngân hàng niêm yết/đăng ký giao dịch cổ phiếu tập trung, nhưng mức tăng giá kể từ khi chào sàn đến thời điểm cuối năm 2017 chỉ đạt 5,1%.

VCB của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) có EPS cao thứ hai, đạt 2.525,84 đồng, và tăng giá 56,5%. Trong năm qua, 2 mã cổ phiếu ngành ngân hàng đã tăng giá trên 100% là ACB của Ngân hàng TMCP Á Châu và SHB của Ngân hàng TMCP Sài Gòn – Hà Nội, trong khi mức tăng EPS của 2 mã này tương ứng là 59,8% và 39,6% (SHB là mức tăng EPS dự phóng). MBB của Ngân hàng TMCP Quân đội (MB) cũng là cổ phiếu có mức tăng giá tốt, đạt 98,6% trong khi mức tăng EPS là 13,1%.

Thay đổi định giá và nỗi lo bền vững tốc độ tăng giá

Chỉ trong vòng 2 tháng, một công ty chứng khoán thuộc Top 3 các công ty chứng khoán có thị phần môi giới lớn nhất trên thị trường chứng khoán liên tục cập nhật các báo cáo phân tích cho nhà đầu tư. Điểm thú vị của các báo cáo này là bên cạnh những thông tin về kết quả kinh doanh được cập nhật, thì định giá các mã chứng khoán liên tục tăng, với định giá P/E, P/B được đưa lên mức mới, cao hơn hẳn các giai đoạn trước.

Điều này trên thực tế đã được các nhà đầu tư chấp nhận, khi hiện nay, nhà đầu tư ngoại đã chấp nhận định giá thị trường chứng khoán Việt Nam bằng với định giá các thị trường chứng khoán khác trong khu vực, trong khi giai đoạn trước, Việt Nam thường bị chiết khấu 15-20%. Đây là tín hiệu mừng, nhưng không hẳn không đi kèm với những nỗi lo về rủi ro khi tính bền vững về thu nhập của các doanh nghiệp là điều chưa rõ ràng.

Nhận xét về lợi nhuận đột biến các doanh nghiệp niêm yết năm 2017, một chuyên gia tài chính đặt câu hỏi: Liệu chúng ta có thể kỳ vọng lợi nhuận năm 2018 tiếp tục duy trì như năm 2017?

“Hãy nhìn vào yếu tố tạo nên lợi nhuận các công ty chứng khoán năm 2017. Một phần đến từ lợi nhuận các khoản hoàn nhập dự phòng và lợi nhuận từ đầu tư. Với các ngân hàng, mức độ tăng lợi nhuận lớn hơn nhiều mức độ tăng về thu nhập từ lãi. Nhìn kỹ hơn, có một phần lợi nhuận đến từ hoàn nhập dự phòng các khoản nợ xấu. Điều này liệu có tiếp diễn năm 2018 không? Tôi nghĩ là khó.

Với các công ty bất động sản, mức độ tăng lợi nhuận lớn, nhưng chúng ta cũng phải thấy rằng, lợi nhuận này là con số không ổn định. Với quy định chính sách kế toán như hiện nay, lợi nhuận chỉ được hạch toán khi đã cơ bản hoàn tất các nghĩa vụ.

Vì thế, lợi nhuận bây giờ là thành quả của việc bán hàng và triển khai dự án từ các năm trước, nên năm 2018, chúng ta phải nhìn vào khoản mục trả tiền trước của khách hàng tại các công ty để tính xem liệu năm tới đây, công ty bất động sản có đủ khả năng hạch toán lợi nhuận cao như vậy không?

Tôi cho rằng, chúng ta không nên nhìn vào tốc độ tăng trưởng chung của thị trường để lạc quan quá, mà nên nhìn vào câu chuyện, yếu tố nào sẽ tạo nên sự tăng trưởng bền vững”, vị chuyên gia nhận xét.