Cơ cấu sở hữu tiếp tục biến động

Ngày 2/10 vừa qua, Công ty cổ phần Sài Gòn Pharma - tổ chức có liên quan đến ông Nguyễn Văn Quang, Ủy viên Hội đồng quản trị kiêm Phó tổng giám đốc Công ty cổ phần Dược phẩm Trung ương I - Pharbaco (mã PBC) đã đăng ký bán ra 9,35 triệu cổ phiếu PBC. Nếu giao dịch thành công, tỷ lệ sở hữu của Sài Gòn Pharma tại Pharmaco sẽ giảm từ 27,78% về 17,2%.

Cùng lúc, Công ty cổ phần Appollo - tổ chức mà ông Ngô Nhật Phương, Chủ tịch Hội đồng quản trị Pharbaco đang giữ ghế Tổng giám đốc cũng đăng ký bán 750.000 cổ phiếu PBC, để giảm sở hữu từ 38,74% về 37,9%.

Thời gian thực hiện của cả hai giao dịch là từ 5/10 - 3/11/2020.

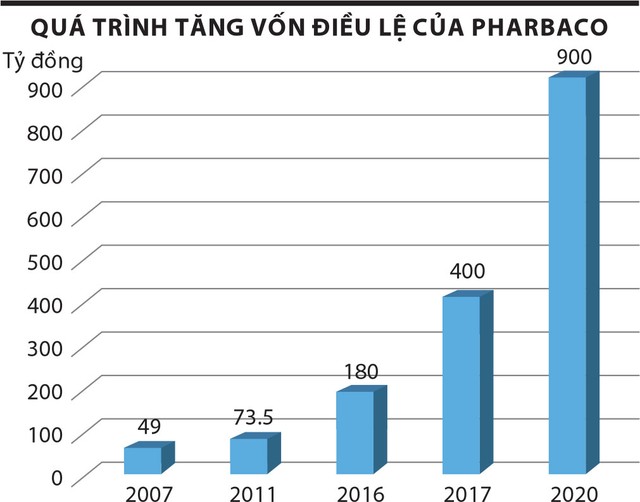

Đáng nói là thông tin thoái vốn này được công bố sau khi Pharbaco hoàn tất đợt phát hành riêng lẻ tăng vốn từ 400 tỷ đồng lên 900 tỷ đồng được 10 ngày, mà Appollo và Sài Gòn Pharma là những tổ chức được nhận lượng lớn cổ phần phân phối.

|

Theo báo cáo kết quả đợt chào bán riêng lẻ 50 triệu cổ phiếu của Pharbaco gửi Ủy ban Chứng khoán Nhà nước ký ngày 22/9/2020, có ba nhà đầu tư tham gia mua cổ phần gồm: Công ty cổ phần Đầu tư thương mại Hương Quê (5 triệu cổ phiếu), Công ty cổ phần Appollo (gần 34,12 triệu cổ phiếu) và Công ty cổ phần Sài Gòn Pharma (hơn 10,88 triệu cổ phiếu). Sau đợt chào bán, Appollo trở thành cổ đông lớn nhất tại Pharbaco, với tỷ lệ nắm giữ 38,74% vốn, xếp sau là Sài Gòn Pharma với tỷ lệ sở hữu 27,78%.

Đây là đợt phát hành với mục đích “cấn trừ công nợ với các chủ nợ”, Phabarco không thu được “tiền tươi”.

Với điều kiện hạn chế chuyển nhượng 1 năm của cổ phiếu phát hành riêng lẻ, có lẽ Appollo đăng ký bán toàn bộ số cổ phần PBC đủ điều kiện chuyển nhượng mà công ty này đang nắm giữ.

Trước đó, vào ngày 19/5/2020, Appollo đã bán ra 9,9 triệu cổ phần PBC, giảm lượng sở hữu sau giao dịch xuống còn 750.000 cổ phần - bằng đúng số cổ phần chào bán trong đợt này. Với Sài Gòn Pharma, số cổ phần đăng ký bán chiếm tới 2/3 số lượng cổ phần có thể chuyển nhượng.

Với thanh khoản thấp (trung bình 10 phiên gần nhất chỉ hơn 500 cổ phiếu/phiên), nhiều khả năng giao dịch của hai tổ chức sẽ được tiến hành thông qua hình thức thỏa thuận.

Động thái của Appollo và Sài Gòn Pharma khiến thị trường không khỏi đặt câu hỏi về định hướng sở hữu của các cổ đông lớn nhất tại Pharbaco, nhất là khi Công ty vừa có một loạt biến động nhân sự cấp cao và lên kế hoạch tổ chức Đại hội đồng cổ đông bất thường với nội dung “bầu bổ sung thành viên Hội đồng quản trị”, với ngày chốt danh sách cổ đông tham dự Đại hội là 19/10/2020.

Không bán cổ phần nào, công ty mẹ chỉ còn sở hữu 6,33%

Pharbaco từng được biết đến là một trong những đơn vị sản xuất lớn nhất của Bộ Y tế cũng như của Liên hiệp các xí nghiệp dược Việt Nam (nay là Tổng công ty Dược Việt Nam - DVN), với sản phẩm chính là thuốc kháng sinh nhóm Betalactam và Non-Betalactam.

Bản cáo bạch năm 2019 cho biết, Công ty có mạng lưới tiêu thụ khá rộng, thông qua 3.700 nhà thuốc và tham gia đấu thầu, phân phối tại 134 bệnh viện, xuất khẩu đi 14 quốc gia và vùng lãnh thổ.

Ngoài thế mạnh về sản xuất thuốc kháng sinh thì Pharmaco còn lọt vào tầm ngắm của nhiều nhà đầu tư khi quản lý trong tay diện tích đất lớn.

Đáng chú ý trong đó là lô đất tại 160 Tôn Đức Thắng, Đống Đa, Hà Nội có diện tích 15.106,4 m2 (đất thuê ngắn hạn), đang được sử dụng làm trụ sở chính và 68.818 m2 đất tại xã Thanh Xuân, huyện Sóc Sơn, Hà Nội (thời hạn thuê 50 năm), có nhà máy dược hiện hữu.

Khi Pharbaco được cổ phần hóa vào năm 2007, Dược Việt Nam sở hữu 77,8% và nắm giữ tỷ lệ này cho tới 2015. Tuy nhiên, chỉ trong vòng 5 năm gần đây, Pharbaco ngày càng tuột khỏi “bàn tay mẹ” Dược Việt Nam, dù cổ đông Nhà nước không bán ra cổ phần nào.

Cụ thể, trong đợt phát hành riêng lẻ tăng vốn lên 180 tỷ đồng cho Công ty cổ phần Appollo vào năm 2016, tỷ lệ sở hữu của Dược Việt Nam tại Pharbaco đã giảm từ 77,8% xuống 31,6% và Appollo trở thành cổ đông lớn nhất sở hữu 59,2%.

Sau đợt chào bán riêng lẻ tăng vốn lên 400 tỷ đồng trong năm 2017, tỷ lệ sở hữu của Dược Việt Nam tiếp tục giảm xuống 14,2%. Với đợt phát hành riêng lẻ mới nhất để hoán đổi công nợ tăng vốn lên 900 tỷ đồng, Dược Việt Nam chỉ còn nắm 6,33%.

Hiệu quả đi xuống

Sự xuất hiện của các cổ đông lớn từ bên ngoài và việc bơm vốn liên tục lại không đi cùng với sự cải thiện về hiệu quả kinh doanh cho Pharbaco. Bất chấp ngành dược trong nước những năm qua tăng trưởng cao nhờ quy mô dân số đông, chi tiêu cho y tế và chăm sóc sức khỏe tăng theo thu nhập bình quân, lợi nhuận của Công ty vẫn suy giảm.

|

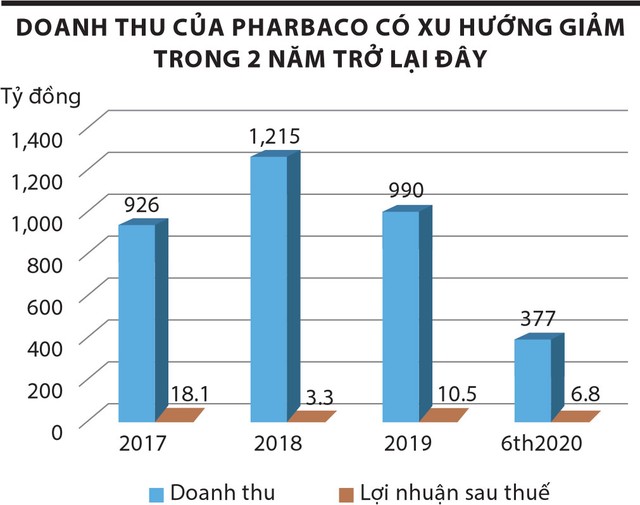

Nếu như năm 2017, Pharbaco ghi nhận 926 tỷ đồng doanh thu và 18,1 tỷ đồng lợi nhuận sau thuế thì năm 2018, dù doanh thu thuần đạt 1.215 tỷ đồng, tăng 31,24% so với năm 2017 nhưng lợi nhuận lại giảm 82%, còn 3,26 tỷ đồng (Nếu không có khoản thu nhập bất thường từ chuyển nhượng cổ phần, kết quả kinh doanh của Công ty nhiều khả năng phải ghi nhận lỗ).

Năm 2019, lợi nhuận sau thuế của Công ty đạt 10,5 tỷ đồng, dù cải thiện so với năm 2018, nhưng hiệu suất sinh lời trên tổng tài sản và vốn chủ sở hữu lần lượt chỉ đạt 0,57% và 2,17%, thu nhập trên mỗi cổ phần đạt 263 đồng.

Sự xuất hiện của các cổ đông lớn từ bên ngoài và việc bơm vốn liên tục lại không đi cùng với sự cải thiện về hiệu quả kinh doanh cho Pharbaco.

Nửa đầu năm nay, doanh thu của Pharbaco giảm 22,2% so với cùng kỳ năm ngoái, chỉ đạt 376,5 tỷ đồng. Các mảng kinh doanh chính là bán vật tư, hàng hóa, thành phẩm sản xuất đều sụt giảm mạnh. Nhờ giá vốn giảm sâu hơn mà lợi nhuận gộp vẫn tăng trưởng 10% và chi phí quản lý cũng giảm mạnh, giúp Công ty thu về 6,8 tỷ đồng lợi nhuận sau thuế.

Sự sụt giảm doanh thu năm thứ 2 liên tiếp là tín hiệu xấu cho bức tranh kinh doanh của Pharbaco.

So với mục tiêu 1.000 tỷ đồng doanh thu và 20 tỷ đồng lợi nhuận sau thuế mà Đại hội đồng cổ đông năm nay đã đề ra, áp lực chỉ tiêu kinh doanh trong nửa cuối năm khá nặng nề. Báo cáo tài chính của Pharbaco còn cho thấy Công ty đang chịu gánh nặng khá lớn ở mục chi phí tài chính và chi phí quản lý.

Ngoài khoản vay 500 tỷ đồng hỗ trợ vốn không lãi suất vừa được chuyển đổi, dư nợ vay chịu lãi của Pharbaco có xu hướng tăng nhanh trong thời gian qua (168 tỷ đồng cuối năm 2018, 522 tỷ đồng cuối năm 2019 và 713 tỷ đồng đến 30/6/2020).

Xu hướng tăng vay nợ của Pharbaco có nguyên nhân từ việc dòng tiền kinh doanh âm, trong khi nhu cầu đầu tư ở mức cao khiến Công ty phải đẩy mạnh tài trợ bằng nợ vay.

Cụ thể, năm 2017, dòng tiền kinh doanh âm 143 tỷ đồng, năm 2018 âm 33,7 tỷ đồng và năm 2019 âm 176 tỷ đồng, chủ yếu do sự tăng mạnh của các khoản phải thu.

Trong khi đó, dòng tiền đầu tư năm 2017 âm 103 tỷ đồng, năm 2018 âm 75 tỷ đồng và năm 2019 âm 610 tỷ đồng, chủ yếu do đầu tư vào các tài sản cố định.

Nửa đầu năm nay, nếu như dòng tiền kinh doanh thặng dư 28,7 tỷ đồng thì dòng tiền đầu tư tiếp tục âm 305 tỷ đồng.

Tính đến 30/6/2020, khoản mục tài sản dở dang của Pharbaco là 956 tỷ đồng, tăng 67% so với đầu năm và là khoản mục lớn nhất, chiếm 46% tổng tài sản, chủ yếu là giá trị đầu tư Dự án nhà máy sản xuất dược EU-GMP tại Sóc Sơn, Hà Nội với tổng mức đầu tư dự kiến 1.200 tỷ đồng.

Việc hoán đổi nợ thành vốn cổ phần giúp cải thiện cấu trúc vốn nhưng không giúp chi phí lãi vay của Pharbaco giảm. Trong khi dư nợ vay dự kiến sẽ còn tăng trong thời gian tới và chi phí lãi vay sẽ tăng mạnh khi dự án hoàn thành, tương ứng lãi vay đầu tư không còn được vốn hóa.

Trong khi đó, khoản mục phải thu đứng thứ hai trong cơ cấu tài sản với giá trị 588 tỷ đồng đến 30/6/2020, chiếm 28,4% tài sản.

Trong đó, có giá trị khá lớn là khoản phải thu với các bên liên quan như Appollo (70 tỷ đồng), Công ty TNHH Reliv Pharma (36,4 tỷ đồng) - từng là cổ đông lớn tại Pharbaco, vừa thoái vốn tháng 6/2020, Công ty TNHH Vận tải thủy bộ Hải Hà (161,7 tỷ đồng) - cổ đông lớn.

Về chi phí quản lý, năm 2018, khoản mục này chiếm đến 85,7% lợi nhuận gộp của Pharbaco. Năm 2019 và nửa đầu 2020, tỷ lệ dù có giảm nhưng vẫn chiếm 80,6% và 72,6% lợi nhuận gộp. Trong đó, bên cạnh chi phí nhân viên quản lý thì hai khoản mục lớn nhất là chi phí bằng tiền khác và chi phí dịch vụ mua ngoài.

Chi phí quản lý của Pharbaco đang chiếm tỷ lệ cao trên lợi nhuận gộp so với nhiều doanh nghiệp cùng ngành và ăn mòn phần lớn lợi nhuận gộp thu được.