Chứng khoán Mỹ: Áp lực chốt lời ở nhóm cổ phiếu công nghệ

Trong bối cảnh tuần giao dịch vừa qua bị rút ngắn do kỳ nghỉ lễ hôm thứ Hai, thị trường chứng khoán Mỹ đã quay đầu giảm điểm, với nguyên nhân chính là sự sa sút của cổ phiếu ngành công nghệ, ảnh hưởng tới toàn bộ thị trường. Điều này phần lớn được gây ra bởi những dự báo không mấy khả quan từ Salesforce, một công ty phần mềm đã công bố báo cáo kết quả kinh doanh quý I/2024 không như kỳ vọng. Theo đó, tính đến hết thứ Năm, chỉ số S&P 500 giảm 1,3%, còn Nasdaq Composite mất 1,1%, khiến cả 2 chỉ số đứt mạch 5 tuần tăng liên tiếp. Chỉ số Dow Jones giảm hơn 2%, ghi nhận tuần giảm thứ 2 liên tiếp.

Sự chú ý của thị trường nằm ở số liệu lạm phát, với việc dữ liệu lạm phát từ chỉ số giá tiêu dùng cá nhân (PCE) của tháng 4/2024 được công bố vào thứ Sáu. PCE tổng quát được dự báo tăng 2,7% so với cùng kỳ năm ngoái, không thay đổi so với tháng 3; PCE lõi, loại trừ thực phẩm và năng lượng, được dự báo tăng 2,8% so với cùng kỳ năm trước, cũng không thay đổi so với tháng 3. Dù vậy, các dữ liệu kinh tế mới nhất của Mỹ cho thấy đà tăng đang chậm lại, thúc đẩy khả năng Cục Dự trữ Liên bang Mỹ sẽ cắt giảm lãi suất trong năm nay.

Trong khi đó, thị trường chứng khoán châu Âu tiếp tục giao dịch tích cực, khi các nhà đầu tư dự báo Ngân hàng Trung ương châu Âu sẽ hạ lãi suất vào tháng 6/2024, nhờ lạm phát hạ nhiệt nhanh chóng.

Tại châu Á, thị trường chứng khoán Trung Quốc tuần qua gần như đi ngang. Trong cuộc đua sản xuất chip và công nghệ, Trung Quốc đã thành lập quỹ đầu tư bán dẫn lớn nhất từ trước đến nay để thúc đẩy sự phát triển của ngành công nghiệp chip trong nước, nỗ lực mới nhất của Bắc Kinh nhằm đạt được khả năng tự cung, tự cấp. Đối với thị trường Nhật Bản, chỉ số Nikkei 225 ghi nhận giằng co và giảm điểm nhẹ. Số liệu sản lượng công nghiệp của Nhật Bản cho thấy mức giảm bất ngờ 0,1% trong tháng 4/2024 so với tháng 3. Lạm phát cơ bản ở thủ đô Tokyo tăng 1,9% trong tháng 5.

|

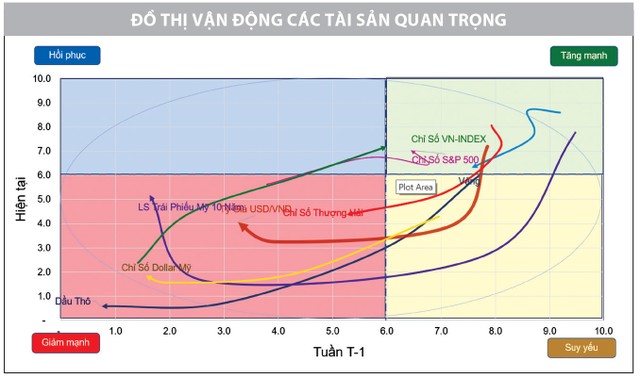

Tại Việt Nam, dữ liệu vĩ mô tháng 5/2024 tiếp tục cho thấy xu hướng cải thiện, điều này củng cố quá trình hồi phục trong năm 2024 của nền kinh tế, cũng như hỗ trợ đà hồi phục của thị trường chứng khoán trong trung và dài hạn. Trên đồ thị vận động các loại tài sản, chỉ số VN-Index ghi nhận đà hồi phục, chuẩn bị tiến sang vùng tăng mạnh.

Ở một diễn biến khác, lợi suất trái phiếu kho bạc Mỹ tăng trở lại trong tuần qua. Cụ thể, lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng lên trên mốc 4,5%, trong bối cảnh giới đầu tư đang xem xét tình hình kinh tế Mỹ và chờ đợi dữ liệu PCE lõi. Vận động này khiến tâm lý nhà đầu tư có phần thận trọng hơn và tạo ra những rung lắc ngắn hạn trên thị trường cổ phiếu.

Thị trường dầu thô tiếp tục giảm và đi xa hơn ra bên ngoài của vòng tròn Elip. Giá dầu thô Brent ở mức 82 USD/thùng, trong khi dầu WTI dưới 78 USD/thùng, cả hai đều hướng tới mức giảm hàng tháng. Diễn biến này thể hiện mối lo ngại về tình trạng dư cung trước thềm cuộc họp về sản lượng của OPEC+ diễn ra vào Chủ nhật.

|

VN-Index: Đi ngang trong biên độ rộng

Dưới góc nhìn kỹ thuật, sau khi ghi nhận hồi phục trong những phiên giao dịch đầu tuần thì những phiên cuối tuần qua, áp lực bán gia tăng khiến VN-Index chưa thể ghi nhận những tín hiệu khả quan trong việc bứt phá vùng cản tâm lý tại 1.300 điểm. Theo đó, vận động của chỉ số vẫn được xác định nằm trong xu hướng “đi ngang trong biên độ rộng” trong khoảng 1.250 - 1.300 điểm.

Bên cạnh đó, thanh khoản giảm, nhưng áp lực bán giảm và lực mua tăng khi VN-Index lùi xuống vùng 1.250 - 1.260 điểm. Bên mua áp dụng chiến thuật chủ động đón đầu các nhịp điều chỉnh hoặc rung lắc để tham gia. Đây là điểm cộng của thị trường, đặc biệt tại những thời điểm thị trường biến động mạnh cũng không ghi nhận sự hoảng loạn hay tình trạng bán tháo. Do đó, với vận động rung lắc của chỉ số trong biên độ hiện tại, các giao dịch ngắn hạn sẽ linh hoạt hơn ở chiều mua mới và bình tĩnh hơn khi phải cắt lỗ với điểm bán tối ưu.

|

Trong tuần đầu tháng 6, vận động rung lắc có thể tiếp diễn. Tuy nhiên, chỉ cần VN-Inex không vi phạm vùng hỗ trợ ngắn hạn 1.250 - 1.265 điểm, thì rủi ro sẽ chưa được ghi nhận. Đồng thời, vận động rung lắc nhưng chỉ số vẫn nằm trong biên độ 1.250 - 1.300 điểm sẽ được đánh giá là cần thiết để chỉ số củng cố các vùng hỗ trợ và có cơ hội cao hơn trong việc bứt phá ngưỡng cản 1.300 điểm, mở rộng xu thế tăng trong thời gian tới.

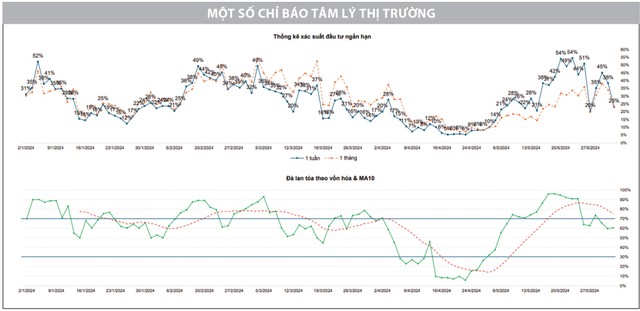

Sự sụt giảm ở nhóm cổ phiếu trụ cột đang tạo ảnh hưởng nhất định đối với vận động của chỉ số chung, đặc biệt tại những thời điểm quan trọng cần sự bứt phá. Mặc dù vậy, dòng tiền thông minh vẫn len lỏi tìm kiếm cơ hội qua các nhóm ngành, nhất là nhóm có câu chuyện hỗ trợ như bán lẻ, tiêu dùng, xuất khẩu, cao su, bất động sản công nghiệp, điện… để tạo ra các nhịp sóng tăng ngắn hạn luân phiên. Các chuyển động này đều được ghi nhận rõ trên hệ thống các chỉ báo định lượng, thể hiện dòng tiền đang đặt trọng tâm vào hiệu suất đầu tư tại cổ phiếu riêng lẻ hơn là quan tâm tới xu thế tổng thể đi ngang chưa rõ xu thế mới của thị trường.

Bên cạnh đó, chỉ báo định lượng hạ nhiệt nhưng chưa cho thấy dấu hiệu bán tháo hay hoảng loạn trong tâm lý thị trường, nên sóng tăng ngắn hạn được duy trì.

Nhìn chung, VN-Index tiếp tục ghi nhận vận động rung lắc, nhưng chưa ảnh hưởng tiêu cực đối với xu thế ngắn hạn. Dòng tiền thông minh vẫn luân chuyển tìm kiếm cơ hội, nên còn cơ hội cho các giao dịch ngắn hạn hoạt động trong bối cảnh chỉ số chung dao động trong vùng 1.250 - 1.300 điểm.

Như vậy, nhà đầu tư ngắn hạn có thể nắm giữ vị thế đang có sẵn trong danh mục và chưa vi phạm các ngưỡng chặn lỗ. Đồng thời, chiến lược giao dịch ngắn hạn ưu tiên canh các nhịp điều chỉnh để tối ưu vị thế tích lũy, nhất là nhóm cổ phiếu có động lượng tăng tốt và chưa vi phạm các ngưỡng chặn lỗ ngắn hạn.

![[interActive] Chứng khoán tuần qua 27-31/5: Khối ngoại ồ ạt bán ra, thị trường đứng vững](https://image.tinnhanhchungkhoan.vn/300x200/Uploaded/2025/bpikpjik/2022_11_14/dau-tu-chung-khoan-5-367.jpg)