Suy giảm lợi nhuận

Theo dự báo của Tạp chí Coatingsworld, quy mô của ngành công nghiệp sơn và chất phủ Việt Nam sẽ đạt khoảng 459 triệu USD vào năm 2022, tương đương mức tăng trưởng khoảng 20% so với năm 2018. Những năm qua, ngành sơn Việt Nam liên tục ghi nhận sự tăng trưởng ổn định cùng với sự phát triển sôi động của ngành xây dựng, bất động sản.

Quy mô thị trường sơn ngày càng phình to, tuy nhiên, thị trường trong nước lại là “sân chơi” chủ đạo của khối ngoại. Số liệu thống kê của Hiệp hội Sơn và mực in Việt Nam cho thấy, hiện tại, Việt Nam có khoảng 600 doanh nghiệp sản xuất và kinh doanh sơn, trong đó, các công ty sơn nước ngoài chiếm giữ tới 65% thị phần, tập trung chủ yếu ở phân khúc sơn cao cấp.

Các doanh nghiệp sơn trong nước dù chiếm số lượng lớn nhưng chỉ chiếm 35% quy mô thị trường.

Đây chủ yếu là các công ty vừa và nhỏ, cơ sở sản xuất thủ công, phục vụ cho phân khúc khách hàng thu nhập thấp và trung bình. Sự khác biệt rất rõ của nhóm này đến từ công nghệ sản xuất, giá thành, chính sách hậu mãi cũng như khả năng cung cấp tới người tiêu dùng.

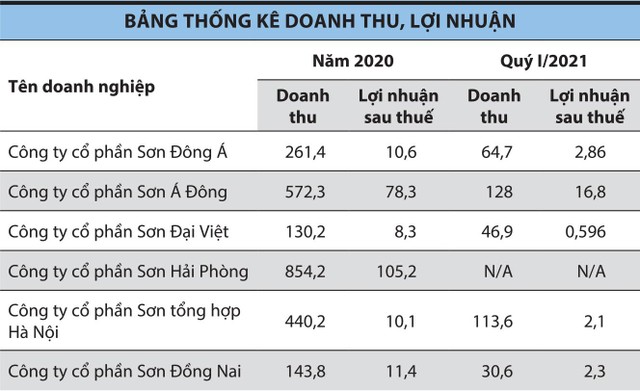

Trên sàn chứng khoán, hiện có một số doanh nghiệp sơn đang niêm yết/giao dịch cổ phiếu như Sơn Đông Á (mã HDA), Sơn Á Đông (mã ADP), Sơn Đại Việt (mã DVG), Sơn Hải Phòng (mã HPP), Sơn Tổng hợp Hà Nội (mã HSP), Sơn Đồng Nai (mã SDN)… Quy mô nhỏ, sức cạnh tranh yếu nên các doanh nghiệp này đang “bạc màu” trước sóng gió thị trường do đại dịch Covid-19 gây ra.

|

Dù đã kết thúc quý II, Sơn Hải Phòng vẫn chưa công bố báo cáo tài chính I/2021. Theo dự đoán của nhiều thành viên thị trường, với diễn biến phức tạp của đại dịch Covid-19 từ đầu năm tới nay, kết quả kinh doanh của Công ty khó tươi sáng.

Sơn Hải Phòng vốn được xem là doanh nghiệp có lợi thế lớn trong nhóm công ty sơn trong nước với dòng sản phẩm đặc thù cho tàu biển, sản xuất thép với nhiều khách hàng lớn như Hòa Phát, Hoa Sen, VNSteel, Vikor… và cũng nằm trong số ít doanh nghiệp ngành sơn duy trì được tốc độ tăng trưởng trong năm 2020, năm đầu tiên đại dịch Covid-19 bùng phát, với doanh thu đạt 854 tỷ đồng, lợi nhuận sau thuế đạt 105,3 tỷ đồng, lần lượt tăng 7% và 21% so với năm 2019.

Việc Sơn Hải Phòng duy trì được tốc độ tăng trưởng lợi nhuận trong năm 2020 chủ yếu là nhờ Công ty tích trữ được lượng nguyên vật liệu tồn kho giá rẻ từ những năm trước. Sau giai đoạn này, để duy trì đà tăng trưởng tích cực về doanh thu và lợi nhuận là thách thức không nhỏ với Công ty.

Tại Đại hội cổ đông thường niên vừa qua, Ban lãnh đạo Sơn Hải Phòng thừa nhận, từ năm 2020, ngành sơn đối mặt với thử thách rất lớn.

Trong đó, vấn đề giá nguyên vật liệu tăng cao do hoạt động logistics bị gián đoạn, dẫn đến không nhiều doanh nghiệp sản xuất sơn mang thương hiệu Việt có khả năng tạo đột phá.

Trong khi đó, Công ty cổ phần Sơn tổng hợp Hà Nội – doanh nghiệp được biết đến với thương hiệu Sơn Đại Bàng - ghi nhận kết quả kinh doanh quý I/2021 với 113,6 tỷ đồng doanh thu và 2,1 tỷ đồng lợi nhuận sau thuế, giảm nhẹ về doanh thu và tăng nhẹ về lợi nhuận so với cùng kỳ năm ngoái.

Từ năm 2017, doanh thu và lợi nhuận của Công ty theo đà đi xuống và Covid-19 tiếp tục kéo dài chuỗi đà đi xuống của doanh nghiệp.

Quý I/2021, Sơn Đông Á chỉ đạt tổng doanh thu 64,7 tỷ đồng và lợi nhuận sau thuế 2,8 tỷ đồng, nhích nhẹ so với con số doanh thu 52,1 tỷ đồng và lợi nhuận sau thuế 2,77 tỷ đồng của cùng kỳ 2020.

Còn tại Sơn Á Đông, doanh thu thuần hơn 128 tỷ đồng, giảm so với cùng kỳ, lợi nhuận đạt 16,8 tỷ đồng. Ở cả hai doanh nghiệp này đều xuất hiện tình trạng doanh thu từ hoạt động kinh doanh chính sụt giảm do yếu tố thị trường đi xuống và phải nhờ cắt giảm chi phí cùng gia tăng doanh thu tài chính để cải thiện lợi nhuận sau thuế.

Đáng chú ý, Sơn Đại Việt, tân binh sàn HNX mặc dù có báo cáo kết quả kinh doanh hợp nhất quý I/2021 tăng trưởng đột biến so với cùng kỳ 2020, với doanh thu hợp nhất đạt 46,9 tỷ đồng, tăng 741% so với cùng kỳ, báo lãi trở lại với 596 triệu đồng (cùng kỳ lỗ 3,115 tỷ đồng).

Tuy vậy, với việc chỉ thực hiện 3% kế hoạch lợi nhuận năm trong quý đầu tiên, việc về đích chỉ tiêu kinh doanh năm 2021 là không dễ với doanh nghiệp trong bối cảnh đại dịch bùng phát mạnh ở nhiều tỉnh, thành phố từ đầu tháng 5 tới nay khiến nhiều hoạt động sản xuất – kinh doanh bị đình trệ.

Thách thức ngày càng lớn hơn

Nhìn lại bức tranh thị trường sơn trong năm 2020 vừa qua, Hiệp hội Sơn và mực in Việt Nam đánh giá, "quý I, quý II u ám nhưng quý III, quý IV bất ngờ được mùa”. Cụm từ “bất ngờ được mùa” cũng khái quát cho sự không ổn định của ngành sơn trong năm 2020 vừa qua và cũng là những dự báo cho ngành này trong năm 2021.

Sự tăng trưởng của ngành sơn hiện nay đang phải trông đợi vào sự phục hồi của thị trường bất động sản.

Sự tăng trưởng của thị trường hiện nay vẫn trông đợi vào sự phục hồi của thị trường bất động sản, từ đó kéo theo nhu cầu cấp thiết về vật liệu xây dựng, sơn trang trí cũng như các sản phẩm sơn đặc thù phục vụ các thị trường ngách như sơn phủ chống rỉ…

Trong khi đó, đại dịch Covid-19 đang diễn biến phức tạp ở đầu tàu kinh tế TP.HCM và các tỉnh miền Đông Nam Bộ được đánh giá sẽ ảnh hưởng lớn đến thị trường bất động sản sôi động nhất cả nước.

Khi đại dịch qua đi, làm sao để giành lại thị phần sẽ là bài toán lớn với từng doanh nghiệp, từng hãng sơn nội địa. Cách giành thị trường đặc thù trước đây với các hãng sơn là ngoài việc tăng cường quảng bá sản phẩm qua các kênh truyền thông, hoặc các chương trình cộng đồng với kinh phí lớn (kênh trực tiếp) là việc giảm giá sâu và chiết khấu cao cho các đại lý.

Trước đây, có nhiều loại sơn mới ra có mức chiết khấu từ 40 - 50% so với giá niêm yết, tuy nhiên, hiện tại, việc chiết khấu cao sẽ đặt các doanh nghiệp ngành này vào thế phải lựa chọn “một mất một còn” giữa hiệu quả kinh doanh hay độ phủ thị trường. Bởi lẽ, hiện nay, người tiêu dùng sẽ chọn nhãn hiệu thông qua quảng cáo trước khi đến cửa hàng hoặc được tư vấn bởi nhà thầu và thợ sơn để chọn được loại sơn có giá cả phù hợp, chất lượng cho ngôi nhà của mình

Với đặc điểm quy mô vốn nhỏ, hoạt động kinh doanh kém ấn tượng, cổ phiếu ngành sơn ít thu được sự chú ý của nhà đầu tư trên sàn chứng khoán. Mặc dù có cổ phiếu đã ghi nhận đà tăng mạnh trong giai đoạn thị trường thăng hoa vừa qua, nhưng thanh khoản của hầu hết các cổ phiếu đều rất thấp.Chẳng hạn, cổ phiếu DVP chỉ có thanh khoản bình quân 10 phiên gần nhất là 89.040 đơn vị. Trong khi đó, khối lượng giao dịch bình quân 10 phiên gần nhất của ADP chỉ đạt 730 đơn vị.