Với kỳ vọng GDP tăng trưởng hai con số trong năm 2025, tăng trưởng tín dụng ngành ngân hàng có thể đạt 16 - 18%

Không thể thiếu trong nhóm dẫn sóng

Tính đến cuối năm 2024, ngành ngân hàng đạt tổng giá trị vốn hóa 578.139 tỷ đồng, chiếm 8,1% vốn hóa 3 sàn. Các ngân hàng đã công bố ước tính kết quả kinh doanh quý IV/2024 với tổng lợi nhuận sau thuế 67.120 tỷ đồng, tăng 27,3% so với cùng kỳ năm 2023. Kết quả này lớn hơn nhiều so với mức tăng trưởng lợi nhuận trung bình 9,1% của 33 mã vốn hóa lớn nhất sàn thuộc các nhóm ngành khác.

Ông Đào Hồng Dương, Giám đốc Phân tích ngành và cổ phiếu, Công ty Chứng khoán VPBank (VPBankS) cho rằng, VN-Index sẽ được dẫn dắt bởi nhóm cổ phiếu có tăng trưởng lợi nhuận cao và định giá hấp dẫn. Trong những ngành nghề dẫn dắt sẽ không thể thiếu nhóm ngân hàng.

|

Dự báo mức tăng trưởng lợi nhuận của VPBankS cho nhóm ngân hàng là 15% cho năm 2024 và hơn 17% cho năm 2025.

Về định giá, P/B toàn thị trường gần đây dao động từ 1,5 - 1,6 lần. Trong đó, P/B ngành ngân hàng khoảng 1,5 lần, tương đối hấp dẫn và hợp lý. Nếu duy trì tốc độ tăng trưởng ROE hai con số trong năm 2024, mức định giá P/B tiếp tục sẽ phản ánh kết quả kinh doanh đó.

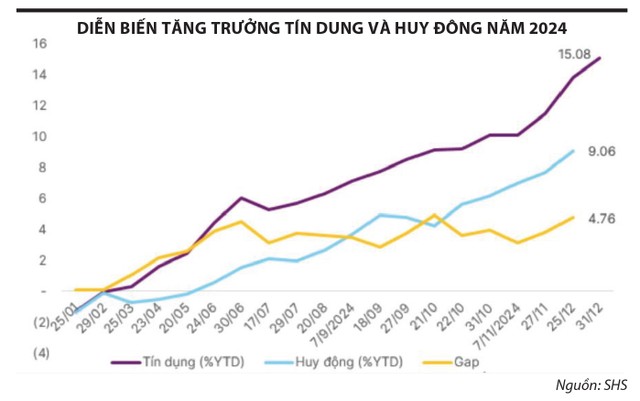

Tại sao ngân hàng sẽ là ngành dẫn dắt thị trường đi lên? Ông Đào Hồng Dương phân tích, với kỳ vọng GDP tăng trưởng hai con số trong năm 2025, tăng trưởng tín dụng có thể đạt 16 - 18%. Triển vọng tăng trưởng tín dụng cao cùng với giải ngân đầu tư công được thúc đẩy, lợi nhuận ngành ngân hàng năm 2025 sẽ tích cực hơn so với năm 2024 và 2023.

Ngành ngân hàng đang chiếm tỷ trọng lớn, khoảng 25 - 30% tổng vốn hóa HOSE, sự tích cực của ngành này sẽ lan tỏa sang những nhóm ngành khác. Cổ phiếu ngân hàng hội tụ đầy đủ các yếu tố về thanh khoản, vốn hóa, định giá để nhận được sự quan tâm của các định chế tài chính, nhà đầu tư nước ngoài.

Bức tranh ngân hàng tích cực hơn

Ngành ngân hàng năm 2025 được đánh giá tích cực, với nhiều cơ hội phát triển đến từ sự phục hồi của nền kinh tế và các chính sách hỗ trợ tín dụng từ Ngân hàng Nhà nước.

Thông tin từ Ngân hàng Nhà nước và các công ty phân tích thị trường cho thấy, năm 2025, tăng trưởng tín dụng có thể đạt trên 15%. Đà tăng này được hỗ trợ nhờ vào mặt bằng lãi suất thấp và nhu cầu vốn tăng cao từ nhiều phân khúc. Các ngân hàng năng động và quy mô trung bình như TCB, MBB, MSB có nhiều dư địa tăng trưởng tín dụng nhờ vào quá trình tối ưu hóa danh mục cho vay.

Trong các phân khúc, tín dụng bán lẻ sẽ tiếp tục tăng trưởng, đặc biệt trong các hoạt động vay mua nhà, tài chính tiêu dùng và thẻ tín dụng. Phân khúc vay mua nhà dự kiến sẽ hồi phục với tăng trưởng khoảng 15% nhờ vào sự phục hồi của thị trường bất động sản.

Lợi nhuận trước thuế toàn ngành ngân hàng được dự báo tăng khoảng 15% trong năm 2025, trong đó nhóm ngân hàng tư nhân năng động sẽ duy trì tốc độ tăng cao nhất. Các ngân hàng như ACB, CTG, HDB, MBB, VIB được đánh giá cao nhờ vào chất lượng tài sản cải thiện và khả năng kiểm soát chi phí hiệu quả.

|

Thu nhập ngoài lãi như phí dịch vụ và bán chéo bảo hiểm dự kiến sẽ được cải thiện. Nhóm ngân hàng tư nhân có thể làm tốt hơn nhờ vào danh mục khách hàng bán lẻ phong phú.

Chất lượng tài sản ngành ngân hàng được kỳ vọng sẽ tiếp tục cải thiện. Tỷ lệ nợ xấu nội bảng dự đoán sẽ đi ngang ở mức 2,2% trong giai đoạn đầu năm 2025, sau đó giảm dần. Tuy nhiên, nhóm ngân hàng có tỷ lệ nợ tái cơ cấu cao sẽ gặp nhiều thách thức nếu các chính sách hỗ trợ không được gia hạn.

Nhìn chung, nợ xấu ngành ngân hàng có thể đã đạt đỉnh và sẽ suy giảm trong năm 2025. Bởi lẽ, hiệu quả xử lý nợ xấu được đánh giá cao nhờ vào thanh khoản dồi dào và sự ổn định trở lại của thị trường bất động sản.

|

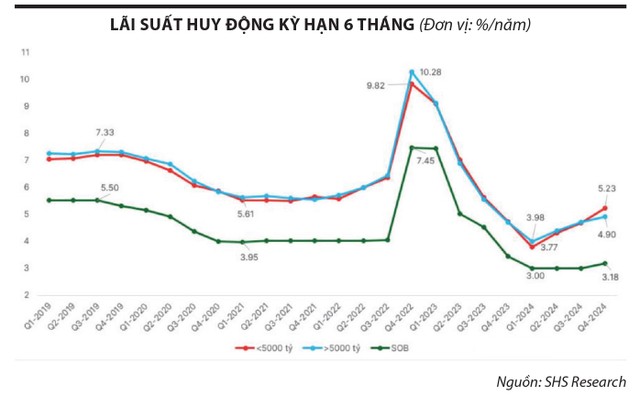

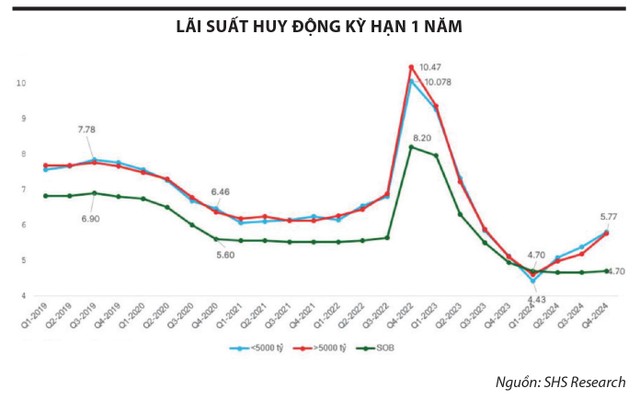

Đường cong lợi suất trái phiếu chính phủ Mỹ cho thấy, chính sách tiền tệ thắt chặt của Cục Dự trữ Liên bang Mỹ (Fed) đang dần ổn định. Lãi suất tại Việt Nam, vốn chịu ảnh hưởng từ dòng vốn ngoại và áp lực từ động thái chính sách của Fed, có thể duy trì xu hướng giảm nhẹ trong năm 2025 để hỗ trợ nền kinh tế.

Kỳ vọng, trong ngắn hạn, Ngân hàng Nhà nước có thể tiếp tục giảm lãi suất điều hành (hiện tại là 4,5 - 5%/năm) để kích thích tín dụng và tăng trưởng kinh tế. Trong dài hạn, nếu Fed giữ chính sách tiền tệ ổn định, Việt Nam sẽ có dư địa giảm thêm lãi suất, nhất là trong lĩnh vực bất động sản và sản xuất.

|

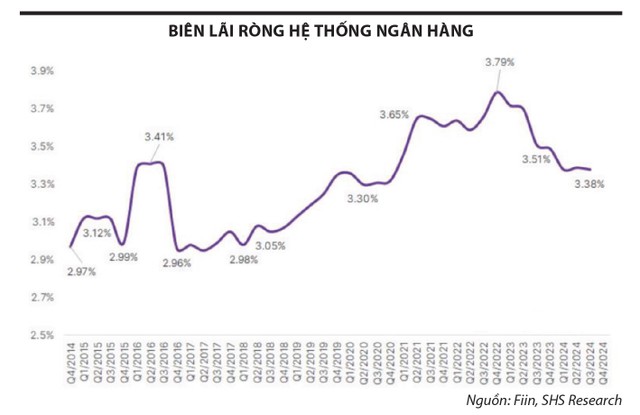

Mặt bằng lãi suất huy động và cho vay được dự kiến duy trì mức thấp trong năm 2025. Tỷ lệ tiền gửi không kỳ hạn (CASA) sẽ tiếp tục hồi phục nhờ vào sự gia tăng ứng dụng số và các chính sách thu hút vốn từ khách hàng cá nhân. Nhóm ngân hàng như VCB, MBB, TCB, MSB có CASA cao sẽ giúp cải thiện biên lãi ròng (NIM).

Dự báo, mặt bằng lãi suất huy động sẽ đi ngang hoặc tăng 0,2 - 0,3%/năm đối với các kỳ hạn trung và dài hạn, trong khi lãi suất cho vay có thể duy trì ở mức thấp nhờ vào dư địa tín dụng rộng mở.