Đi tìm định giá phù hợp

Ngày 24/10, MCH công bố báo cáo tài chính quý III/2024 với các con số tích cực. Trong kỳ, Công ty ghi nhận doanh thu thuần 7.986,9 tỷ đồng, tăng 10% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 2.094,4 tỷ đồng, tăng 14% so với cùng kỳ.

Theo MCH, doanh thu thuần tăng trưởng 10% chủ yếu là tăng trưởng của ngành hàng đồ uống, thực phẩm tiện lợi và gia vị cộng hưởng với việc kiểm soát hiệu quả chi phí sản xuất giúp gia tăng lợi nhuận gộp.

Luỹ kế 9 tháng đầu năm, MCH ghi nhận doanh thu đạt 21.954,94 tỷ đồng, tăng 11,18% so với cùng kỳ, lợi nhuận lũy kế đạt 5.474,06 tỷ đồng, tăng 13,79% so với cùng kỳ năm trước.

Phản ánh kết quả hoạt động kinh doanh tích cực, giá cổ phiếu MCH cũng theo đà leo dốc, tăng 17,2% trong quý vừa qua và đã tăng hơn 200% trong 1 năm qua.

Nhắc tới Masan Consumer, không ít người chỉ mường tượng tới một số nhãn hàng tiêu dùng đã trở nên quen thuộc với căn bếp Việt như nước mắm Chinsu, Nam Ngư, mì Omachi…, nhưng thực tế công ty này đang sở hữu hệ sinh thái hàng tiêu dùng nhanh (FMCG) đa dạng, ở vị trí dẫn dắt thị trường nội địa và theo đuổi chiến lược toàn cầu.

Cần nhắc lại, Masan Consumer đã tham gia vào 8 ngành hàng tiêu dùng chính tại thị trường Việt Nam và sở hữu sản phẩm dẫn đầu ở nhiều phân khúc. MCH hiện có 5 thương hiệu có doanh thu từ 150-250 triệu USD/năm gồm Kokomi, Omachi, Chinsu, Nam Ngư và Wake-up 247, đóng góp khoảng 80% vào doanh thu tỷ đô của Công ty.

Danh mục sản phẩm này được phân phối trên một trong những mạng lưới phủ sóng người tiêu dùng mạnh nhất cả nước (đứng thứ 3 ở khu vực thành thị và đứng thứ 2 ở khu vực nông thôn) với khoảng 300.000 điểm bán hàng và 2.700 nhân viên bán hàng dưới sự kiểm soát trực tiếp của Công ty.

Sau khi trở thành doanh nghiệp dẫn đầu trong lĩnh vực thực phẩm và đồ uống tại thị trường nội địa, Masan Consumer đang đẩy mạnh chiến lược "Go Global" với mục tiêu 15% doanh số năm 2027 đến từ kinh doanh quốc tế, trong khi hiện tại tỷ lệ này mới chiếm khoảng 4%.

Có thể nói, cũng chính bởi quy mô khủng, tầm vóc lớn, câu chuyện định giá Masan Consumer trong mối tương quan với các doanh nghiệp tại thị trường nội địa trở nên thiếu cân xứng. CAGR (tỷ lệ tăng trưởng kép hàng năm) doanh thu thuần và lợi nhuận ròng của MCH lần lượt là 11,2% và 15,4% trong giai đoạn 2019-2023, liên tục vượt trội so với các công ty F&B niêm yết tại thị trường Việt Nam. Theo đó, để tìm định giá phù hợp, cần đặt MCH trong mối tương quan với các doanh nghiệp đầu ngành FMCG tại các thị trường lân cận.

Một báo cáo gần đây của HSC có đề cập, xét trong mối tương quan với các doanh nghiệp cùng ngành trong khu vực về giá trị, tốc độ tăng trưởng và khả năng sinh lợi, MCH đang giao dịch ở vùng hấp dẫn.

So sánh một số chỉ tiêu tăng trưởng và định giá giữa các doanh nghiệp ngành FMCG trong khu vực

| |

Thị trường |

Vốn hoá (tại thời điểm quý II/2024, đơn vị tỷ USD) |

CAGR doanh thu giai đoạn 2017-2023 |

Biên lợi nhuận sau thuế bình quân giai đoạn 2017-2023 |

Hệ số P/E 12 tháng gần nhất |

| Carabao Group |

Thái Lan |

1,8 |

5% |

14% |

28,2 |

| Nestlé Malaysia Berhad |

Malaysia |

5,5 |

5% |

11% |

44,6 |

| Indofood CBP |

Indonesia |

7,8 |

11% |

11% |

23,6 |

| Universal Robina Corporation |

Philippines |

4,4 |

4% |

10% |

20,1 |

| Bình quân |

|

4,9 |

6,4% |

11,6 |

29,1 |

| Masan Consumer |

Việt Nam |

5,7 |

13,5% |

20,3% |

18,1 |

Nguồn: CapitalIQ

Xét về tăng trưởng doanh thu bình quân giai đoạn 2017-2023, MCH đạt tốc độ tăng trưởng 13,5%, cao gần gấp đôi so với mức bình quân 6,4% của các doanh nghiệp cùng hạng tại các thị trường lân cận. Bên cạnh đó, biên lợi nhuận sau thuế bình quân giai đoạn 5 năm 2017-2023 của các doanh nghiệp trong khu vực đạt 11,6%, trong khi MCH đạt con số 20,3%.

Vậy nhưng, cổ phiếu MCH đang giao dịch với PE trailing (PE 12 tháng gần nhất) ở mức 18,1 lần, thấp hơn gần 40% so với con số trung bình của các doanh nghiệp cùng hàng trong khu vực là 29,1 lần.

Cổ phiếu MCH càng trở nên hấp dẫn hơn trong tương quan so sánh với các doanh nghiệp cùng vị thế đầu ngành tại các thị trường lân cận khi nhìn vào định giá và tiềm năng tăng trưởng.

PE dự phóng 2025 của MCH ở mức 16,6 lần, thấp hơn 40% so với bình quân của các công ty cùng ngành trong khu vực là 27,7 lần. Trong khi đó, ROAE của MCH đạt 45%, khiến Công ty trở nên hấp dẫn hơn so với cả các doanh nghiệp tương đồng tại thị trường nội địa và thị trường lân cận, bởi ROAE nhóm này trung bình khoảng 28%. ROAE là chỉ số lợi nhuận trên vốn chủ sở hữu bình quân. Đây là một trong những chỉ số quan trọng đo lường mức độ hiệu quả trong việc sử dụng vốn chủ sở hữu của doanh nghiệp.

Lợi thế cạnh tranh bền vững

Tại Đại hội cổ đông vừa qua, ban lãnh đạo công bố MCH sẽ xây dựng mô hình FMCG mới, sẵn sàng bước vào những thị trường rộng lớn hơn nhằm mở rộng quy mô doanh thu cho Công ty, tạo động lực tăng trưởng trong dài hạn.

Trước đây, MCH đã ra mắt nhiều dòng sản phẩm phục vụ nhiều không gian sống khác nhau, bắt đầu từ nhà bếp đến phòng khách, phòng tắm, về cơ bản đã phục vụ cơ bản đầy đủ các nhu cầu thiết yếu tại nhà. Dù quy mô thị trường hiện tại Công ty đang phục vụ khoảng 8 tỷ USD có thể coi là rất lớn, nhưng với quy mô toàn thị trường FMCG tại Việt Nam lên đến 32 tỷ USD thì thị phần của MCH mới chưa đến 5%. Do đó MCH đang hướng đến thị trường lớn hơn là thị trường out-of-home mở đầu với dòng sản phẩm lẩu tự sôi, cơm tự chín với thương hiệu OMACHI.

KBSV đánh giá, với kinh nghiệm lâu năm cộng thêm sự bổ trợ của hệ thống WinCommerce, MCH sẽ tiếp tục duy trì đà tăng trưởng tại thị trường trong nước trong thời gian tới bằng chiến lược mở rộng danh mục sản phẩm tại các ngành hàng cũ, cao cấp hoá sản phẩm và tham gia ngành hàng mới.

Ngoài việc mở rộng quy mô thị trường trong nước, MCH cũng đặt mục tiêu xuất khẩu ra toàn thế giới với chiến lược “Go Global”, hướng tới thị trường toàn cầu với 8 tỷ người tiêu dùng. Bước đầu với dòng sản phẩm CHIN-SU đã đạt được thành công trên các sàn thương mại lớn như Amazon (Mỹ), Coupang (Hàn Quốc), đặt mục tiêu doanh thu quốc tế chiếm từ 10-20% tổng doanh thu.

Lợi thế cạnh tranh của MCH không chỉ đến từ sức mạnh thương hiệu và sự hỗ trợ của hệ sinh thái Masan Group, bao gồm hệ thống phân phối WinCommerce, mà còn xuất phát từ nền tảng tài chính của doanh nghiệp.

Xét về các chỉ tiêu tài chính, tỷ lệ nợ/tổng tài sản của MCH duy trì ở mức thấp và an toàn. Điều này phần nào cho thấy doanh nghiệp đang sở hữu lợi thế bền vững khi không phụ thuộc vào đòn bẩy để thúc đẩy tăng trưởng kinh doanh qua các năm.

Chưa kể, MCH sở hữu vị thế tiền mặt dồi dào. Đến cuối quý III/2024, tổng tài sản MCH đạt 45.751 tỷ đồng, trong đó, tiền mặt và các khoản đầu tư ngắn hạn đạt 8.229,8 tỷ đồng.

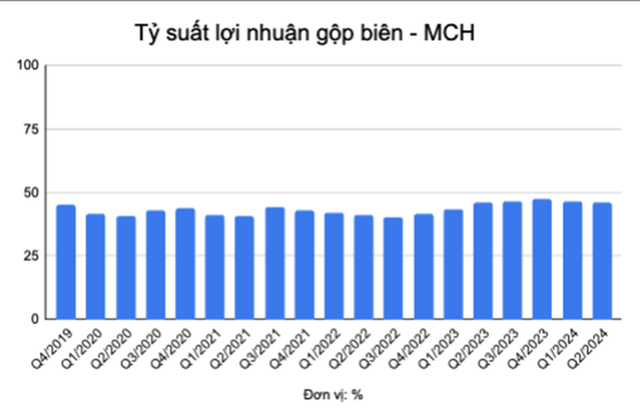

Trong khi đó, Công ty có thể duy trì biên lợi nhuận ở mức cao, thường trên 40% trong những năm gần đây, nguyên nhân xuất phát từ việc quản trị hiệu quả tồn kho, tận dụng mạng lưới bán lẻ WCM; xu hướng cao cấp hoá sản phẩm và đẩy mạnh xuất khẩu.

|

Ngày 2/10/2024, MCH đã thông qua Nghị quyết HĐQT về việc thúc đẩy niêm yết trở lại trên HOSE từ thị trường UPCoM, dự kiến sẽ hoàn thành trong năm 2025. Đây được xem là chất xúc tác đối với khả năng tăng giá của cổ phiếu MCH. HSC nhận thấy MCH có sự kết hợp mạnh mẽ giữa triển vọng lợi nhuận, định giá hấp dẫn và kế hoạch niêm yết rõ ràng. Đây là lý do, CTCK này khuyến nghị mua MCH với giá mục tiêu là 268.200 đồng/cổ phiếu. Tại giá mục tiêu mới, P/E dự phóng năm 2025 là 22,8, vẫn thấp hơn so với trung bình trong tương quan so sánh với các doanh nghiệp cùng ngành trong khu vực.