Doanh nghiệp FDI đang niêm yết ra sao?

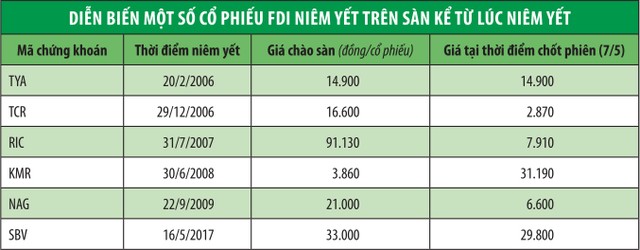

Theo thống kê trên các sàn giao dịch, hiện có chưa đầy 10 cổ phiếu của các DN có vốn đầu tư trực tiếp nước ngoài đang niêm yết trên sàn. Một số DN đang niêm yết có thể kể đến như Công ty cổ phần (CTCP) Siam Brothers Việt Nam (SBV), CTCP Mirae (KMR), CTCP Dây và Cáp điện Taya Việt Nam (TYA), CTCP Công nghiệp gốm sứ Taicera (TCR), CTCP Tập đoàn Nagakawa (NAG…

Trong nhóm cổ phiếu này, SBV đang là cổ phiếu định giá cao nhất, xét về mặt thị giá. Tuy nhiên, diễn biến cổ phiếu SBV từ lúc lên sàn đến nay cũng không mấy khả quan mặc dù các chỉ số khá hấp dẫn và hoạt động sản xuất vẫn duy trì tăng trưởng qua các năm.

Với mức giá chào sàn 33.000 đồng/cổ phiếu, cổ phiếu SBV có thời điểm giao dịch trên mức 50.000 đồng/cổ phiếu nhưng đến nay cổ phiếu đã chịu áp lực giảm mạnh về mức 29.000 đồng/cổ phiếu.

Ở mức giá này, P/E trượt 4 quý gần nhất của SBV đạt 5,9 lần. Đây là mức định giá tương đối hấp dẫn so với vị thế đầu ngành hiện nay của Công ty. SBV có vốn điều lệ 273 tỷ đồng, là nhà cung cấp lưới và ngư cụ hàng đầu Việt Nam.

Điểm chung của những cổ phiếu có gốc FDI là thông thường xuất phát từ những công ty tư nhân có công ty mẹ hoặc cổ đông sáng lập là tập đoàn nước ngoài hoặc là những công ty tư nhân gia đình được truyền qua các đời.

Chẳng hạn, trường hợp của SBV, ông Veerapong Sawatyanon là Chủ tịch HĐQT kiêm nhiệm Tổng giám đốc và là thành viên đời thứ hai dẫn dắt hoạt động của SBV tại Việt Nam. Cá nhân ông Chủ tịch sở hữu hơn 1 triệu cổ phiếu, tương đương 3,9% vốn SBV.

Ông Verapong Sawatyanon cũng là người đại diện pháp luật của CTCP Đầu tư Thông minh, đây là tổ chức đang sở hữu hơn 17,8 triệu cổ phiếu, tương đương hơn 65,4% vốn điều lệ SBV.

Quan sát các DN niêm yết có gốc FDI cho thấy, hầu hết lãnh đạo DN thường tập trung cho việc sản xuất kinh doanh, mà không quá chú trọng đến diễn biến giá cổ phiếu trên sàn. Các doanh nhân ngoại “nặng” về tâm lý cho rằng, theo quy luật, nếu DN hoạt động với kết quả không tốt hoặc không như kỳ vọng, giá cổ phiếu sẽ phản ánh đúng giá trị DN.

Về phía nhà đầu tư, “giao cảm” với các DN có gốc FDI dường như có phần hạn chế hơn các DN nội địa. Thực tế này thể hiện qua việc các DN có gốc FDI trên sàn dường như chẳng mấy khi nhận được sự quan tâm, phân tích của các công ty chứng khoán, thanh khoản với nhiều mã trên sàn rất thấp cho thấy dòng tiền còn rất thờ ơ.

Trong khi đó, những người quan tâm đến nhóm cổ phiếu này rất cần sự cởi mở hơn từ phía lãnh đạo DN để có thêm hiểu biết và niềm tin, nhất là niềm tin vào phong cách quản trị công ty để quyết định có nên mua cổ phiếu loại này hay bỏ qua trong hàng nghìn mã trên sàn.

Thị trường chứng khoán đã tăng điểm rất mạnh vào năm 2017 và quý I/2018, nhưng thực tế là nhóm cổ phiếu “gốc ngoại” diễn biến không mấy khả quan. Bên cạnh sự thiếu kết nối trong thông tin về DN từ người lãnh đạo, cũng có những DN gốc FDI thua lỗ, phải chịu “cái kết buồn” khi buộc phải hủy niêm yết như CTCP Thực phẩm quốc tế (IFS), FPC của CTCP Full Power và mới đây nhất là CTCP Gạch men Chang Yih (CYC).

Chờ đợi gì ở hai mã mới sắp niêm yết?

Sau thời gian im ắng, mới đây, câu chuyện DN FDI lên sàn đã trở lại, thu hút sự chú ý của giới đầu tư. Tại Đại hội đồng cổ đông thường niên diễn ra mới đây của CTCP Công nghiệp ngũ kim Fortress (Fortress), Ban lãnh đạo Công ty cho biết, sẽ niêm yết trên sàn chứng khoán Việt vào quý II/2018 với mức giá dự kiến 40.000 đồng/cổ phiếu.

Fortress được biết đến là nhà sản xuất các dụng cụ làm vườn với thị phần số 2 thế giới 100% vốn Đài Loan. Hiện Fortress đang sở hữu 2 nhà máy với tổng công suất 60 triệu sản phẩm/năm, chủ yếu phục vụ cho xuất khẩu tại các thị trường như châu Âu và Mỹ.

Fortress có lợi thế khi hầu hết các sản phẩm đều có mặt tại các cửa hàng bán lẻ phân phối lớn trên thế giới như Walmart, LIDL hay Bond, trong đó Fortress đang là đối tác chiến lược tại Việt Nam của LIDL - một trong những nhà bán lẻ lớn nhất thế giới.

Không chỉ giải quyết phần lớn đầu ra cho sản phẩm của Fortress, LIDL còn hỗ trợ cho về mặt tài chính, nâng hạn mức tín dụng và giới thiệu đối tác…Điều này vừa tạo nên lợi thế nhưng cũng là một trong những rủi ro mà giới phân tích nhìn nhận đối với hoạt động kinh doanh của Fortress nếu quá phụ thuộc vào nhà bán lẻ này.

Năm 2018, Fortress có kế hoạch mở rộng công suất khi đầu tư cho nhà máy thứ 3 với công suất gấp 1,3 lần so với công suất hiện tại, mở rộng cung cấp các sản phẩm đồ gỗ đồ ngoại thất và dụng cụ thể thao. Tổng vốn đầu tư Nhà máy là 28 triệu USD và dự kiến sẽ bắt đầu hoạt động vào năm 2019.

Năm 2018, Fortress lên kế hoạch khá tham vọng với doanh thu dự kiến 1.368 tỷ đồng, tăng 50,9% so với thực hiện năm 2017, lợi nhuận sau thuế 159,6 tỷ đồng, tăng 153,7% so với thực hiện năm 2017. Theo đó, Công ty dự kiến lần đầu tiên chia cổ tức với tỷ lệ 15%. Fortress hướng tới doanh thu vượt mức 100 triệu USD vào năm 2020, khi có 3 nhà máy tại Thái Bình với tổng công suất 176 triệu USD/năm.

Trước đó, sau khi được chấp thuận hồ sơ đại chúng vào ngày 6/9/2017, CTCP Seoul Metal Việt Nam (mã niêm yết dự kiến SMV) cũng gây chú ý với kế hoạch dự kiến niêm yết trên sàn chứng khoán. Nhà đầu tư vẫn đang chờ đợi thông tin chính thức về thời điểm và giá chào sàn của DN này.

SMV là DN có vốn Hàn Quốc, được biết đến là DN cung ứng sản phẩm đinh vít, ốc vít cho các tập đoàn lớn như Samsung, LG, Brother, Olympus, Sanyo, Panasonic... Năm 2015 và 2016, Seoul Metal ghi nhận 264,6 tỷ đồng và 347,5 tỷ đồng doanh thu thuần. Lợi nhuận sau thuế tương ứng đạt 43 tỷ đồng và 60 tỷ đồng trên vốn điều lệ 145 tỷ đồng.

Đọc báo cáo tài chính năm 2017 đã được kiểm toán, người viết không thu thập được thông tin về báo cáo kết quả kinh doanh năm 2017 của DN này do không có báo cáo về kết quả hoạt động kinh doanh. Tuy nhiên theo tính toán, năm 2017, SMV ước đạt doanh thu thuần 340 tỷ đồng, lợi nhuận sau thuế ước đạt 66,5 tỷ đồng, đạt lần lượt 83,3% và 94,5% chỉ tiêu đề ra.

Việc chậm trễ niêm yết theo kế hoạch của SMV cũng khiến nhiều người băn khoăn, nhưng với lĩnh vực kinh doanh tiềm năng là công nghiệp phụ trợ và lợi thế sẵn có, nếu SMV lên sàn trong thời gian tới sẽ góp thêm một địa chỉ đầu tư tiềm năng cho thị trường chứng khoán Việt Nam.