Lợi nhuận đi xuống

Theo thống kê của Hiệp hội Mía đường Việt Nam, hiện cả nước đang có hơn 44 doanh nghiệp hoạt động trong lĩnh vực trồng và chế biến mía đường; trong đó, có 5 doanh nghiệp ngành này đang niêm yết cổ phiếu trên sàn chứng khoán. Đó là CTCP Thành Thành Công - Biên Hòa (SBT, sàn HOSE), CTCP Mía đường Sơn La (SLS, sàn HNX), CTCP Mía đường Lam Sơn (LSS, sàn HOSE), CTCP Đường Kon Tum (KTS, sàn HNX) và CTCP Đường Quảng Ngãi (QNS, sàn UPCoM).

Ngoại trừ SLS vẫn duy trì được mức tăng trưởng ấn tượng, các doanh nghiệp còn lại trong nhóm ngành này đều báo cáo kết quả kinh doanh kém khả quan.

Theo báo cáo tài chính quý II niên độ 2017 - 2018 (tức quý IV/2017), LSS ghi nhận doanh thu 261 tỷ đồng, giảm 34,4% so với cùng kỳ năm trước; lợi nhuận sau thuế chỉ vỏn vẹn 203 triệu đồng, giảm sâu so với khoản lãi hơn 44 tỷ đồng cùng kỳ. Lũy kế 2 quý đầu niên độ, LSS đạt 475 tỷ đồng doanh thu, giảm 44,55 so với cùng kỳ và lợi nhuận sau thuế 12,4 tỷ đồng, giảm gần 85% so với cùng kỳ. So với kế hoạch đề ra trong niên độ tài chính 2017 - 2018, LSS chỉ mới hoàn thành lần lượt 21,6% và 13,6% sau 2 quý.

Tại CTCP Đường Kon Tum (KTS), niên độ 2016 – 2017 (kết thúc vào ngày 30/6/2017), KTS đạt 294 tỷ đồng doanh thu, lợi nhuận sau thuế đạt 42,3 tỷ đồng, đều vượt chỉ tiêu doanh thu và lợi nhuận đề ra trong niên vụ lần lượt là 8% và 74%. Tuy nhiên, so với niên độ tài chính trước, kết quả này hầu như không tăng trưởng.

Đáng chú ý, báo cáo tài chính quý II niên độ tài chính 2017 - 2018 của KTS cho thấy, doanh thu 2 quý đầu đạt 176 tỷ đồng, tăng 4,1 lần so với cùng kỳ, nhưng lợi nhuận sau thuế chỉ đạt hơn 74 triệu đồng, trong khi cùng kỳ lãi hơn 6,5 tỷ đồng. Kết quả này khiến nhiều nhà đầu tư không khỏi băn khoăn.

Báo cáo tài chính hợp nhất quý II niên độ tài chính 2017- 2018 (tính từ 1/7/2017-30/6/2018) của CTCP Thành Thành Công Biên Hòa (SBT) mặc dù ghi nhận những tăng trưởng tích cực so với cùng kỳ về mặt doanh thu và lợi nhuận. Tuy nhiên, điều này chủ yếu đến từ việc hạch toán kết quả hợp nhất với Công ty TNHH MTV Thành Thành Công Biên Hòa (trước là Đường Biên Hòa) sau khi SBT hoàn thành sáp nhập BHS.

Còn tại CTCP Đường Quảng Ngãi (QNS), doanh nghiệp đang sở hữu Nhà máy Đường An Khê với công suất lớn nhất nước, mặc dù doanh thu cả năm 2017 tăng trưởng hơn 9,5% so với năm 2016, đạt 7.643 tỷ đồng, nhưng lợi nhuận sau thuế ghi nhận 1.016 tỷ đồng, giảm hơn 27% so với năm trước. Trong đó, mảng sữa đậu nành đóng góp hơn 50% lợi nhuận năm 2017 của QNS, còn lại là mảng đường và các mảng khác.

SLS là doanh nghiệp duy nhất tăng trưởng tích cực trong bối cảnh hoạt động của ngành đi xuống. Cụ thể, niên độ tài chính 2016 – 2017, SLS đạt doanh thu 548 tỷ đồng, bằng 93% kế hoạch, nhưng lãi trước thuế tăng vọt 164 tỷ đồng, gấp 2,5 lần chỉ tiêu đề ra.

Nỗ lực cứu giá, cổ phiếu vẫn đi xuống

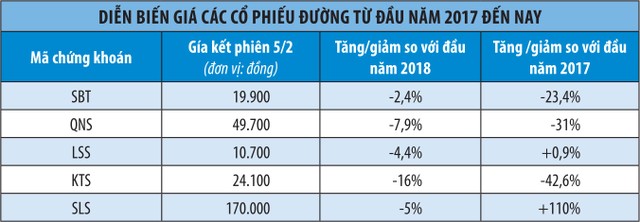

Kết quả kinh doanh của các doanh nghiệp ngành đường đã phản ánh ngay vào diễn biến giá các cổ phiếu này trên sàn. Cổ phiếu SLS đã tăng mạnh 110% từ 85.000 đồng/cổ phiếu lên 179.000 đồng/cổ phiếu vào cuối năm 2017. Sức hấp dẫn với nhà đầu tư của cổ phiếu SLS nằm ở chỗ tỷ suất sinh lời của doanh nghiệp rất cao, với biên lợi nhuận ròng đạt trên 30%, cao hơn rất nhiều mức trung bình của các doanh nghiệp chỉ khoảng 10 - 12%.

Trong khi đó, tại SBT hay QNS, LSS, dù lãnh đạo không ngừng có những động thái mua vào cổ phiếu nhưng việc “cứu giá” vẫn bất thành. Xu hướng giảm giá của các cổ phiếu này đã vắt từ 6 tháng cuối năm 2017 cho tới nay.

Tại QNS, từ giữa tháng 6/2017, hàng loạt cán bộ chủ chốt trong đó có Chủ tịch Hội đồng quản trị, Kế toán trưởng và giám đốc chi nhánh liên tiếp đăng ký mua vào cổ phiếu, nhưng giá cổ phiếu QNS đã mất hơn 31% giá trị trong hơn 1 năm qua.

Còn tại LSS, trước xu hướng giá giảm mạnh, Ban lãnh đạo Công ty đã thống nhất chủ trương mua vào hơn 6 triệu cổ phiếu quỹ. Tuy nhiên, có thể thấy hầu hết những “nỗ lực cứu giá” chỉ có tác dụng nhất thời, cổ phiếu này vẫn chỉ dao động quanh mức 10.000 đồng/cổ phiếu.

Cổ phiếu SBT rơi sâu từ mức 41.500 cổ phiếu (đầu tháng 8/2017) về 19.350 đồng/cổ phiếu trong phiên 5/2/2018, mất hơn 50% giá trị sau nửa năm, dù cho trong tháng 12/2017, bà Đặng Huỳnh Ức My, thành viên Hội đồng quản trị SBT đã mua vào 10 triệu cổ phiếu, hay Công đoàn cơ sở SBT mua vào hơn 4,6 triệu cổ phiếu…

Triển vọng chưa sáng

Niên độ tài chính 2017 - 2018, hầu hết các doanh nghiệp đều lên kế hoạch kinh doanh khá thận trọng.

Theo chia sẻ từ đại diện QNS, năm 2018, QNS đặt kế hoạch doanh thu 8.000 tỷ đồng, lợi nhuận trước thuế 223 tỷ đồng.

Tại doanh nghiệp có hiệu quả kinh doanh khả quan nhất ngành trong năm 2017 là SLS, dù Công ty đặt chỉ tiêu doanh thu 798 tỷ đồng, tăng trưởng hơn 48% so với năm 2016, nhưng chỉ tiêu lợi nhuận sau thuế chỉ khoảng 55,5 tỷ đồng, giảm hơn 66% so với thực hiện năm 2017.

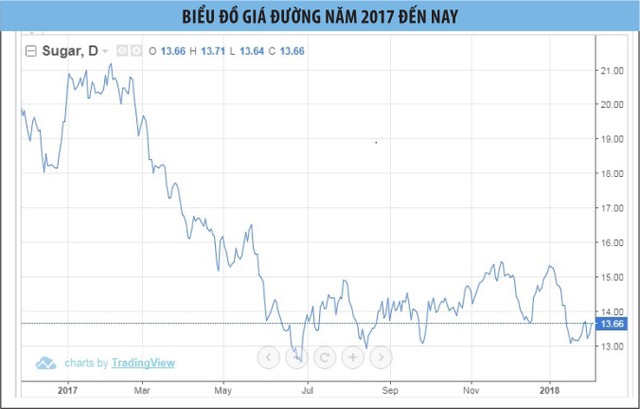

Triển vọng giá đường kém tích cực trong năm 2018 là lý do để các doanh nghiệp thận trọng khi đặt kế hoạch kinh doanh.

Theo số liệu của trang web nghiên cứu thống kê Trading Economics, giá đường thế giới hiện đạt 13,6 USD/LB, giảm 11,1% so với thời điểm đầu năm 2018. Giá đường thế giới dự báo khó tăng trở lại trong bối cảnh thị trường đang bước vào giai đoạn bão hòa.

Mặc khác, từ đầu năm 2018, Hiệp định Thương mại hàng hóa ASEAN (ATIGA) chính thức có hiệu lực, tạo áp lực lớn lên các doanh nghiệp ngành đường trong nước. Theo cam kết của ATIGA, thuế suất sản phẩm đường trong nội khối bằng 0%. Theo ước tính của một số chuyên gia, hơn 300.000 tấn đường nhập lậu sẽ “ung dung” vào thị trường với thuế suất bằng 0%, khiến áp lực cạnh tranh trên thị trường tăng cao.

Đó là chưa kể, thị trường nội địa sẽ đón thêm một đối thủ nặng ký là CTCP Sữa Việt Nam (Vinamilk) sau khi công ty này hoàn thành thương vụ mua 65% vốn của CTCP Đường Khánh Hòa. Theo chia sẻ của đại diện VNM, định hướng tham gia ngành đường của VNM không chỉ cung cấp đường cho hoạt động chế biến sữa, mà còn tham gia kinh doanh phân phối. Lợi thế của VNM hiện nay nằm ở hệ thống phân phối có sẵn, vì vậy, việc gia nhập thị trường đối với “đại gia ngành sữa” được đánh giá không mấy khó khăn.

Ngành đường trong nước vẫn còn đứng trước nhiều vấn đề nội tại. Việc giải bài toán vùng nguyên liệu là một trong những yếu tố quyết định thành bại của doanh nghiệp ngành này, tuy nhiên, theo nhìn nhận của lãnh đạo SLS, đầu tư vùng nguyên liệu ở nước ta mỗi doanh nghiệp làm theo một kiểu.

Có doanh nghiệp ứng trước vốn cho nông dân mua giống, phân bón, có doanh nghiệp chỉ hỗ trợ kỹ thuật canh tác. Nhiều doanh nghiệp không đầu tư cho nông dân, mà đưa ra chính sách mua giá cao, nên khi thu hoạch nông dân sẽ lựa chọn nhà máy có mức giá tốt hơn để bán, dẫn tới đầu vào của các doanh nghiệp chế biến mía đường không ổn định…

Với những bất cập từ trong nội tại ngành đường và diễn biến không thuận lợi của thị trường đường trong nước và trên thế giới, giới phân tích cho rằng, cổ phiếu ngành đường khó sáng trong năm 2018, dù định giá của các công ty vẫn còn tương đối hấp dẫn so với mặt bằng chung cổ phiếu trên thị trường.