Cần thận trọng

“Phải làm gì đó cảnh báo nhà đầu tư, vì chúng tôi sẽ cảm thấy day dứt nếu cổ phiếu của công ty đột ngột đảo chiều, gây thiệt hại lớn đối với những nhà đầu tư vào sau”, chủ tịch hội đồng quản trị của một công ty chứng khoán chia sẻ với phóng viên Báo Đầu tư Chứng khoán. Đây cũng là suy nghĩ của lãnh đạo một số công ty chứng khoán vừa và nhỏ khi chứng kiến giá cổ phiếu của công ty tăng trần liên tiếp, buộc phải giải trình với cơ quan quản lý.

Trong khi đó, trên một số diễn đàn mạng quy tụ nhiều “dân chứng”, các thông tin kêu gọi đầu tư vào cổ phiếu chứng khoán được ví như “cổ phiếu sóng thần”, hay cổ phiếu X3 (nhân 3) tài khoản càng làm tăng sức nóng của nhóm cổ phiếu này.

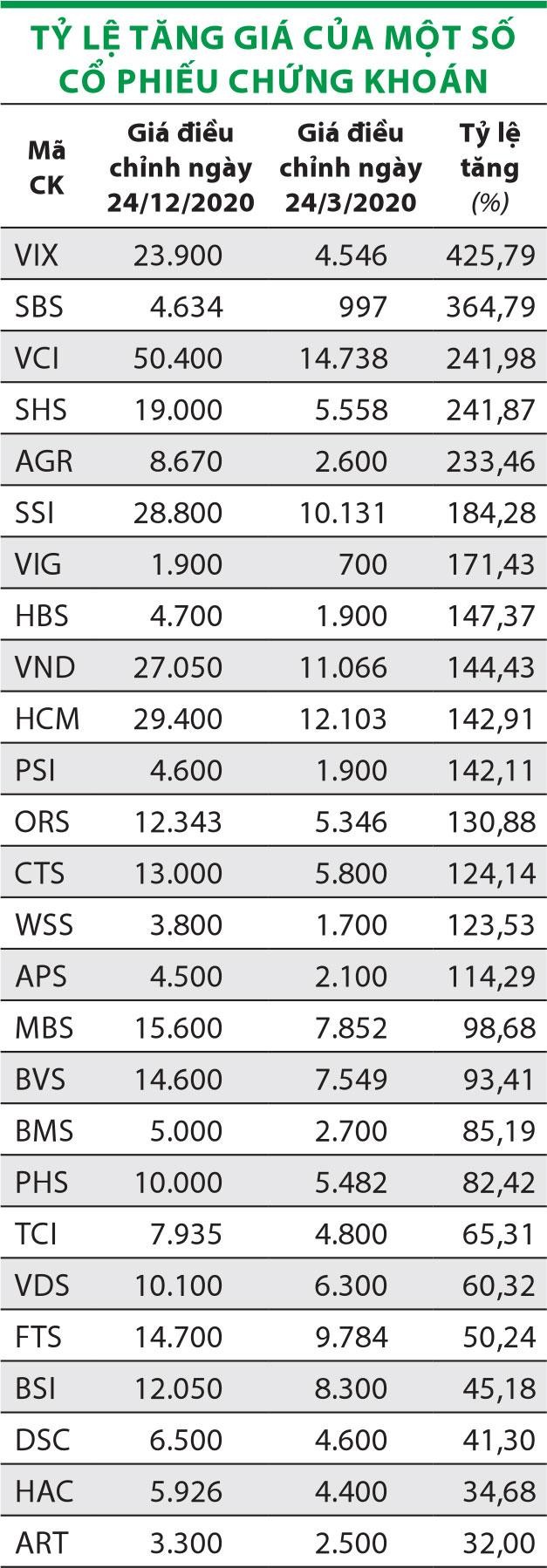

Chẳng hạn, cổ phiếu SBS của Công ty Chứng khoán Ngân hàng Sài Gòn Thương Tín trên sàn UPCoM đã tăng gấp 3 sau 10 phiên, từ 1.500 đồng/cổ phiếu ngày 8/12 lên 4.600 đồng/cổ phiếu ngày 22/12/2020 (cuối tuần qua vẫn ở mức này).

|

Chia sẻ quan điểm về sức nóng của cổ phiếu SBS trong thời gian qua, lãnh đạo SBS cho biết, cổ phiếu được giới đầu tư quan tâm là một điều đáng mừng, nhưng bản thân Công ty cũng lo ngại khả năng có cá nhân/tổ chức đầu tư lợi dụng thông tin tích cực của thị trường để đẩy giá cổ phiếu, nhất là khi có những thông tin đồn thổi về việc sáp nhập SBS và Công ty Chứng khoán Hùng Vương (HVS). Chưa kể, nhiều nhà đầu tư còn nhận được tin nhắn kêu gọi, khuyến nghị đầu tư những mà cổ phiếu chứng khoán “có sóng”.

“Thông tin về sáp nhập hoàn toàn là tin đồn bởi Đại hội đồng cổ đông SBS đã bác bỏ tờ trình sáp nhập SBS vào HVS”, lãnh đạo SBS nói.

Tương tự, cổ phiếu HBS của Công ty Chứng khoán Hòa Bình, cổ phiếu VIG của Công ty Chứng khoán Công nghiệp Việt Nam cũng tăng giá trần nhiều phiên. Đa số cổ phiếu chứng khoán khác đều tăng giá mạnh.

Thực tế, có hai yếu tố trợ lực cho đà tăng của nhóm cổ phiếu chứng khoán là lãi suất thấp tạo tiền đề cho dòng tiền rẻ đổ vào kênh đầu tư chứng khoán và giá trị giao dịch trên thị trường tăng đột biến, giúp khối công ty chứng khoán gia tăng nguồn thu từ môi giới, cho vay ký quỹ…

Nếu như thanh khoản bình quân trong quý III/2020 trên HOSE đạt 4.535 tỷ đồng/phiên, tăng 4,2% so với quý II và tăng 56% so với cùng kỳ năm trước, thì bước sang quý IV, thanh khoản bình quân được đẩy lên gấp đôi, những phiên gần đây phổ biến từ 12.000 - 14.000 tỷ đồng.

Đóng góp quan trọng vào sự cải thiện thanh khoản này là các nhà đầu tư mới trong nước, được gọi là F0. Tính riêng tháng 11, số lượng tài khoản chứng khoán mở mới đạt 41.203, cao nhất trong lịch sử hoạt động của thị trường chứng khoán, trong đó, 99,7% là tài khoản của nhà đầu tư cá nhân. Lũy kế từ đầu năm, số lượng tài khoản mới là 332.886, trong đó nhà đầu tư cá nhân trong nước mở mới 329.452 tài khoản.

Đây được coi là nhân tố thúc đẩy sự hồi phục mạnh mẽ của thị trường chứng khoán Việt Nam, bất chấp đà bán ròng với tổng giá trị gần 11.000 tỷ đồng của nhà đầu tư nước ngoài kể từ đầu năm 2020. Sức hấp dẫn của kênh đầu tư chứng khoán so với nhiều kênh đầu tư khác tăng lên và tỷ lệ sinh lời của kênh này kéo dài từ tháng 4 đến nay khiến nhiều nhà đầu tư đua nhau mở tài khoản giao dịch.

Thông tin từ nhiều công ty chứng khoán cho thấy, trong các tài khoản mở mới có không ít tài khoản có quy mô từ vài chục tỷ đồng đến vài trăm tỷ đồng, cả tiền cá nhân lẫn tiền nhàn rỗi của doanh nghiệp đều đổ vào chứng khoán.

Không chỉ các cổ phiếu chứng khoán trong Top 10 thị phần môi giới như SSI, HCM, VND… tăng giá mạnh, mà tình trạng tăng giá lan rộng sang các cổ phiếu chứng khoán vừa và nhỏ.

Việc cổ phiếu chứng khoán gần như đồng loạt tăng cao trong khi kết quả kinh doanh quý III và triển vọng quý IV tại không ít công ty chưa có dấu hiệu cải thiện rõ rệt đang tiềm ẩn rủi ro cho nhà đầu tư.

Theo một số chuyên gia, kỳ vọng vào kết quả kinh doanh quý IV/2020 tăng đột biến khi thanh khoản thị trường bùng nổ trong thời gian gần đây đã giúp cổ phiếu nhóm chứng khoán thu hút dòng tiền mạnh mẽ.

Tuy nhiên, khả năng chỉ có nhóm công ty có ưu thế về thị phần, về khách hàng đạt được mức tăng trưởng lợi nhuận rõ nét, các công ty khác có thể không có nhiều khác biệt.

Bởi vậy, nhà đầu tư không nên mua đuổi ở những cổ phiếu chứng khoán quy mô nhỏ đã tăng “nóng” trong thời gian vừa qua, bởi thị trường sẽ định giá lại những cổ phiếu này theo hướng giảm sau khi có kết quả kinh doanh quý gần nhất.

Trao đổi với phóng viên, đại diện Ủy ban Chứng khoán Nhà nước cho biết, trong mỗi đợt thị trường tăng nóng hay giảm sâu, cơ quan quản lý thường có các thông điệp đưa ra thị trường để cảnh báo rủi ro hoặc trấn an nhà đầu tư.

Năm 2020 là một năm đặc biệt, có những yếu tố nằm ngoài dự tính của cơ quan quản lý và các thành viên trên thị trường. Bản thân cơ quan quản lý không thể đưa ra lời khuyên hay cảnh báo cụ thể đối với biến động nóng của từng mã cổ phiếu, mà chỉ khuyên nhà đầu tư nên lựa chọn những cổ phiếu có nền tảng cơ bản, tránh chạy theo các mã đầu cơ.

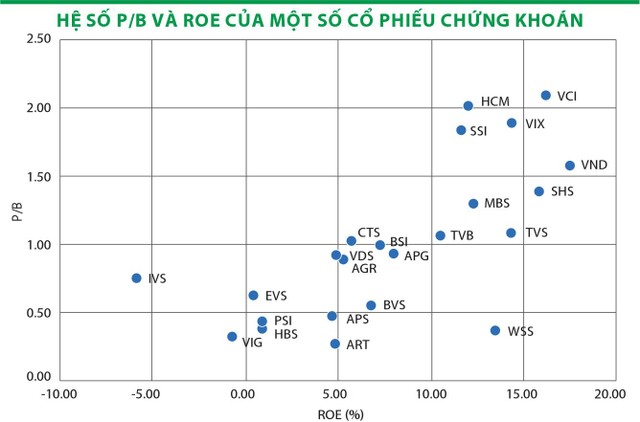

Định giá nhìn từ ROE và P/B

Theo Công ty Chứng khoán MB (MBS), chỉ số chứng khoán toàn cầu MSCI ACWI Index hiện ở mức cao nhất mọi thời đại, tăng 13,6% so với đầu năm 2020. Xu hướng của các thị trường chứng khoán trên thế giới là vượt đỉnh lịch sử và thị trường Việt Nam cũng không nằm ngoài xu hướng đó.

Về định giá, thị trường chứng khoán trong nước có mức hồi phục mạnh nhất trong khu vực Đông Nam Á, với mức tăng hơn 12% so với đầu năm, trong khi thị trường Thái Lan, Indonesia, Philippines, Singapore… vẫn đang ở mức thấp hơn thời điểm đầu năm. Tuy vậy, mức P/E tương lai (forward) của thị trường Việt Nam vẫn hấp dẫn hơn so với nhiều thị trường trong khu vực cũng như các thị trường mới nổi.

|

MBS cho rằng, với những công ty chứng khoán nằm trong Top thị phần môi giới lớn nhất, biến động giá cổ phiếu nhìn chung tương đồng với hiệu quả kinh doanh năm nay.

Tuy nhiên, nhà đầu tư cũng nên phân biệt xem giá cổ phiếu “chạy” do yếu tố cơ bản, dòng tiền, hay “game”. Trong đầu tư, yếu tố rủi ro là không thể tránh khỏi, nhưng cần phân loại rủi ro đến từ đâu để có kịch bản ứng phó.

Nếu công ty chứng khoán chưa có sự cải thiện về kết quả kinh doanh và danh mục tự doanh không được hoàn nhập dự phòng trong quý IV/2020 thì giá cổ phiếu tăng sẽ kèm theo rủi ro cao.

|

Diễn biến hệ số P/B của một số cổ phiếu chứng khoán. |

Thời gian tới, dòng tiền đầu tư sẽ chọn lọc hơn, các cổ phiếu chứng khoán có hệ số lợi nhuận trên vốn chủ sở hữu (ROE) cao sẽ được đánh giá cao.

Được biết, tỷ lệ ROE tại nhiều công ty chứng khoán đang ở mức trên dưới 10%. Những công ty có lợi thế cạnh tranh hoặc có sản phẩm, dịch vụ đặc thù, mang lại hiệu quả cao có ROE cao hơn. Theo đó, cổ phiếu của các công ty này, nhất là khi có mức định giá P/B (thị giá trên giá trị sổ sách) hợp lý dự kiến sẽ được nhà đầu tư ưu tiên lựa chọn vào danh mục.

Công ty Chứng khoán TP.HCM (HSC) nhìn nhận, so sánh với mức định giá P/B trong quá khứ, mức định giá hiện tại của nhóm cổ phiếu chứng khoán nhìn chung chưa phải là quá cao. Dư địa tăng đối với nhóm cổ phiếu này vẫn còn, nhưng nhà đầu tư cần có sự chọn lọc kỹ để hạn chế rủi ro.