Ngành dệt may tiếp tục tăng trưởng mạnh

CTCK Rồng Việt (VDSC)

Có thể nói năm 2014 là năm khá thành công đối với các cổ phiếu ngành dệt may. Các cổ phiếu như TCM, GMC, TNG,… đều chứng kiến sự tăng trưởng tốt về doanh thu, lợi nhuận cũng như giá cổ phiếu. Năm 2015, chúng tôi nhận thấy ngành dệt may có nhiều yếu tố thuận lợi về thị trường để tiếp tục tăng trưởng.

Năm 2015, ngành dệt may được kì vọng là sẽ tiếp tục hưởng lợi từ việc kí kết hiệp định TPP và sự dịch chuyển cơ cấu sản phẩm. Nền kinh tế Nhật và EU đang trên đà suy thoái, tuy nhiên, kim ngạch xuất khẩu dệt may (không bao gồm xơ sợi và nguyên phụ liệu) sang bốn thị trường chính là Mỹ, EU, Nhật Bản, Hàn Quốc năm 2014 vẫn đạt mức tăng trưởng tốt. Điều này chứng tỏ nhu cầu với hàng dệt may Việt Nam chưa bị ảnh hưởng nhiều từ việc suy thoái kinh tế của một số thị trường lớn. Bên cạnh đó, trừ TPP, việc các hiệp định FTA với Hàn Quốc, EU, Liên minh Thuế quan Nga - Belarus - Kazakhstan đa phần đã kết thúc đàm phán và sẽ được kí kết trong năm 2015 cũng giúp gia tăng sức hấp dẫn với hàng hóa Việt Nam nói chung và hàng dệt may Việt Nam nói riêng.

Một mặt, các doanh nghiệp dệt may trong nước có thể kỳ vọng sự gia tăng về số lượng đơn hàng, cũng như doanh thu. Mặt khác, điều này cũng sẽ thúc đẩy các doanh nghiệp tích cực đầu tư thêm đặc biệt ở khâu may và nhuộm hoàn thiện nhằm (1) mở rộng quy mô sản xuất, (2) tăng tỷ lệ nội địa hóa, (3) nâng cao chất lượng và giá trị gia tăng của sản phẩm (từ CMT và FOB lên ODM). Hơn nữa, một số dự án FDI lớn sẽ bắt đầu hoạt động từ năm nay như dự án của Công ty TNHH Worldon Việt Nam hay dự án của Công ty TNHH Sheico Việt Nam. Các dự án FDI với quy mô lớn hứa hẹn sẽ đóng góp đáng kể vào kim ngạch xuất khẩu của ngành nhưng đồng thời cũng sẽ gây sức ép cạnh tranh không nhỏ cho các doanh nghiệp nội địa.

Bên cạnh đó, do tác động của giá dầu và giá bông thế giới, xu hướng giảm giá các nguyên phụ liệu đầu vào như sợi (sợi tổng hợp và sợi tự nhiên), vải có thể vẫn tiếp tục trong năm 2015. Điều này có thể giúp cải thiện biên lợi nhuận cho các doanh nghiệp dệt may. Ngược lại, yêu cầu về môi trường trong ngành dệt nhuộm và việc tăng chi phí lương (do tác động của việc tăng lương cơ bản và nhu cầu lao động cải thiện) sẽ ảnh hưởng đến chi phí sản xuất và biên lợi nhuận của các doanh nghiệp trong ngành, đặc biệt là các doanh nghiệp vừa và nhỏ.

HPG:Năm 2015, lợi nhuận dự kiến 2.200-2.600 tỷ

CTCK BIDV (BSC)

Ngày 20/01/2015 HPG đã tổ chức cuộc họp NĐT công bố tình hình kinh doanh năm 2014 và ước kế hoạch năm 2015. Theo đó:

2014 là năm đỉnh cao về lợi nhuận trong suốt quá trình thành lập và phát triển tới nay của HPG. Doanh thu thuần 2014 ước đạt khoảng 26.000 tỷ đồng, lợi nhuận sau thuế ước đạt khoảng 150 triệu USD (trên 3200 tỷ đồng; trong đó 700 tỷ đồng từ Mandarin Garden), tương đương EPS 2014 đạt 6.640 đồng/cp.

Cập nhật hoạt động sản xuất kinh doanh chính trong năm 2014: lượng tiêu thụ thép xây dựng đạt trên 1 triệu tấn, chiếm 19,11% thị phần thép xây dựng cả nước. Xuất khẩu thép thành phẩm chủ yếu qua Lào, Campuchia và Úc, thị trường chính vẫn là nội địa (50 – 60% lượng tiêu thụ là dành cho các dự án hạ tầng lớn); xuất khẩu phôi thép chủ yếu qua Philippines, Indonesia và Thái Lan. Hiện 30 – 40% lượng quặng sắt phục vụ sản xuất do HPG tự cung cấp. Mặt hàng Ống thép của HPG cũng dẫn đầu về thị phần với tỷ lệ 19,76%, tổng lượng tiêu thụ đạt 227.800 tấn trong năm 2014.

Dự án bất động sản tại Trương Định, Hà Nội đang được được tiến hành làm móng, dự kiến sau 2 – 3 năm tới sẽ có doanh thu (dự kiến năm 2017). Tổng diện tích dự án là 1,3ha, tổng vốn đầu tư 1500 – 1600 tỷ đồng, bằng 1/3 quy mô của Mandarin Garden, tổng số căn hộ là 700 căn thuộc phân khúc trung bình khá.

Kế hoạch 2015: HPG dự kiến lợi nhuận sau thuế 2015 sẽ đạt từ 2.200 tỷ - 2.600 tỷ, giảm so với năm 2014 do phần nhiều lợi nhuận từ BĐS đã được ghi nhận trong năm 2013 và 2014. Với số lượng cổ phiếu 488,64 triệu, dự kiến EPS 2015 sẽ trong khoảng 4.502 – 5.321 đồng/cp. Chúng tôi đánh giá hoạt động cốt lõi trong năm 2015 của HPG sẽ vẫn tăng trưởng tốt với sản lượng tiêu thụ dự kiến tăng 20% so với năm trước (thép xây dựng và ống thép), tuy nhiên do giá quặng đầu vào vẫn tiếp tục đà giảm sẽ có tác động đến giá bán thành phẩm. Ngoài ra, mức thuế suất theo Hiệp định FTA Asean Trung Quốc sẽ gần như không ảnh hưởng đến HPG trong giai đoạn 2015 – 2017 (Thông tư 166/2014/TT-BTC).

CSM: Lợi nhuận dự phóng 300 tỷ đồng

CTCK MB (MBS)

CSM công bố kết quả kinh doanh quý 4 2014. Theo đó, doanh thu đạt 908 tỷ đồng, tăng 13% cùng kỳ, lợi nhuận ròng đạt mức 83.7 tỷ VNĐ, giảm 18.7% so với cùng kỳ. Lũy kế cả năm 2014, lợi nhuận ròng của CSM đạt 331 tỷ VNĐ, giảm 8% so với cùng kỳ.

Trong quý 4 2014, doanh thu của CSM tăng trưởng khả quan nhờ lượng lốp radial bán ra tăng lên đáng kể. Tuy nhiên, chi phí lãi vay, chi phí bán hàng và chi phí quản lý đều tăng do sản phẩm lốp radial mới thâm nhập thị trường khiến hiệu quả kinh doanh giảm. Cụ thể, chi phí lãi vay 75%, lên 17.3 tỷ đồng; chi phí bán hàng tăng 70%, lên 34.8 tỷ đồng; chi phí quản lý tăng 37% lên 64.6 tỷ VNĐ.

Chúng tôi đánh giá do nhà máy lốp radial mới đi vào hoạt động nên sản phẩm lốp radial chưa mang lại hiệu quả cho CSM. Tuy nhiên, chúng tôi vẫn đánh giá cao sản phẩm này do sử dụng lốp radial là xu hướng tất yếu của tương lai. Chúng tôi cho rằng sản phẩm lốp radial sẽ dần thay thế sản phẩm lốp mành chéo để trở thành sản phẩm chính của CSM trong một vài năm tới. Chúng tôi kỳ vọng sản lượng tiêu thụ lốp radial năm 2015 sẽ khoảng 150 nghìn lốp, tăng mạnh so với năm 2014. Tuy nhiên, mức tiêu thụ này chưa đem lại hiệu quả kinh doanh cho Công y.

Chúng tôi đánh giá, năm 2015, triển vọng lợi nhuận của CSM sẽ khó khởi sắc khi chi phí khấu hao và lãi vay gia tăng do nhà máy lốp radial trong khi sản lượng tiêu thụ chưa đạt đến điểm hòa vốn.

Chúng tôi dự phóng, lợi nhuận sau thuế của CSM đạt mức 300 tỷ VNĐ, tương đương mức EPS là 4,464 VNĐ.

FMC: PE dự phóng khá thấp, 6,5 lần

CTCK MayBank KimEng (MBKE)

Nhờ giá tôm tăng cao do nguồn cung tôm từ các quốc gia xuất khẩu mạnh như Trung Quốc, Thái Lan sụt giảm mạnh bởi Hội chứng Tôm chết sớm (EMS), FMC đã có một năm kinh doanh thành công với mảng tôm xuất khẩu của mình trong 2014. Kết thúc 2014, tổng sản lượng tôm tiêu thụ của công ty tăng 22% so với năm trước đạt 9.897 tấn và giá bán bình quân tăng 13% so với năm trước, đạt khoảng 14 USD/kg. Do đó, kim ngạch xuất khẩu cả năm 2014 đạt 136,7 triệu USD, tương ứng 2.836 tỷ đồng, tăng 32% so với năm trước. Biên lợi nhuận gộp tăng 2 điểm phần trăm lên mức 8% và lợi nhuận gộp đạt 219,8 tỷ, tăng 65% so với năm trước. Lợi nhuận sau thuế 2014 là 57,2 tỷ, tăng 75% so với năm trước. FMC cũng lên kế hoạch lợi nhuận trước thuế 2015 kì vọng đạt 105 tỷ, tăng 40% so với cùng kỳ. Mục tiêu lạc quan này được dựa trên kì vọng sản lượng xuất khẩu tiếp tục tăng tốt, ước tăng 30% và giá tôm vẫn ở mức cao kỷ lục.

Mặc dù XK tôm sang Mỹ của FMC nói riêng và Việt Nam nói chung dự báo sẽ gặp khó khăn hơn trong 2015 do thuế chống bán phá giá cao và cạnh tranh mạnh hơn từ các nước khác (đặc biệt từ Indonesia bởi nước này không bị áp thuế chống bán phá giá) nhưng việc gia tăng thị phần tại EU sẽ giúp bù đắp được mức sụt giảm của thị phần tại Mỹ. Ngoài ra, từ 2015 tôm nguyên liệu Thái Lan sẽ mất thuế GSP (Generalized Systems of Prefrences - ưu đãi thuế quan phổ cập) và chịu mức 12%, thay vì 4% như trước đây (tôm hấp và chế biến của Thái Lan xuất khẩu sang EU không còn được hưởng thuế ưu đãi GSP và chịu mức 20% trong 2014). Thêm vào đó, Ấn Độ, nguồn cung có sức tăng mạnh nhất trong nhóm 10 nước cung cấp tôm hàng đầu cho EU, đang đối mặt với cảnh báo từ chối nhập khẩu của EU do tôm nhiễm kháng sinh tăng mạnh. Do đó, chúng tôi tin rằng FMC có thể đây mạnh xuất khẩu vào EU (phân khúc thị trường cao cấp) trong 2015.

Dù các quốc gia có tôm bị nhiễm EMS hiện đã kiểm soát được dịch bệnh và đang dần phục hồi nhưng chúng tôi cho rằng những quốc gia này khó đạt được mức độ như bình thường và phải sau 2 năm mới hồi phục hoàn toàn. Theo dự báo của VASEP , giá tôm xuất khẩu có thể tiếp tục duy trì ở mức cao trong năm 2015.

Theo kế hoạch của công ty thì EPS 2015 ước đạt 3.836 đồng, PE giao dịch dự phóng là 6,5 lần, thấp hơn trung bình ngành là 9 lần.

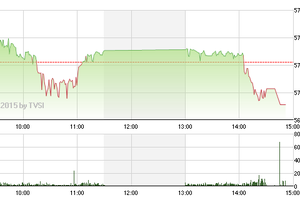

FMC: Khuyến nghị mua vào

CTCK MayBank KimEng (MBKE)

FMC sau giai đoạn tăng giá “mãnh liệt” vào quý II/2014 trước đó đã bước vào pha điều chỉnh và tích lũy kéo dài đến những ngày gần đây.

Từ đầu tuần đến nay, đường giá có những biến động tích cực hơn, lần lượt vượt lên đường xu hướng giảm và đường MA trung hạn.

Các kết quả này giúp FMC quay lại với xu hướng tăng.

Thanh khoản ghi nhận mức đột biến trong phiên bứt phá kháng cự hôm nay, góp phần là gia tăng độ tin cậy của điểm bứt phá.

Chỉ báo kỹ thuật tích cực. MACD đã cắt lên trên đường 0, ủng hộ FMC di chuyển theo xu hướng tăng. Các chỉ báo còn lại cũng đã quay về vùng tích cực.

Yếu tố cơ bản: FMC đặt kế hoạch lợi nhuận trước thuế 2015 đạt 105 tỷ, tăng 40% năm ngoái. Mục tiêu lạc quan được dựa trên kì vọng sản lượng xuất khẩu tiếp tục tăng tốt, ước tăng 30% và giá tôm vẫn ở mức cao kỷ lục. EPS 2015 ước đạt 3.836 đồng, PE giao dịch dự phóng là 6,5 lần, thấp hơn trung bình ngành là 9 lần.

Chiến lược đầu tư: NĐT có thể xem xét mua vào FMC ở quanh mức giá hiện tại 24.4; Mục tiêu đầu tiên: 29.0 (+18,9%), Mức dừng lỗ: 22.0 (-9,8%).

ITD: Khuyến nghị mua vào

CTCK MayBank KimEng (MBKE)

ITD có những cải thiện dần theo thời gian khi chuyển đổi từ xu hướng giảm sang dao động đi ngang kể từ tháng 12.2014 đế nay.

Trong phiên hôm nay, đường giá bứt phá rất mạnh mẽ, tạo “gap” (khoảng trống giá) rất rõ nét và vượt đồng thời cả MA trung hạn và biên trên của vùng tích lũy ngang.

Việc vượt thành công vùng kháng cự quan trong giúp ITD có xác suất cao sẽ di chuyển theo xu hướng tăng trong thời gian tới.

Thanh khoản tăng rất mạnh trong hai phiên bứt phá gần đây, cao hơn hẳn mức trung bình 50 ngày. Dòng tiền đang có sự tập trung giao dịch với ITD.

Chỉ báo quay lại vùng tích cực. MACD đã cắt lên trên đường 0 để đưa ra tín hiệu mạnh, ủng hộ đường giá di chuyển theo xu hướng tăng.

Chiến lược đầu tư: NĐT có thể xem xét mua vào ITD ở quanh mức giá hiện tại 10.0; Mục tiêu đầu tiên: 11.5 (+15,0%), Mức dừng lỗ: 9.4 (-6,0%).