Thị trường quốc tế đồng loạt “đón quà” Giáng sinh

Thị trường chứng khoán Mỹ khởi động tuần giao dịch vừa qua với tâm lý tích cực trước kỳ nghỉ lễ Giáng sinh. Vào thứ Ba, nhà đầu tư đón nhận “món quà Giáng sinh sớm” khi chứng khoán phục hồi mạnh, gần như xóa sạch đà giảm do lo ngại về lộ trình cắt giảm lãi suất tiếp theo của Cục Dự trữ liên bang Mỹ (Fed) hồi tuần trước. Dù thị trường đóng cửa gần như đi ngang vào thứ Năm, các chỉ số chính vẫn giữ được sắc xanh. Trong bối cảnh thiếu vắng dữ liệu kinh tế và báo cáo lợi nhuận nổi bật, hầu hết các ngành thuộc S&P 500 không có nhiều biến động. Tuy nhiên, nhóm Magnificent 7, gồm Apple, Nvidia, Alphabet, Meta Platforms, Amazon, Tesla và Microsoft, tiếp tục duy trì đà tăng mạnh.

Tính từ ngày 5/11 - 27/12/2024, nhóm này đã tăng hơn 20%, vượt xa tốc độ tăng của chỉ số S&P 500. Kể từ ngày 5/11, nhóm này đã đóng góp xấp xỉ 85% trong mức tăng 4,5% của S&P 500. Chỉ số Russell 2000 - theo dõi nhóm cổ phiếu vốn hóa nhỏ cũng tăng hơn 1% trong tuần qua. Nhìn chung, lực cầu ổn định với cổ phiếu công nghệ và nhóm vốn hóa nhỏ tiếp tục tạo động lực cho đà tăng của thị trường. Trong bối cảnh thông tin kinh tế khan hiếm, các trụ cột công nghệ này đang đóng vai trò đầu tàu, mang lại kỳ vọng lạc quan cho thị trường chứng khoán Mỹ trong thời gian tới.

|

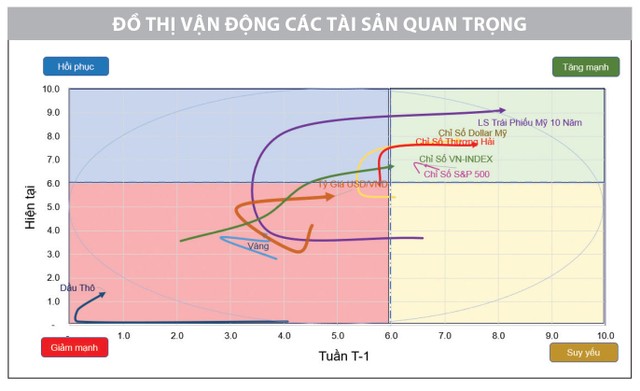

Tháng 12 đánh dấu thời điểm Fed hạ thêm 0,25%/năm lãi suất điều hành, nhưng đây chỉ là động thái đồng thuận với quyết định hạ lãi suất của hầu hết các ngân hàng trung ương trên thế giới, tạo nên trạng thái đồng thuận và nhịp nhàng nhất của các ngân hàng trung ương từ trước tới nay. Tuy vậy, đường đua hạ lãi suất vẫn có những ngoại lệ với Canada có quyết định cắt tới 0,5%/năm, hay Nhật Bản vẫn kiên trì chưa tăng lãi suất, hay Fed trở nên “diều hâu” hơn trong năm 2025, khiến thị trường dự báo lãi suất điều hành của Mỹ sẽ giảm khoảng 0,35%/năm trong năm 2025 với chỉ 1-2 lần cắt mà thôi. Điều này được hỗ trợ bởi mức lạm phát của Mỹ dự kiến sẽ cao hơn, bị tác động bởi các chính sách thuế quan của chính quyền Tổng thống Trump và nền kinh tế nối tiếp đà tăng trưởng mạnh mẽ, với dự báo GDP sẽ tăng 3,2% trong quý IV/2024 và tăng 2,1% trong năm 2025.

Việc Fed “diều hâu” hơn đã đẩy lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng vượt 4,5%/năm và chỉ số DXY vượt 108 điểm và vẫn còn dư địa tăng tới sát 109 điểm. Với việc chính sách tiền tệ của các quốc gia vẫn duy trì nới lỏng thì giá USD có thể tiếp tục neo ở vùng cao trong thời gian tới, kích hoạt xuất khẩu cho các quốc gia đang phát triển, hạ giá nhập khẩu của Mỹ góp phần kiểm soát lạm phát. Đồng thời, các quỹ có trụ sở tại Mỹ như KKR, Bain, Blackstone sẵn sàng thực hiện các thương vụ mua lại đáng kể trên toàn cầu, do vậy, hoạt động M&A sẽ tăng tốc trong năm 2025.

|

Thị trường chứng khoán châu Á cũng ghi nhận vận động tích cực trong tuần qua. Các chỉ số chứng khoán chính của Trung Quốc khởi sắc, cho thấy kỳ vọng lạc quan vào sự phục hồi kinh tế của nước này. Chính quyền Trung Quốc đã đồng ý phát hành 3.000 tỷ Nhân dân tệ (tương đương 411 tỷ USD) trái phiếu kho bạc đặc biệt trong năm tới - mức cao kỷ lục. Gói trái phiếu quy mô lớn sẽ bơm thêm nguồn lực tài chính cho các chương trình kích thích kinh tế, đặc biệt tập trung vào lĩnh vực tiêu dùng và doanh nghiệp công nghệ cao. Nếu được sử dụng hiệu quả, nguồn vốn này có thể thúc đẩy tăng trưởng, cải thiện niềm tin thị trường, qua đó hỗ trợ thị trường chứng khoán. Tuy nhiên, áp lực nợ công tăng lên, khả năng biến động lãi suất trái phiếu và rủi ro biến động tỷ giá đồng Nhân dân tệ vẫn là những yếu tố cần được theo dõi chặt chẽ.

Theo dự báo mới nhất của Ngân hàng Thế giới, kinh tế Trung Quốc năm 2024 được điều chỉnh tăng trưởng lên 4,9% (so với dự báo 4,8% trước đó) và 4,5% vào năm 2025 (so với 4,1%). Tuy nhiên, lợi nhuận ngành công nghiệp nước này lại kéo dài đà giảm sang tháng thứ tư liên tiếp, với mức sụt 7,3% trong tháng 11/2024 (so với cùng kỳ năm 2023) cho thấy các biện pháp kích thích từ Bắc Kinh vẫn cần thời gian để tạo ra bước chuyển biến rõ nét hơn đối với lợi nhuận doanh nghiệp. Tầng lớp trung lưu của Trung Quốc đã mở rộng đáng kể kể từ thập niên 2010, chiếm 32% dân số vào năm 2021. Tuy nhiên, ước tính của Ngân hàng Thế giới cho thấy, khoảng 55% người dân vẫn trong tình trạng “bất ổn kinh tế”, nhấn mạnh nhu cầu tạo thêm cơ hội và bảo đảm an sinh.

VN-Index: Đà tăng được tiếp sức

VN-Index đã hoàn thành tuần giao dịch cuối cùng của năm 2024 với khá nhiều tín hiệu tích cực. Với tuần tăng điểm này, tín hiệu suy yếu trong 2 tuần trước đã được cân bằng ngay tại vùng hỗ trợ quan trọng tại 1.250 - 1260 điểm; đồng thời, tạo nền tảng tốt cho những kỳ vọng hướng tới vùng 1.300 điểm trong thời gian tới.

|

Xuyên suốt quá trình biến động, dòng tiền trong tuần qua cũng liên tục luân chuyển mạnh qua nhiều nhóm ngành, mức độ đa dạng lớn hơn hẳn so với các tuần trước khi nhiều nhóm mới cũng có dấu hiệu tham gia vào nhịp tăng, giúp độ rộng thị trường được lan tỏa tích cực. Đáng chú ý là trong những phiên cuối tuần dấu hiệu dòng tiền hướng trở lại nhóm cổ phiếu vốn hóa lớn, những cổ phiếu thuộc rổ VN30 và đặc biệt là nhóm ngân hàng đang manh nha xuất hiện. Đây là chuyển động rất đáng quan tâm vì nếu đủ mạnh để hình thành xu thế thì hiệu ứng kéo mạnh chỉ số thị trường rất dễ xảy ra. Tuy nhiên, song song với tín hiệu khả quan dần ở nhóm vốn hóa lớn thì nhóm cổ phiếu vốn hóa vừa và nhỏ, đặc biệt là nhóm có động lượng tăng mạnh, bứt phá sớm hơn so với đà tăng của thị trường chung đang có dấu hiệu chững lại và điều chỉnh giảm.

Dựa trên các chỉ báo định lượng, hiện tượng trên là bình thường do hệ quả của áp lực chốt lời ngắn hạn cũng như sự mở rộng đà tăng nhanh trên toàn thị trường dẫn tới điểm mua mới bị hạn chế trong khi thanh khoản chưa tăng mạnh đồng thuận. Theo đó, khi dòng tiền bị co kéo, sự phân hóa và dịch chuyển giữa các nhóm cổ phiếu sẽ tiếp tục mạnh hơn trong tuần tới, các vị thế mua mới cần siết chặt hơn với các quyết định mở vị thế mới nếu không đảm bảo yếu tố nền giá chặt chẽ và dư địa tăng đủ hấp dẫn.

Trong kịch bản tích cực nhất, dòng tiền sẽ tập trung hơn nữa tới nhóm cổ phiếu vốn hóa lớn, các cổ phiếu dẫn dắt chỉ số và tạo thanh khoản cho thị trường như ngân hàng, chứng khoán, thép, bất động sản… thì cơ hội VN-Index tiến về kháng cự 1.300 điểm là khả thi ngay trong giai đoạn chuyển giao giữa 2024 và năm mới 2025.