Ở chiều ngược lại, yếu tố này dường như đang tạo thuận lợi cho các doanh nghiệp săm lốp. Tuy nhiên, theo nhiều CTCK, giá cổ phiếu của những doanh nghiệp này không hấp dẫn trong ngắn hạn, về dài hạn có thể xem xét nếu đầu tư theo cổ tức hoặc triển vọng lốp Radial.

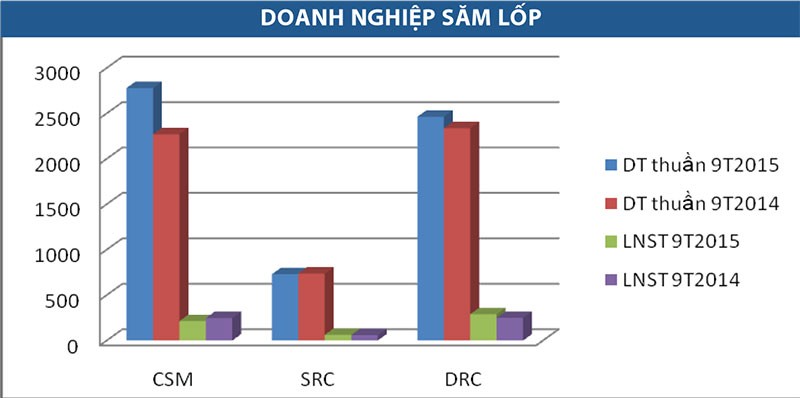

Giá nguyên liệu đầu vào giảm cùng quy định tại Thông tư 06 của Bộ Giao thông Vận tải về hạn chế tải trọng được kỳ vọng sẽ giúp các doanh nghiệp săm lốp đạt kết quả khả quan. Tuy nhiên, trong quý III/2015, CTCP Công nghiệp Cao su Miền Nam (CSM), mặc dù doanh thu bán hàng tăng 32 tỷ đồng nhờ đóng góp của sản phẩm lốp Radial, nhưng giá vốn tăng tới 45,5 tỷ đồng do trích khấu hao, nên lợi nhuận sau thuế giảm 35,56% so với cùng kỳ, đạt 52,8 tỷ đồng. Lũy kế 9 tháng, CSM lãi ròng 213 tỷ đồng, giảm gần 14% so với 9 tháng 2014.

Kết quả tại CTCP Cao su Đà Nẵng (DRC) cũng không có nhiều biến động. Lũy kế 9 tháng, Công ty đạt 2.462,7 tỷ đồng doanh thu thuần, lợi nhuận sau thuế 288,7 tỷ đồng, lần lượt tăng 5% và 16% so với cùng kỳ. Tương tự, CTCP Cao su Sao Vàng (SRC) có doanh thu 9 tháng giảm nhẹ, đạt 730 tỷ đồng; lợi nhuận sau thuế 6,4 tỷ đồng, tăng 4,7%.

Diễn biến giá cổ phiếu của những doanh nghiệp này cũng không mấy tích cực. Trong quý III, cổ phiếu DRC giảm 11,81%, từ mức 52.500 đồng/cổ phiếu xuống 46.300 đồng/cổ phiếu (thời điểm 30/9). Đáng chú ý, CSM mất tới 26,67% giá trị trong quý III khi giảm giá từ 39.000 đồng/cổ phiếu (ngày 1/7/2015) xuống 28.600 đồng/cổ phiếu (30/9/2015). Từ đầu tháng 10 đến nay, DRC và CSM tiếp tục đà giảm, với mức giảm tương ứng 0,65% và 3,5%. Đối với SRC, quý III, cổ phiếu này giảm nhẹ 3,75%, nhưng có mức tăng đáng kể trong 1 tháng trở lại đây, tăng 300 đồng/cổ phiếu, tương ứng tăng 3,9%.

Theo nhận định của CTCK Rồng Việt (VDSC), giá nguyên liệu đầu vào giảm không còn nhiều tác động đến kết quả kinh doanh của khối doanh nghiệp này trong năm nay. Những nguyên liệu chiếm tỷ trọng lớn trong giá vốn như cao su tự nhiên, cao su nhân tạo (50%) và than đen (13%) đều giảm khá mạnh từ đầu năm đến nay, nhưng biên lợi nhuận gộp của các doanh nghiệp săm lốp không tăng, thậm chí ở CSM còn giảm so với cùng kỳ. Nguyên nhân là do giá bán giảm để tăng sức cạnh tranh với các sản phẩm của Trung Quốc (CSM đã giảm giá 5% trong quý I/2015). Ngoài ra, nhà máy Radial đi vào hoạt động và việc trích lập khấu hao ước tính gây ra sự sụt giảm gần 7% trong biên lợi nhuận gộp 6 tháng 2015.

Trong khi đó, tác động của Thông tư 06 về hạn chế tải trọng chưa thật sự mạnh đến nhu cầu săm lốp nội địa. Về bản chất, việc hạn chế tải trọng buộc các doanh nghiệp gia tăng số lượng đầu xe; do vậy, nhu cầu săm lốp trong phân khúc OEM sẽ được đẩy mạnh. Tuy vậy, số liệu thống kê về lượng xe tải trong 6 tháng 2015 cho thấy, số lượng tăng đột biến diễn ra tại dòng xe nhập khẩu khi chiếm đến 58% tổng số tiêu thụ và tăng 116% so với cùng kỳ. Trong khi DRC và CSM chủ yếu cung cấp sản phẩm cho các dòng xe tải nội địa. Vì thế, hưởng lợi nhiều nhất từ thông tư này là các doanh nghiệp săm lốp ngoại hơn là với DRC và CSM.

“Với P/E 2015 (xét riêng thu nhập từ hoạt động kinh doanh cốt lõi) của hai doanh nghiệp này hiện đang dao động quanh vùng 10 - 11x, trong khi triển vọng tăng trưởng trong năm tới chưa thật sự rõ ràng, thì đây không phải là mức định giá hấp dẫn trong ngắn hạn và nhà đầu tư cần theo dõi tiến triển trong việc tiêu thụ sản phẩm của dự án Radial. Tuy nhiên, với mức tỷ suất cổ tức (dividend yield) hiện tại đang ở mức xấp xỉ 8,7% (DRC), 12% (CSM) - tương đối cao so với lãi suất tiền gửi, nhà đầu tư giá trị với thời gian đầu tư 2 - 3 năm có thể tích lũy nhóm cổ phiếu này, chờ đợi dự án Radial thực sự gặt hái thành quả”, báo cáo của VDSC nhận định.