Đủ tiêu chí của thị trường giá lên trong dài hạn

Nhiều thị trường chứng khoán (TTCK) thế giới phục hồi mạnh mẽ sau đợt giảm giá những tháng đầu năm do ảnh hưởng nặng nề bởi đại dịch Covid-19, trong đó có thị trường Việt Nam. Chỉ số VN-Index đã phục hồi hơn 40% từ mức đáy và tiếp tục giao dịch với tâm thế lạc quan.

Biểu hiện rõ ràng nhất đó là dòng tiền mới tiếp tục đổ vào thị trường, kéo theo giá tăng mạnh và thanh khoản liên tục tục được cải thiện.

Dù có dự báo tích cực hay tiêu cực trong thời gian tới thì đều không thể phủ định rằng, hiện tại thị trường đang trong xu hướng tăng giá dài hạn một cách rõ ràng.

Thứ nhất, thị trường đã phục hồi hơn 40% kể từ đáy, vượt xa ngưỡng 20% kể từ đáy để thoát khỏi ngưỡng của thị trường giá xuống. Đây là quy tắc phổ biến nhất để xác định thị trường giá lên (bull market) hay thị trường giá xuống (bear market).

Thứ hai, chỉ số quan trọng nhất của thị trường đã vượt xa đường trung bình di động 200 ngày (MA-200) một khoảng cách khá xa, kèm theo đó là thanh khoản thuyết phục. Hiện tại, VN-Index đã vượt lên trên đường MA-200 khoảng 10%, đây là lần đầu tiên thị trường làm được điều này sau cú rơi từ đỉnh vào tháng 4/2018.

|

Diễn biến VN-Index và tỷ lệ các cổ phiếu ở trên đường MA-200 của sàn HOSE. |

Thứ ba, tỷ lệ các cổ phiếu ở trên đường MA-200 trên sàn HOSE hiện ở mức rất cao, lên đến 74%, nói cách khác, trung bình 100 cổ phiếu trên HOSE thì có đến 74 cổ phiếu ở trên MA-200.

Một cách khác để xem thị trường đang là giá lên hay giá xuống trong dài hạn là xem xét tỷ lệ các cổ phiếu ở trên đường MA-200. Thị trường giá xuống là thị trường có dưới 40% cổ phiếu ở trên MA-200 và thị trường giá lên có trên 60% cổ phiếu ở trên MA-200.

TTCK Việt Nam hiện vượt xa tiêu chí này để nhận định rằng, thị trường đang trong xu thế tăng dài hạn. Khi số lượng cổ phiếu có xu thế dài hạn tích cực lớn như vậy, thông thường tiền sẽ ở lại lâu hơn vì có nhiều lựa chọn và cơ hội giao dịch.

Hưng phấn trong ngắn hạn, cần sự cẩn trọng

Đưa ra góc nhìn dài hạn khả quan về mặt dòng tiền và cấu trúc thị trường như trên để thấy rằng, kênh đầu tư chứng khoán vẫn rất tiềm năng. Dòng tiền tiếp tục đổ vào thị trường và chưa có dấu hiệu chững lại.

Một lần nữa cần phải nói rõ rằng, sẽ rất “gàn dở” khi đưa ra khuyến nghị đi ngược xu hướng khi dòng tiền vẫn khỏe, còn dư địa về giá và thanh khoản.

Tuy nhiên, trong một thị trường hưng phấn, luôn có những ngưỡng giới hạn nhất định và việc đưa ra các ngưỡng cần thiết để quan sát và hành động là rất cần thiết.

Thứ nhất, các chỉ số thị trường lớn trên thế giới đều gặp khó ở vùng trước Covid-19 như DowJones, Nikkei-225, DAX-30…

Chỉ có một vài ngoại lệ là S&P500, Nasdaq vượt đỉnh do có trọng số lớn bởi cổ phiếu của các công ty công nghệ; chỉ số Shanghai Composite khác biệt so với phần còn lại, hay FTSE100 diễn biến rất tệ do tình hình tồi tệ ở Anh.

Hiện tại, VN-Index vẫn còn cách 2 - 3% so với mức đầu năm. Vùng giá này có thể gây nhiều khó khăn cho chỉ số.

Thứ hai, thị trường đang trong trạng thái quá mua trên các chỉ số kỹ thuật cũng như dư địa thanh khoản không còn nhiều.

Thị trường quá mua, ngoài việc thể hiện trên chỉ báo động lượng (RSI) còn thể hiện qua cấu trúc thị trường.

Số lượng cổ phiếu trên MA200 ở HOSE hiện tại là 74%, con số rất tích cực, nhưng cũng có một quy ước khác về thị trường tăng nóng, đó là khi có trên 80% cổ phiếu ở trên MA200.

Thực tế, hiếm có thị trường nào duy trì được lâu với trên 80% cổ phiếu trong xu thế tăng dài hạn. Khi cổ phiếu nào cũng tăng, đó thực sự là lời cảnh báo. Lời cảnh báo đó ở thị trường Việt Nam chưa đến, nhưng cần lưu ý để quan sát.

Một khía cạnh nữa cần làm rõ là dư địa về thanh khoản. Nhịp tăng hồi tháng 6 năm nay đã để lại dư địa thanh khoản lớn, khiến việc lo ngại phân phối trong thời gian qua là chưa xảy ra. Tuy nhiên, sau một chặng dài, thanh khoản có vẻ như cũng sắp chạm ngưỡng. Thanh khoản cao liên tiếp là một tín hiệu đáng lưu tâm.

Chuyện tương lai với nhiều lựa chọn đầu tư

Đại dịch Covid-19 đã, đang và sẽ để lại những hậu quả nặng nề cho kinh tế và xã hội trên phạm vi toàn cầu. Khó khăn ở phía trước còn nhiều, nhưng TTCK Việt Nam đang hưởng lợi từ những kỳ vọng về mở rộng chính sách tiền tệ và tài khóa, cùng với việc vĩ mô ổn định và kiểm soát tốt dịch bệnh.

Trong quý cuối năm 2020 hay xa hơn, thị trường sẽ có những thăng trầm khó đoán vì độ biến động hiện tại là rất lớn. Tuy nhiên, thị trường không thiếu những câu chuyện để kể, để kỳ vọng và đặc biệt sẽ có những câu chuyện… rất riêng như kỳ vọng về đầu tư công, thoái vốn, chuyển sàn, nâng hạng…

và mô phỏng tỷ trọng các thị trường cận biên MSCI từ tháng 11/2020.") |

Diễn biến các thị trường quanh thời điểm nâng hạng (ngày giao dịch) và mô phỏng tỷ trọng các thị trường cận biên MSCI từ tháng 11/2020. |

Nâng hạng ai cũng hiểu đó sẽ là câu chuyện còn xa, nhưng những nỗ lực của nhà quản lý ngày càng rõ nét và đáng ghi nhận.

Quan sát ở các thị trường được nâng hạng gần đây, trong khoảng hai năm trước khi nâng hạng, các thị trường ít khi trải qua những đợt điều chỉnh sâu (đương nhiên những sự kiện như Covid-19 là không thể lường trước).

Trong câu chuyện nâng hạng, từ tháng 11/2020, khi Kuwait chính thức vào nhóm thị trường mới nổi, tỷ trọng của Việt Nam sẽ được nâng lên đáng kể trong nhóm các nước cận biên.

Điều này ít nhiều sẽ có tác động tích cực đến các cổ phiếu vốn hóa lớn nằm trong danh mục của MSCI Frontier 100.

TTCK Việt Nam trong đánh giá của các quỹ

|

So sánh với thị trường Mỹ, Quỹ PYN Elite nhận định, trái ngược với việc giá cổ phiếu của các doanh nghiệp tại thị trường Mỹ đang tăng nhanh hơn so với tăng trưởng lợi nhuận, tình hình ở Việt Nam hoàn toàn ngược lại.

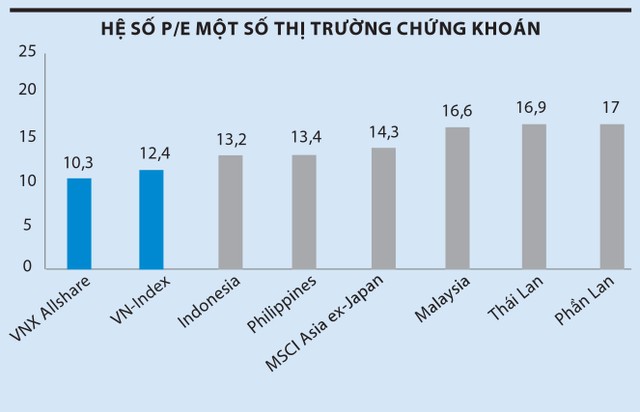

TTCK Việt đang được định giá thấp, P/E 12,5 lần và còn nhiều không gian tăng trưởng.

3 yếu tố chính tạo lực đẩy là giá vẫn hấp dẫn, triển vọng tăng trưởng lợi nhuận của doanh nghiệp tích cực và Chính phủ Việt Nam đang có nhiều biện pháp để hiện đại hóa thị trường trong những năm tới. Theo đó, PYN Elite duy trì mục tiêu VN-Index 1.800 điểm.

Quỹ VOF của VinaCapital thì cho rằng, thị trường Việt Nam sẽ chiến thắng trong kỳ đánh giá danh mục của MSCI Frontier Markets vào tháng 11 tới.

Với việc Kuwait được xếp vào nhóm thị trường mới nổi, tỷ trọng 25,2% hiện tại của thị trường này chưa biết thuộc về đối tượng nào.

Tuy nhiên, nhiều khả năng tỷ trọng cổ phiếu Việt Nam trong danh mục sẽ tăng thêm 5 - 6%, lên mức 17 - 19%, trở thành quốc gia chiếm tỷ trọng lớn nhất trong chỉ số MSCI Frontier Markets.

Theo AFC Vietnam Fund, đa phần các thị trường cận biên đang đối diện một số rủi ro và cổ phiếu được giao dịch ở mức định giá thấp.

Tuy nhiên, không cần phải bàn cãi về việc thị trường Việt Nam đang ở vị thế tích cực hơn khi triển vọng kinh tế sáng, Chính phủ thành công trong việc kiểm soát đại dịch Covid-19.

Ngay cả khi ngành du lịch chịu ảnh hưởng nặng nề bởi dịch bệnh vẫn đang hoành hành trên toàn cầu, Việt Nam vẫn có thể duy trì tăng trưởng GDP 2 - 3% trong năm 2020.