3 năm trước, thị trường chứng khoán tại các quốc gia đang phát triển đã mất ¼ giá trị trong vài tháng, từ tháng 10/2015 tới tháng 1/2016.

Quỹ dự trữ ngoại tệ của Trung Quốc sụt giảm mạnh khi Bắc Kinh sử dụng để ngăn chặn dòng vốn tháo chạy ra nước ngoài. Trong khi đó, biện pháp tạm ngừng giao dịch mỗi khi chứng khoán có biến động tới ngưỡng nhất định nhằm hạn chế đà giảm của chứng khoán loại A cuối cùng cũng không mang lại tác dụng.

Hiện tại, các thị trường mới nổi đang chứng kiến điều tương tự, dù diễn biến có phần chậm rãi hơn, trong khi chứng khoán Mỹ không ngừng leo dốc kể từ đầu năm cho tới cuối tuần trước.

Cụ thể, chỉ số S&P 500 được hưởng lợi khi chính sách “Nước Mỹ trên hết” giúp doanh nghiệp Mỹ nâng cao lợi nhuận, Cục Dự trữ Liên bang Mỹ (Fed) bám sát lộ trình bình thường hóa lãi suất bằng 4 lần nâng lãi suất trong năm nay và thêm 2 lần nữa trong năm 2019.

Theo đó, 3,5 nghìn tỷ USD trong gói nới lỏng định lượng mà Fed đã tiến hành thời gian qua sẽ tìm đường quay về túi của các nhà băng. Với tất cả những lý do này, chứng khoán rõ ràng là nơi hấp dẫn nhất để nhà đầu tư rót tiền.

Do đó, đà giảm đột ngột sau chuỗi tăng dài của thị trường chứng khoán Mỹ trong tuần qua được xem là nấc phanh cần thiết cho thị trường này và cả các nền kinh tế mới nổi, khiến các nhà đầu tư phải nhìn vào bức tranh toàn diện hơn. Đó là chứng khoán Mỹ không còn hấp dẫn như trước, trong bối cảnh doanh nghiệp Mỹ bắt đầu “ngấm đòn” vì chiến tranh thương mại.

Cụ thể, theo CLSA, do tác động của cuộc chiến thương mại Mỹ - Trung, nếu nước Mỹ ngừng mua các sản phẩm điện tử mang thương hiệu Trung Quốc và Bắc Kinh có hành động tương tự, các thương hiệu của Mỹ sẽ thiệt hại khoảng 43 tỷ USD/năm, cao gấp 2,7 lần thiệt hại của các thương hiệu Trung Quốc. Đây là tính riêng lĩnh vực điện tử, con số này sẽ lớn hơn nhiều lần nếu cuộc chiến tiếp tục mở rộng và đa phần doanh nghiệp Mỹ sẽ nhận “quả đắng”.

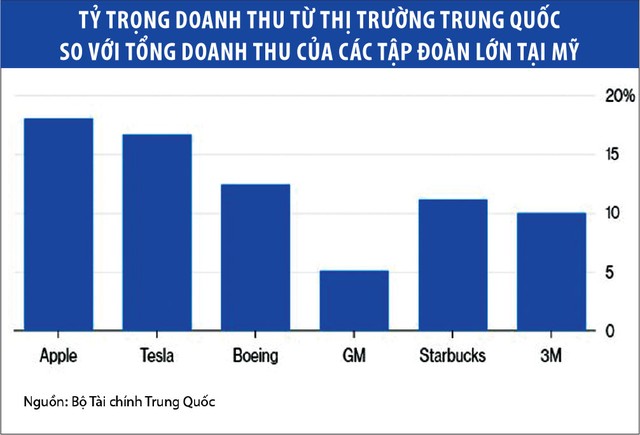

Thực tế, trong buổi roadshow chào bán trái phiếu bằng đồng USD tuần qua, Bộ trưởng Bộ Tài chính Trung Quốc đã “cẩn thận” chỉ ra rằng, rất nhiều doanh nghiệp đa quốc gia Mỹ, bao gồm Apple Inc, Tesla Inc, Starbucks Corp và Boeing Co đều đang nắm giữ miếng bánh thị phần đáng kể tại thị trường Đại lục. Điều này đồng nghĩa với việc, Bắc Kinh nắm giữ trong tay đòn bẩy đủ sức tác động mạnh tới thị trường chứng khoán Mỹ.

Trong khi đó, các thị trường chứng khoán mới nổi, trong đó có Trung Quốc, lại đang ở mức giá hấp dẫn hơn nhiều so với cổ phiếu Mỹ. Cụ thể, tỷ số P/E trung bình trong dài hạn của các chứng khoán Mỹ là 15 lần. Dựa theo phương pháp đo lường này, giá các chứng khoán Mỹ đang được đánh giá cao hơn khoảng 20% so với giá trị hợp lý.

Còn cổ phiếu tại các thị trường mới nổi hiện đang giao dịch ở P/E dự tính khoảng 11 lần, trong khi P/E trung bình dài hạn vào khoảng 16 lần. Điều này cho thấy, cổ phiếu của các chứng khoán tại thị trường mới nổi đang giao dịch thấp hơn 30% so với giá trị hợp lý.

Đà giảm đột ngột tuần qua của chứng khoán Mỹ có thể phần nào giúp nhà đầu tư “sực tỉnh” và quay trở về với các yếu tố cơ bản, mà theo đó, các thị trường mới nổi đang ở tư thế vững vàng hơn trước các biến động của cuộc chiến tranh thương mại toàn cầu.