Cơ hội tích lũy cổ phiếu

Hiện tại, VN-Index đã thoát khỏi xu hướng nhàm chán kéo dài, mở ra kỳ vọng về một xu hướng mới. Dẫu vậy, thanh khoản trong tuần qua duy trì ở mức thấp, phản ánh tâm lý thận trọng của nhà đầu tư trước các diễn biến bất ngờ có thể xảy ra.

Áp lực lớn nhất đến từ thông tin Cục Dự trữ Liên bang Mỹ (Fed) vừa giảm lãi suất thêm 0,25%, đưa mức lãi suất cơ bản xuống 4,25- 4,50%. Đây là lần cắt giảm thứ hai trong năm 2024 nhằm kiềm chế lạm phát. Tuy nhiên, Fed vẫn giữ thái độ thận trọng khi lạm phát còn cao hơn mục tiêu 2% và nền kinh tế Mỹ tiếp tục tăng trưởng mạnh.

Tác động từ quyết sách của Fed lan tỏa đến thị trường Việt Nam, gây áp lực lên tỷ giá USD/VND. Phiên ngày 18/12, tỷ giá liên ngân hàng chạm mốc 25.453 VND/USD, vượt ngưỡng can thiệp của Ngân hàng Nhà nước và tăng gần 5% so với đầu năm 2024. Để kiềm chế đà tăng của tỷ giá, Ngân hàng Nhà nước đã bán ra một lượng lớn USD, dù có thể ảnh hưởng đến thanh khoản VND của hệ thống ngân hàng. Nếu tỷ giá tiếp tục tăng nóng, thị trường chứng khoán sẽ phải đối mặt với nhiều rủi ro trong thời gian tới.

Với bối cảnh hiện tại, VN-Index có khả năng điều chỉnh về vùng hỗ trợ 1.240 điểm trong 3 phiên đầu tuần này, trước khi hồi phục vào cuối tuần. Giai đoạn điều chỉnh hiện nay được xem là cơ hội để tích lũy cổ phiếu chất lượng, chuẩn bị cho những cơ hội đầu tư dài hạn trong năm 2025. Đối với các nhà đầu tư theo đuổi chiến lược ngắn hạn, sự phân hóa và luân chuyển dòng tiền sẽ tạo ra cơ hội tại các cổ phiếu vốn hóa nhỏ và vừa.

|

Nhóm ngân hàng: Tâm điểm kỳ vọng tăng trưởng năm 2025

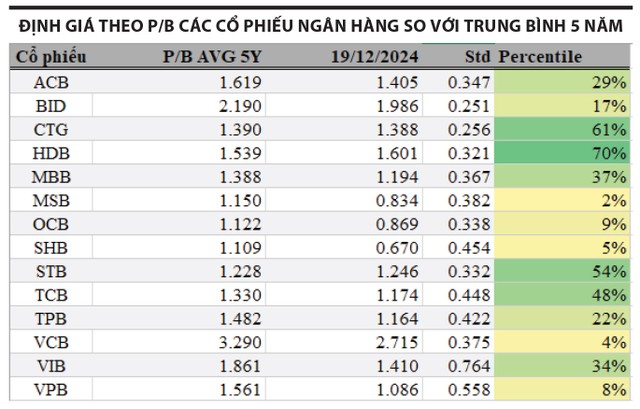

Năm 2025, nhóm cổ phiếu ngân hàng được dự báo sẽ trở thành động lực chính của thị trường chứng khoán. Định giá của nhóm này đang ở mức hấp dẫn với P/B dao động từ 1 - 1,3 lần, thấp hơn đáng kể so với mức trung bình các thị trường trong khu vực.

Tăng trưởng tín dụng của các ngân hàng được dự báo đạt phổ biến từ 12 - 14%, nhờ chính sách tiền tệ ổn định của Ngân hàng Nhà nước. Bên cạnh đó, các ngân hàng được hưởng lợi từ xu hướng chuyển đổi số, giúp cải thiện hiệu suất hoạt động và tăng cường khả năng quản trị rủi ro.

Ngoài ra, việc thu hút dòng vốn ngoại đang mang lại triển vọng lớn. Sự cải thiện khung pháp lý cùng môi trường kinh tế vĩ mô ổn định đang gia tăng niềm tin của các nhà đầu tư quốc tế, hỗ trợ tích cực cho khả năng huy động vốn của các ngân hàng trong giai đoạn tới.

Dù vậy, nhóm ngân hàng vẫn phải đối mặt với một số thách thức. Nợ xấu trong lĩnh vực bất động sản là vấn đề đáng lưu ý, cùng với đó là sự chênh lệch trong tốc độ phục hồi kinh tế giữa các khu vực. Nhờ chiến lược chuyển đổi số, môi trường lãi suất thuận lợi và nền kinh tế vĩ mô ổn định, các ngân hàng được kỳ vọng sẽ bứt phá mạnh mẽ, trở thành nhóm ngành dẫn dắt thị trường năm 2025.

Nhìn chung, với những chuyển biến tích cực trong tuần qua, thị trường chứng khoán đang hé lộ các cơ hội đầu tư tiềm năng. Tuy nhiên, nhà đầu tư cần giữ sự thận trọng trước những diễn biến bất ngờ, đặc biệt là các yếu tố ngoại biên như tỷ giá hay chính sách tiền tệ quốc tế.