Chuẩn mực mới này giới thiệu một mô hình ghi nhận doanh thu duy nhất cho các hợp đồng với khách hàng, thay thế tất cả các chuẩn mực hay các diễn giải chuẩn mực ban hành trước đó.

Do Việt Nam chưa chính thức áp dụng IFRS nên doanh nghiệp trong nước chưa bắt buộc phải áp dụng chuẩn mực IFRS 15 trong báo cáo tài chính theo quy định của Chuẩn mực Kế toán Việt Nam (VAS). Các doanh nghiệp tại Việt Nam phải áp dụng IFRS 15 sẽ chỉ giới hạn ở các doanh nghiệp có vốn đầu tư nước ngoài khi lập các báo cáo tài chính phục vụ tập đoàn theo chuẩn mực IFRS và các doanh nghiệp Việt Nam đang tự nguyện lập báo cáo tài chính IFRS, bên cạnh báo cáo tài chính VAS theo luật định.

Ông Trần Hồng Kiên, Phó tổng giám đốc Dịch vụ kiểm toán, PwC Việt Nam

Tuy nhiên, cần chú ý rằng, nhiều thay đổi về cách thức ghi nhận doanh thu theo VAS được quy định tại Thông tư 200/2014/TT-BTC là khá tương đồng với các quy định trong IFRS 15, dù các lý giải cho việc thay đổi cách ghi nhận doanh thu trong Thông tư 200 vẫn được đánh giá là chưa toàn diện so với các lý giải cho các vấn đề tương tự trong IFRS 15.

Vì thế, việc hiểu được bản chất và các thay đổi trong IFRS 15 sẽ giúp các doanh nghiệp Việt Nam có được cái nhìn toàn diện hơn về bản chất của các thay đổi trong ghi nhận doanh thu đã được Thông tư 200 đặt ra, đồng thời giúp cho các doanh nghiệp Việt Nam có các bước chuẩn bị tốt hơn, khi Việt Nam tiến tới áp dụng các nguyên tắc còn lại của IFRS 15 về ghi nhận doanh thu.

IFRS 15 có gì mới?

Trước khi chuẩn mực IFRS 15 được ban hành và có hiệu lực, doanh thu được ghi nhận dựa trên đánh giá, liệu doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với sản phẩm, dịch vụ cho khách hàng hay chưa, đi kèm với việc vận dụng các hướng dẫn cụ thể về các tình huống cung cấp sản phẩm và dịch vụ cho khách hàng.

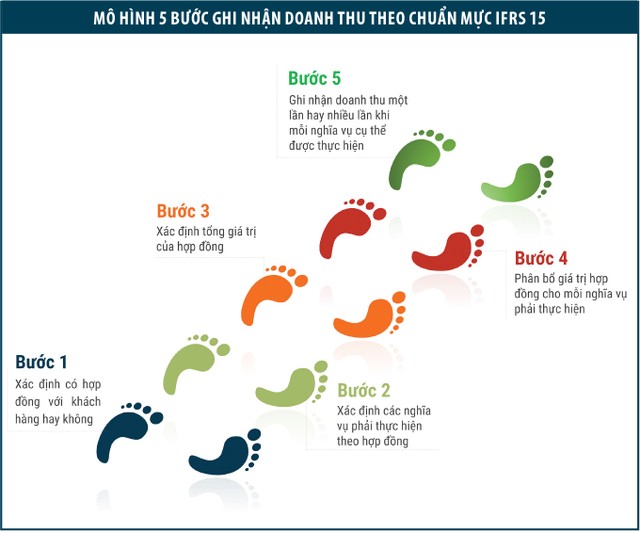

Với mục tiêu thay thế tất cả các chuẩn mực và các diễn giải chuẩn mực trước đây về ghi nhận doanh thu, IFRS 15 đã giới thiệu một mô hình ghi nhận doanh thu duy nhất cho tất cả các hợp đồng với khách hàng, bao gồm 5 bước (xem sơ đồ).

Mô hình được bắt đầu với việc xác định có hợp đồng với khách hàng hay không (bước 1); xác định các nghĩa vụ phải thực hiện theo hợp đồng (bước 2); xác định tổng giá trị của hợp đồng, bao gồm cả các khoản thanh toán tiềm tàng, các khoản hỗ trợ tài chính, các nghĩa vụ lồng ghép phi tiền tệ (bước 3); sau đó phân bổ giá trị hợp đồng cho mỗi nghĩa vụ phải thực hiện (bước 4); cuối cùng là ghi nhận doanh thu một lần hay nhiều lần khi mỗi nghĩa vụ cụ thể được thực hiện (bước 5).

Hai khái niệm quan trọng khác cũng được IFRS 15 giới thiệu là khái niệm “nghĩa vụ phải thực hiện” (performance obligation) và “tại một thời điểm” (point in time) so với “trong một thời kỳ” (over time).

Một nghĩa vụ phải thực hiện được định nghĩa là một lời hứa sẽ chuyển giao một hàng hóa khác biệt, hoặc một dịch vụ khác biệt cho khách hàng. Xác định các nghĩa vụ phải thực hiện khác nhau cùng tồn tại trong một hợp đồng sẽ dẫn đến việc phải thay đổi về thời gian và mức doanh thu được phép ghi nhận.

Trong phần lớn các trường hợp, xác định các nghĩa vụ phải thực hiện trong một hợp đồng là tương đối đơn giản. Nhưng việc này sẽ trở thành phức tạp khi hợp đồng bao gồm nhiều lời hứa khác nhau và mỗi lời hứa sẽ được thực hiện tại các thời điểm khác nhau trong thời gian của hợp đồng.

Chuẩn mực IFRS 15 yêu cầu mỗi nghĩa vụ phải thực hiện theo hợp đồng cho mục đích ghi nhận doanh thu phải là một nghĩa vụ có tính khác biệt (distinct), nghĩa là khách hàng có thể thu được lợi ích riêng biệt từ hàng hóa hay dịch vụ khi từng lời hứa được thực hiện và mỗi lời hứa phải được phân biệt rõ ràng với các lới hứa khác cùng tồn tại trong một hợp đồng.

Tất cả các doanh nghiệp ở mọi lĩnh vực sẽ bị tác động ở các mức độ khác nhau khi áp dụng chuẩn mực IFRS 15, trong đó ngành viễn thông sẽ chịu tác động mạnh mẽ nhất.

Ví dụ, Công ty A ký hợp đồng với khách hàng để xây một trạm phát điện hiện đại mới. Ngoài việc xây trạm phát điện, Công ty A còn chịu trách nhiệm bảo trì miễn phí trạm phát điện này trong năm vận hành đầu tiên. Như vậy, việc xây trạm phát điện và cung cấp dịch vụ bảo trì miễn phí là hai nghĩa vụ phải thực hiện khác biệt.

Một nghĩa vụ phải thực hiện có thể được hoàn thành tại một thời điểm (thường là các lời hứa chuyển giao hàng hóa cho khách hàng), hoặc trong một thời kỳ (thường là các lời hứa cung cấp dịch vụ cho khách hàng). Đối với các nghĩa vụ sẽ được hoàn thành trong một thời kỳ, doanh nghiệp sẽ ghi nhận doanh thu trong suốt thời kỳ đó, thông qua việc lựa chọn cách thức đánh giá mức độ hoàn thành của nghĩa vụ này trong kỳ cho đến khi nghĩa vụ đó được thực hiện xong hoàn toàn.

Những khái niệm mới nêu trên sẽ làm thay đổi cách doanh nghiệp ghi nhận doanh thu khi áp dụng chuẩn mực IFRS 15 so với việc ghi nhận doanh thu trước đây.

Ví dụ, Công ty B chế tạo một khung xe đặc dụng cho một khách hàng và khung xe này không có giá trị sử dụng cho các khách hàng khác. Theo chuẩn mực về doanh thu trước đây, doanh thu sẽ được ghi nhận khi doanh nghiệp chuyển giao phần lớn rủi ro và lợi ích gắn liền cho khách hàng, thường là vào thời điểm khi hàng hóa này được giao cho khách hàng. Nghĩa là, doanh thu sẽ được ghi nhận tại một thời điểm cụ thể.

Tuy nhiên, theo IFRS 15, do khung xe này không có giá trị sử dụng bởi bất kỳ khách hàng nào khác và nếu giả định thêm là Công ty B có quyền yêu cầu khách hàng hoàn trả lại các chi phí đã phát sinh đến bất kỳ thời điểm nào cùng với một mức lãi nhất định, Công ty B có thể ghi nhận doanh thu trong suốt thời kỳ chế tạo khung xe cho khách hàng dựa theo đánh giá về phần công việc đã hoàn thành.

Tác động của chuẩn mực IFRS 15 đến doanh nghiệp

Tất cả các doanh nghiệp ở mọi lĩnh vực sẽ bị tác động ở các mức độ khác nhau khi áp dụng chuẩn mực IFRS 15. Mức tác động thấp nhất là doanh nghiệp chỉ phải đánh giá lại tất cả hợp đồng với khách hàng dựa trên mô hình 5 bước, đồng thời ghi chép lại kết quả đánh giá là không phải điều chỉnh việc ghi nhận doanh thu hiện tại. Mức tác động sẽ lớn hơn khi việc đánh giá dẫn đến kết quả là cần có sự thay đổi cả về thời điểm ghi nhận doanh thu và mức doanh thu được ghi nhận.

Mạng lưới PwC đã thực hiện một số nghiên cứu về tác động của chuẩn mực IFRS 15 cho một số ngành nghề nhất định. Các nghiên cứu này chỉ ra rằng, ngành viễn thông sẽ chịu tác động mạnh mẽ nhất khi IFRS 15 có hiệu lực, bao gồm việc thay đổi về ghi nhận doanh thu cho hầu hết các dịch vụ, cũng như yêu cầu phải áp dụng hồi tố việc ghi nhận doanh thu cho các báo cáo tài chính đã phát hành trước đây, nếu doanh nghiệp viễn thông lựa chọn việc áp dụng chuẩn mực IFRS 15 hồi tố toàn bộ.

Có ba nguyên nhân chủ yếu dẫn đến kết luận nói trên. Đầu tiên, việc xác định có bao nhiêu nghĩa vụ phải thực hiện trong một hợp đồng viễn thông là khá phức tạp, vì mỗi hợp đồng có thể bao gồm một gói nhiều loại hàng hóa và dịch vụ đi kèm. Ví dụ, một hợp đồng có thể bao gồm việc cung cấp một thiết bị di động kết hợp với gói thuê bao di động có kết nối Internet, phí mở mạng và khuyến mãi bằng tiền mặt kèm theo.

Kế đến, việc xác định giá trị hợp đồng viễn thông cũng không đơn giản, do hợp đồng có thể có các phần giá trị không cố định và sẽ biến đổi theo các điều kiện kèm theo (ví dụ: thiết bị di động được bán với giá ưu đãi hơn giá thị trường với điều kiện thuê bao phải duy trì trong một thời gian nhất định), hay hợp đồng bao gồm các khoản mục phi tiền tệ (ví dụ: được tặng quà kèm theo), hoặc hợp đồng có yếu tố hỗ trợ tài chính lớn (ví dụ: doanh nghiệp viễn thông hỗ trợ tài chính cho khách hàng thông qua việc cho trả chậm hay trả dần), hay hợp đồng có thêm cả việc trả tiền lại cho khách hàng (ví dụ: khách hàng được tặng tiền khi ký hợp đồng).

Cuối cùng, do số lượng hợp đồng hàng năm của các doanh nghiệp viễn thông là rất lớn, khiến quy trình đánh giá tác động của chuẩn mực, các yêu cầu phải thay đổi hệ thống và triển khai hệ thống sẽ là các thách thức vô cùng lớn.

Có thể nói, nhiều thay đổi về việc ghi nhận doanh thu đã được nêu ra trong Thông tư 200/2014/TT-BTC được hiểu là việc tiếp cận sớm của Bộ Tài chính đối với các thay đổi của chuẩn mực IFRS 15, như yêu cầu hoãn ghi nhận một phần doanh thu cho nghĩa vụ chưa thực hiện trong chương trình khách hàng thân thiết, yêu cầu doanh nghiệp kinh doanh bất động sản chỉ ghi nhận doanh thu bán bất động sản khi giao nhà cho khách hàng, hay yêu cầu phân bổ một phần doanh thu hợp đồng cho các sản phẩm cung cấp miễn phí đi kèm.

Đây là một hướng đi tích cực của Bộ Tài chính nhằm tăng cường tính minh bạch, độ tin cậy, thúc đẩy doanh nghiệp Việt Nam hoạt động hiệu quả hơn, cũng như nâng cao sức hấp dẫn của nền kinh tế trong mắt nhà đầu tư nước ngoài.

Do chuẩn mực IFRS 15 sẽ có hiệu lực áp dụng từ đầu năm 2018 cho các báo cáo tài chính lập theo IFRS, các doanh nghiệp Việt Nam nên bắt đầu tìm hiểu để nắm bắt chuẩn mực báo cáo tài chính quốc tế quan trọng này. Bởi lẽ, trong quá trình các doanh nghiệp Việt Nam hội nhập kinh tế khu vực và thế giới, tình hình tài chính của các doanh nghiệp sẽ không tránh được việc bị đánh giá lại theo khuôn khổ chuẩn mực IFRS. Thế nên, khi doanh nghiệp Việt Nam có sự chuẩn bị sớm, việc hội nhập sẽ dễ dàng hơn. PwC Việt Nam có thể hỗ trợ doanh nghiệp đánh giá tác động tài chính và các vấn đề khác có liên quan đến IFRS 15.