Có những tin đồn trên thị trường về việc nhà điều hành sẽ tăng lãi suất. Ông có nhận định gì?

Số liệu của Tổng cục Thống kê cho biết, lạm phát năm 2024 tăng 3,63% so với năm trước, điều này có nghĩa, nền kinh tế không có cú sốc về lạm phát. Tăng trưởng kinh tế ổn định ở mức 7,09% - vượt mục tiêu đặt ra là 6,5%. Có câu chuyện giảm giá đồng tiền Việt Nam, nhưng nguyên nhân chủ yếu do đồng USD mạnh lên. Nếu so sánh với các đồng tiền khác như KRW mất giá tới 13,6%, JPY là 11,87%, NZD là 10,56%, CAD là 8,68%, AUD là 8,38%..., thậm chí chỉ số US Dollar Index cũng tăng gần 7%, thì mức mất giá khoảng 5% của VND là hợp lý.

Ngoài ra, tăng trưởng tín dụng cũng không “nóng” quá hay quá thấp. Đó là chưa kể lãi suất USD vẫn trong xu hướng tiếp tục giảm. Với những yếu tố được liệt kê như vậy, không có yếu tố nào tác động để nhà điều hành tăng lãi suất và hoàn toàn có thể giữ lãi suất VND ổn định thời điểm hiện tại. Hay nói cách khác, nếu chưa có cơ sở để giảm thì cũng không có lý do gì để tăng lãi suất.

|

Thanh khoản hệ thống ngân hàng hiện khá dồi dào |

Bên cạnh quan điểm Ngân hàng Nhà nước duy trì chính sách tiền tệ nới lỏng trong năm 2025, cũng có khuyến nghị cần nới lỏng thêm để thúc đẩy hơn nữa tăng trưởng kinh tế. Quan điểm của ông về vấn đề này?

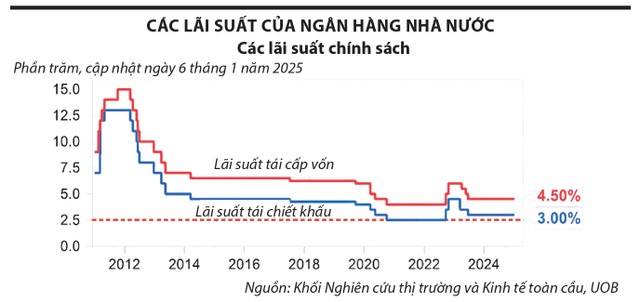

Theo dõi diễn biến trên thị trường chúng ta đều biết, 6 tháng đầu năm 2023, khi nền kinh tế tăng trưởng quá chậm, Ngân hàng Nhà nước đã liên tục điều chỉnh giảm 4 lần các mức lãi suất điều hành với mức giảm từ 0,5-2%/năm nhằm tháo gỡ khó khăn cho nền kinh tế. Mức lãi suất này đã duy trì trong nửa cuối của năm 2023 và cả năm 2024. Nếu nhìn vào số liệu kinh tế năm 2024 sẽ thấy, sự tăng trưởng hoàn toàn không dựa trên nới lỏng chính sách tiền tệ.

Liên quan đến điều hành chính sách lãi suất năm 2024, Ngân hàng Nhà nước chưa sử dụng đến các biện pháp nới lỏng, giữ mức lãi suất liên tục ổn định. Ngân hàng Nhà nước chỉ can thiệp vào các mức lãi suất thương mại thông qua thị trường mở và tín phiếu mang tính chất ngắn hạn để quản lý thanh khoản của thị trường. Vậy câu hỏi đặt ra là, có cần nới lỏng chính sách tiền tệ, hay nói cách khác là hạ lãi suất để thúc đẩy tăng trưởng kinh tế, trong khi lãi suất đã không còn là yếu tố quan trọng đối với tăng trưởng?

Theo tôi, nếu cắt giảm lãi suất sẽ gây áp lực lên tỷ giá, trong khi chúng ta đang cần cân bằng, kiểm soát sự ổn định tỷ giá. Mặt khác, thông điệp từ Chính phủ cũng rất rõ ràng là thúc đẩy tăng trưởng nhưng không yêu cầu nới lỏng tiền tệ, mà chỉ là các tổ chức tín dụng tối ưu hóa hoạt động, cắt giảm chi phí để hỗ trợ doanh nghiệp, quản lý và điều hành tỷ giá linh hoạt để hỗ trợ nền kinh tế.

Có thể nói, cắt giảm lãi suất để tiếp tục hỗ trợ tăng trưởng không phải là vấn đề chính, cũng không phải là vấn đề ưu tiên, nên hiện tại chưa phải là thời điểm cắt giảm. Để thúc đẩy, hỗ trợ tăng trưởng cần những giải pháp khác như mở rộng đối tác hay đa dạng hóa sản phẩm…

|

Đồng hành với lãi suất là tỷ giá. Năm 2024 là năm đồng Việt Nam đã mất giá tới 5% và một trong những nguyên nhân được chỉ ra là do sự rút lui của nhà đầu tư nước ngoài trên thị trường chứng khoán. Ông có bình luận gì?

Cơ quan quản lý đã chia sẻ rằng, trong một vài thời điểm, khi nhu cầu mua ngoại tệ của nhà đầu tư nước ngoài hay Kho bạc Nhà nước tăng lên cũng là yếu tố gây biến động tỷ giá. Do đó, Ngân hàng Nhà nước phải sử dụng các biện pháp can thiệp, cung cấp thêm thanh khoản để kiểm soát sự biến động này trong chừng mực nhất định.

Thực tế, cơ quan quản lý đã đặt ra nhiều mục tiêu và trọng tâm là kiểm soát lạm phát, hỗ trợ tăng trưởng vĩ mô, trong đó có ổn định tỷ giá. Cần phải nhắc lại là “ổn định” chứ không phải “cố định” tỷ giá, nên các thành phần tham gia vào thị trường đều phải nắm được. Thị trường là phải có biến động và khi có biến động sẽ có các công cụ để giúp các nhà đầu tư giảm thiểu rủi ro.

|

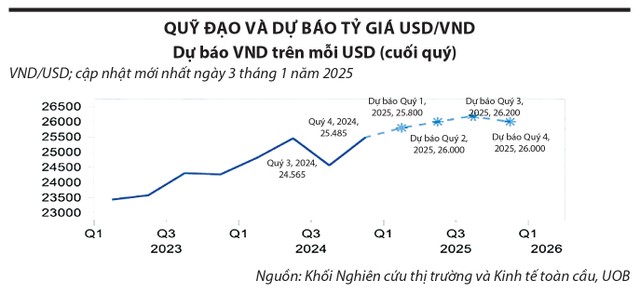

UOB dự báo, năm 2025, tỷ giá USD/VND ở mức 25.800 đồng/USD trong quý I; 26.000 đồng/USD trong quý II; 26.200 đồng/USD trong quý III và 26.000 đồng/USD trong quý IV. Trên cơ sở các dự báo, nhà đầu tư sẽ tự đánh giá “khẩu vị” rủi ro của mình. Có người sẵn sàng chấp nhận những rủi ro hiện tại để trông chờ vào những thời điểm có thể chốt lời mà không sử dụng bất cứ biện pháp phòng chống nào, nhưng cũng có người thận trọng nên sẽ sử dụng các biện pháp phòng ngừa.

Liên quan đến câu chuyện nhà đầu tư nước ngoài bán ròng trên thị trường chứng khoán năm vừa qua lên đến hơn 3 tỷ USD, nhưng tôi cho rằng, chúng ta không nên quá lo ngại về số liệu này. Bởi lượng chứng khoán tương ứng trên 3 tỷ USD không có nghĩa là thất thoát toàn bộ phần ngoại tệ đó, vì các nhà đầu tư nước ngoài đang cơ cấu lại danh mục đầu tư. Thực tế, nhà đầu tư có nhiều cách tái cơ cấu danh mục đầu tư, chẳng hạn góp vốn vào doanh nghiệp, lĩnh vực khác. Theo đó, khi các doanh nghiệp phát hành thêm cổ phiếu tăng vốn cho nhà đầu tư nước ngoài, với tư cách nhà đầu tư chiến lược, họ hoàn toàn có thể bán chứng khoán này để đầu tư vào phương án khác. Do vậy, không hẳn một khi đã bán toàn bộ cổ phiếu thì sẽ mang tiền ra khỏi Việt Nam.

Tất nhiên, đây vẫn là vấn đề rất đáng quan tâm bởi một vài nguyên nhân: Thứ nhất, thị trường chứng khoán chưa có nhiều chuyển biến mới như hệ thống giao dịch mới, quy trình mới cũng chưa được triển khai một cách toàn diện; thứ hai, cơ cấu thị trường chứng khoán Việt Nam vẫn đang tập trung vào một số ngành có vốn hóa rất lớn như tài chính - ngân hàng.

Ngoài ra, một số lĩnh vực đặc biệt nổi trội như công nghệ, sáng tạo hay các doanh nghiệp mới tiềm năng cũng chưa được quảng bá đầy đủ, từ đó làm giảm đi mức độ quan tâm của các nhà đầu tư nước ngoài và khi đó, họ sẽ tìm kiếm kênh đầu tư khác hấp dẫn hơn. Tuy nhiên, một yếu tố rất khó kiểm soát đó là đồng USD và các tài sản liên quan đến loại tiền tệ này quá hấp dẫn trong năm 2024.

Năm 2024, USD là đồng tiền an toàn nhất và mạnh nhất khi liên tục tăng giá. Cùng với đó, các tài sản khác như trái phiếu của Chính phủ Mỹ cũng có lãi suất rất cao, hiện ở mức 4,6%/năm, trong khi lãi suất của Việt Nam chỉ là 3%. Tương tự, chứng khoán ở thị trường Mỹ cũng rất tốt, chỉ số S&P trong năm qua tăng đến 30%.

Rõ ràng, nhìn vào tương lai, các nhà đầu tư sẽ nhanh chóng thay đổi cơ cấu danh mục đầu tư, tham gia vào tài sản mang lại lợi tức tốt nhất và rất khó để họ cưỡng lại sự hấp dẫn đó. Một lần nữa, tôi khẳng định, hiện tại, sự hấp dẫn vượt trội của các tài sản liên quan đến đồng USD là điều khó có thể đảo ngược.

Điều này cũng buộc chúng ta phải nhìn thẳng vào vấn đề, bởi đâu đó vẫn còn những khía cạnh Việt Nam chưa hoàn hảo để thu hút tất cả “khẩu vị” của các nhà đầu tư. Dù vậy, tôi cho rằng, chúng ta vẫn sẽ kiên định với con đường đã lựa chọn mang tính chất bền vững hơn, đó là thu hút đầu tư FDI, tạo công việc cho người lao động, tạo nền tảng để tăng trưởng kinh tế.